【第113回】

国の年金の財源って?

2023.07.19

第112回のコラムでは、個人単位で見たときに、どうやら保険料よりも給付のほうが多く受け取れそうという話をしました。でもそうすると、国全体として財源は足りるのだろうかと心配になる方もいらっしゃるかもしれません。

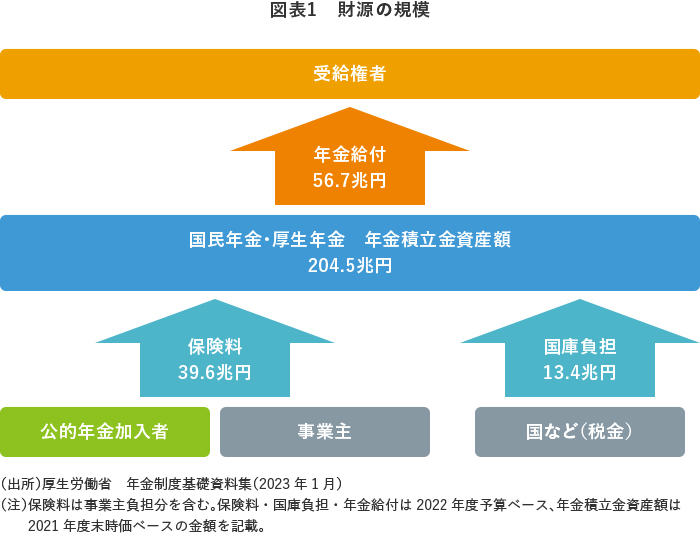

図表1は、国全体で見たときの1年あたりのお金の流れです。保険料約39.6兆円に対して年金給付が56.7兆円です。しかも、この保険料というのは、第2号被保険者の場合は半分が事業主負担です。国全体で見てもやはり給付のほうが多いことが分かります。

その分、保険料以外の財源として、積立金や国庫負担もあります。では、国全体での年金に関するお金の流れがどのような仕組みになっているのか詳しく見ていきましょう。

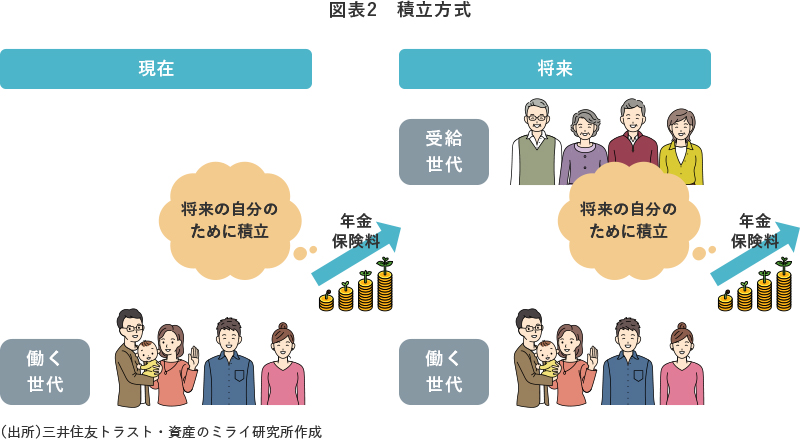

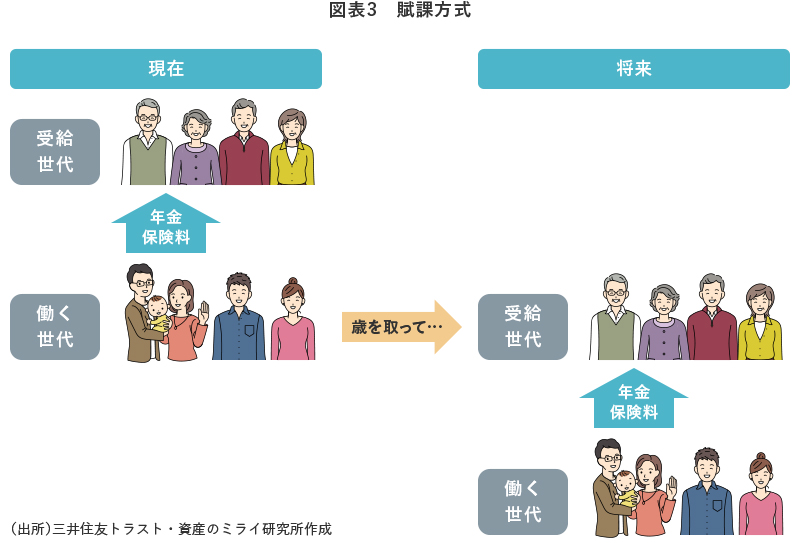

日本の公的年金は、自分が支払った保険料を受け取る仕組みではない

図表2のように、将来の自分のために自分で積み立てる方式を文字どおり積立方式といいます。例えば、iDeCoは自分のお金を拠出して運用し、自分で受け取りますので、積立方式の一種と考えられます。諸外国には、第95回のコラムでご紹介したシンガポールのほか、オーストラリアやチリなど、公的年金を積立方式で運営している国も少数ながらあります。

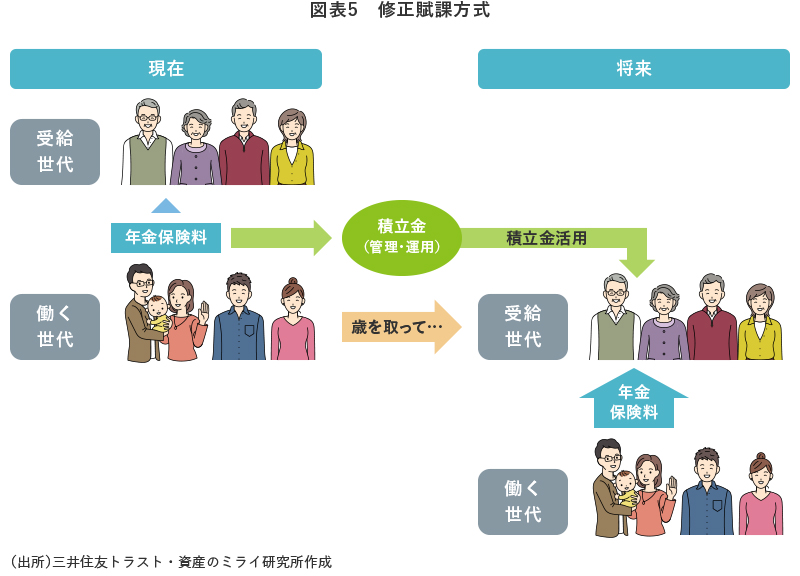

一方で、日本の公的年金は、自分の保険料を自分で受け取る積立方式ではありません。図表3のように、今若い方々が働いて支払っている保険料は、今年金を受け取っている方々にわたっています。この方式を賦課方式といいます。言ってみれば、働く世代から受給世代への「仕送り」の一種と考えることができます。第91回のコラムで、公的年金はインフレに備える保険の機能があるという話をしましたが、賦課方式ではその時々の現役世代の(給与からの)保険料を原資として直接年金の給付に充てますので、賃金水準の変化に応じた給付にしやすいという特徴があります。この賦課方式という仕送り制度を採用している国は、日本だけではありません。アメリカ、イギリス、ドイツ、フランス、スウェーデンなど、主要先進国で広く用いられている方式です。

年金の財源は保険料だけではない

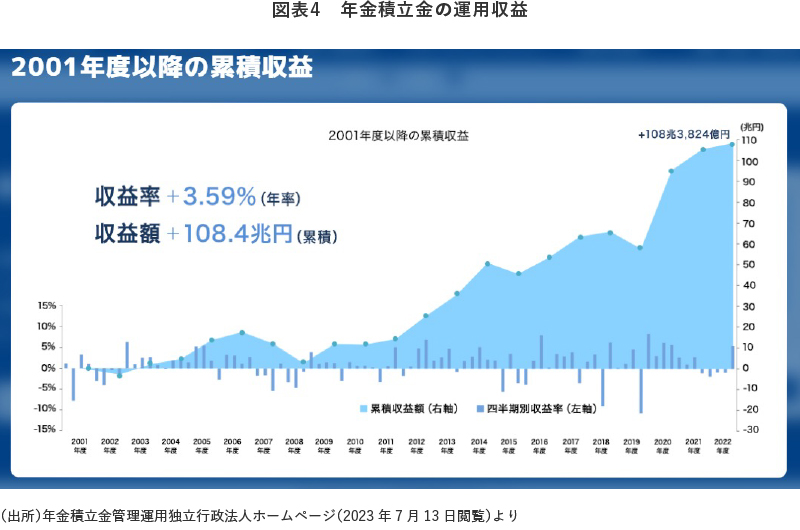

また、過去の世代が支払っていた保険料が全て使われてしまったわけではありません。過去に給付に充てられなかった保険料は積立金として積み立てられていて、図表1で見たように現在約200兆円の余裕があります。それこそ保険料を誰も支払わなくても3~4年間は給付に困らないような金額の積立ができているのです。その多額の積立金は、将来の給付に向けて資産運用されています。国内外の資産に分散投資が行われており、年金積立金管理運用独立行政法人「2022年度業務概況書」によれば、2001年以降の収益率は年率3.59%、累積収益額は約108.4兆円にのぼります。

保険料だけでなく、この積立金自体や、積立金の運用で得られる運用収益も給付に充てることができます。ですので、純粋な賦課方式ではなくて、修正賦課方式と呼ばれることもあります。

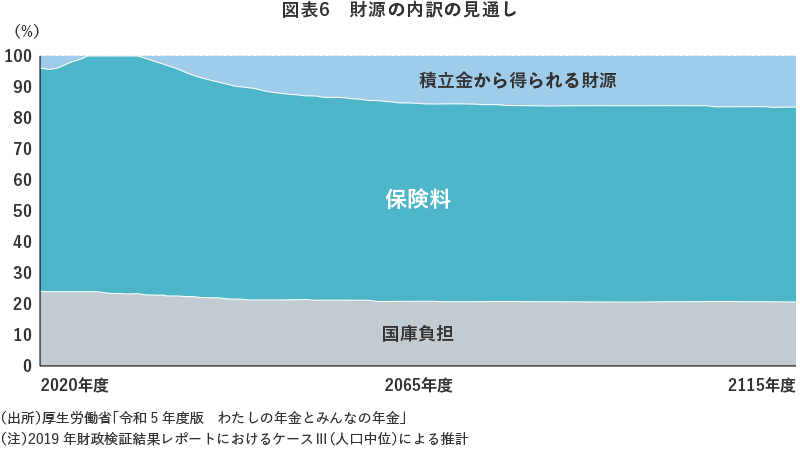

さらに、普段皆さんが買い物をして支払う消費税のうち一部は、基礎年金の財源にもなっています(「国庫負担」といいます)。現在、各財源からのお金の流れは先程の図表1のようになっていますが、このバランスは徐々に変化していく見通しです。具体的には、保険料(事業主負担含む)、積立金、国庫負担は、図表6のようなバランスで給付に充てられる見通しです。

このように、自分で支払う保険料以外にも、会社が負担する保険料や、積立金、国庫負担という安定した財源があって、支払った保険料以上の給付が受け取れるというわけです。

しかし、そうはいっても、やはり日本では長寿化が進んでいて、しかも若者の数が減っているという現状があります。「保険料の他に税金や積立金があるといっても、仕送りをしている以上は、保険料を支払う人が減るとやはり破綻してしまうのでは?」と不安に思われている方もいらっしゃるかもしれません。そのあたりについては、次回のコラムにて。

【ご参考】年金については、当社公式YouTubeチャンネルの「教えて!信託さん 資産形成編」でも解説しています