【第114回】

少子高齢化でも、公的年金はなくならない?

2023.07.26

前回のコラムでは、自分が支払った保険料は今年金を受け取っている人のところにわたっている(仕送りの制度である)ということや、自分が支払っている保険料のほかにも、会社が負担する保険料、積立金、税金によって給付が賄われているということを見てきました。

高齢者の長寿化が進み、若い方の人数はどんどん減ってきています。そのため、特に若い方の中には、「若者から高齢者への仕送りの制度なのに、このままで自分が受け取るときに年金は大丈夫なのだろうか」という不安もあるのではないかと思います。今回はそのあたりの仕組みを詳しく見ていきたいと思います。

高齢者はどんどん長生きになり、若者の数は減っている

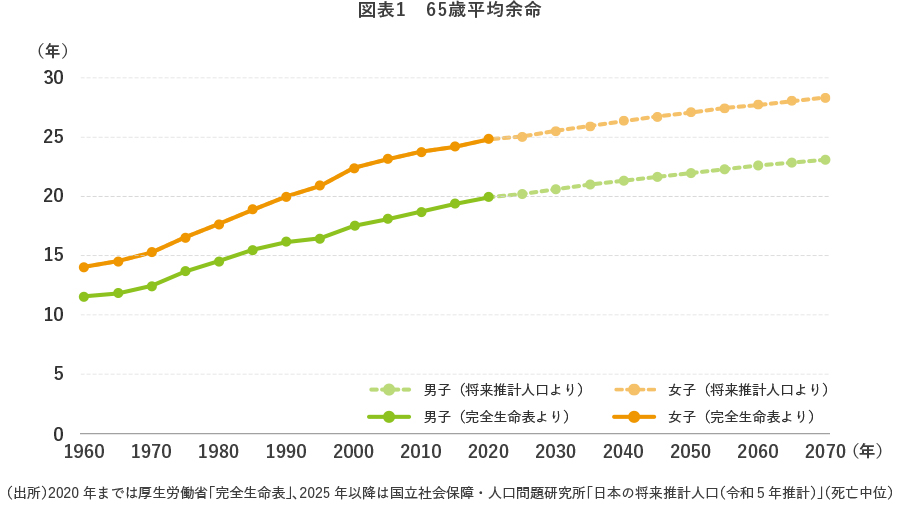

高齢者の長寿化はどんどん進んでいます。65歳以降に平均的に何年生きるかを表す「65歳平均余命」の推移を見てみると、図表1のとおりどんどん長くなっていますし、今後もさらに長生きになる見込みです。「65歳平均余命」は、老後の年金を65歳から受け取る場合の平均的な年金支給期間と考えることもできます。長生きすればそれだけ長い期間年金を受け取れるということは、個々人から見れば、「長生きしたときにお金が足りなくなるリスクに備えられる」という意味では良いことなのですが、その反面、年金の財源の観点では不安要素かもしれません。

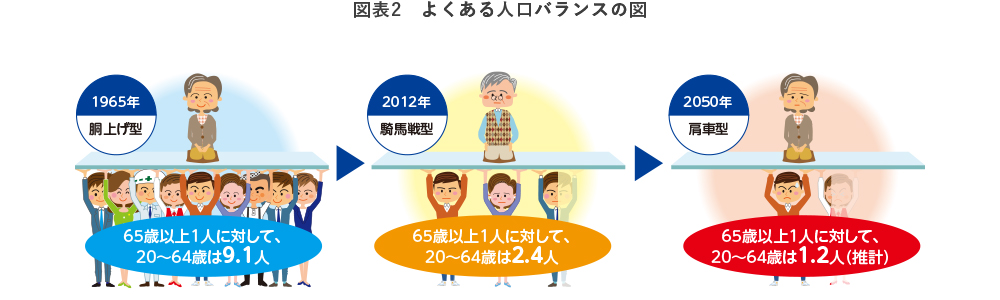

また、図表2のとおり、65歳以上の人口と比べて20~64歳の人口の割合はどんどん少なくなっていっています。「明日の安心 社会保障と税の一体改革を考える」という政府広報パンフレットからとってきましたが、これを見ていると、何だか「安心」というより「不安」になる感じがしますね…。

- (出所)「明日の安心 社会保障と税の一体改革を考える」(政府広報パンフレット)

- (注)総務省「国勢調査」、社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」

一方で、非就業者数と就業者数の比率は今も昔も変わらない

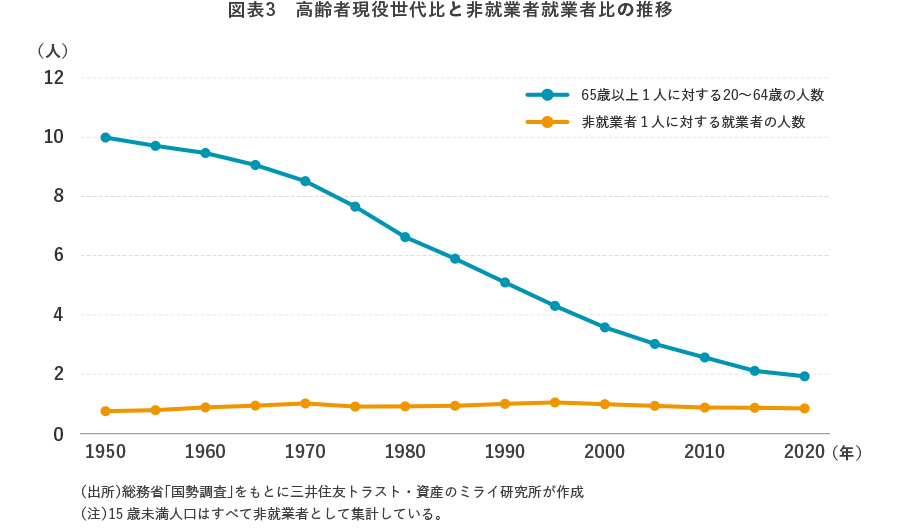

一方で、昔の60代と今の60代では健康状態が全く異なりますし、労働環境の面でも高齢者が長く働けるようになってきています。また、女性も昔と比べれば就業を続けやすい環境になってきています。こういったことも背景に、就業者数と非就業者数の比率でみれば、実は昔と今とではそれほど変化がありません。図表3で見ると、結構違う印象を持つのではないでしょうか。

65歳以上1人に対する20~64歳の人数を見ると、確かに急速に1人あたりの負担感が高まっていますが、非就業者1人に対する就業者の人数で見ると、ほぼ変化がありません。保険料を支払う人と年金の給付を受け取る人のバランスは、単純に年齢で区切るよりも、就業者か非就業者かで考えるほうが実態を表していると考えられますので、年金制度に対してはそこまで急速な変化は起こらないという見方もできるのではないでしょうか。

給付の伸びを抑える仕組み

それでも用心深い人にとっては、高齢者の長生きも現役世代の人数減少も心配かもしれません。そこで、高齢者が長生きしたり、若者の人数が減少したりすることに合わせて、給付の上昇を抑える仕組みがありますのでご紹介します。この仕組みは「マクロ経済スライド」と呼ばれます。具体的な数字で確認してみましょう。

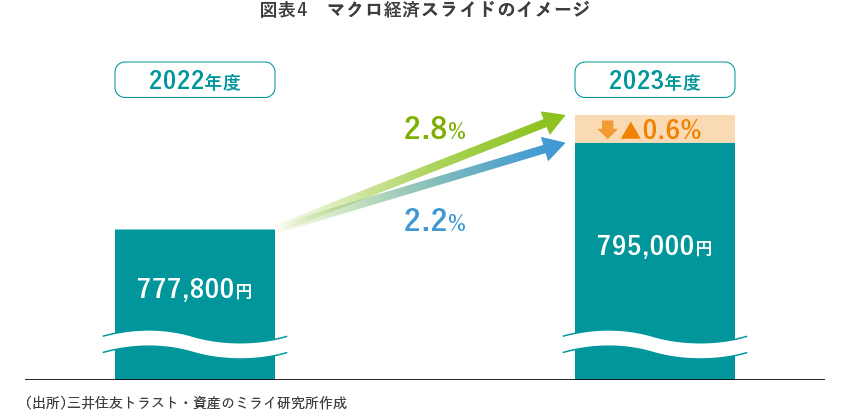

第91回のコラムでご紹介したとおり、65歳から受け取れる基礎年金額は、2022年度でいえば年額777,800円、2023年度でいえば年額795,000円でした。年金の受け取り額は物価や賃上げに連動して増えるのが基本です。本来、65歳から受け取る年金額は、賃上げに連動して毎年増額改定されるのですが、賃上げが2.8%相当であったところ、「マクロ経済スライド」によって増額幅が0.6%分(現役世代の人数減少率に高齢者の長寿化を加味した率)だけ抑制されて、結果的に2.8%-0.6%=2.2%の増加幅になりました。つまり、777,800×1.022≒795,000というわけです。受取額が抑制されるとはいっても、賃金や物価の伸びに追いつかないということであって、去年の金額より低くするものではありません。

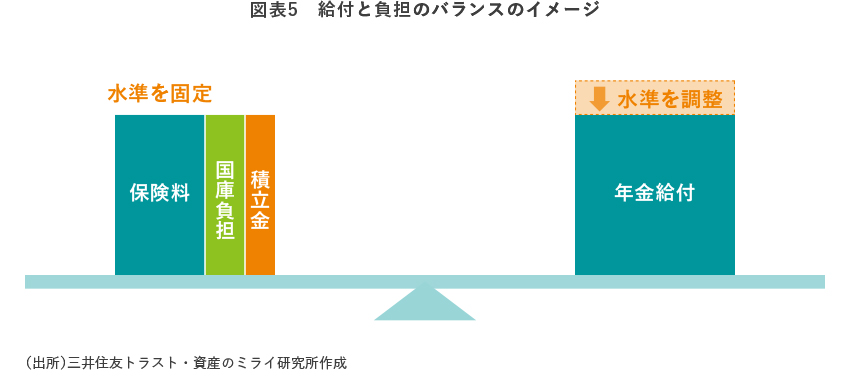

現在の日本の年金制度では、保険料水準を固定して、その代わり、給付水準を調整することによって収支のバランスをとっています。「マクロ経済スライド」はいわば、「将来若者が年金を受け取るときのために、今の受給者にも少しだけ我慢していただいて、積立金として取っておく」ものです。世代を分断する仕組みではなく、むしろ、すべての世代で人口の変化を乗り切るためによく工夫された仕組みだと思います。

また、この「マクロ経済スライド」という給付抑制は永遠に行われ続けるわけではありません。財源(保険料、国庫負担(税金)、積立金)と給付について将来の約100年間のバランスを厚生労働省が検証し、給付抑制の必要がなくなれば「マクロ経済スライド」を止めることになっています。さらに、「マクロ経済スライド」により年金額が低くなりすぎないかも厚生労働省は検証していて、この検証は5年に1度行われています。このように、ある程度の給付水準を保ったままで制度が維持できるよう、様々な工夫がされています。

まとめ

全3回にわたって年金制度の仕組みを解説してきました。個々人の視点で見れば、支払う保険料を上回る年金を老後に受け取れることのほか、自分が支払う保険料以外にも会社が支払う保険料や積立金・税金といった財源があること、人口のバランスに対応して給付額を調整する仕組みがあることなど、年金制度が破綻しないための仕組みが二重三重に整えられていることがお分かりいただけたかと思います。

【ご参考】年金については、当社公式YouTubeチャンネルの「教えて!信託さん 資産形成編」でも解説しています