【第95回】シンガポール通信

〜 シンガポール人の資産形成事情 〜

2023.03.01

3回に亘ってお届けする、シンガポールの経済・暮らしに着目した“シンガポール通信ですが、今回が最終回です。執筆は昨年からシンガポール支店に赴任しているミライ研の研究員が担当します。

シンガポール人は、家計の金融資産のうち、どれくらいを投資に充てている?

シンガポール人(ここでは、シンガポール国民と永住権保持者を指します)の資産形成状況をのぞいてみましょう。金融立国のイメージが強いシンガポール、日本人と比べてリスク性資産への投資が多いかと思いきや、そうとも言えない状況でした。

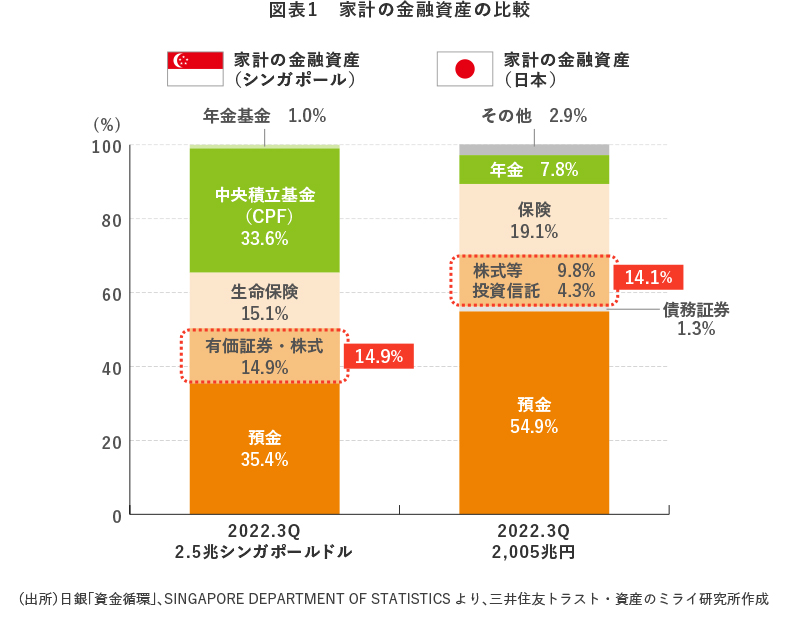

政府統計データによると、2022年第三四半期では、家計金融資産の14.9%が有価証券や株式に投資されていました。一方で、日本では、株式等・投資信託の合計で14.1%となっています。日本では「資産所得倍増プラン」によって、国民に貯蓄から投資へ、貯蓄から資産形成へと、投資経験者や投資額を倍増させるべく、5年後のKPIを明示した取り組みが開始されています。シンガポールでは、中央積立基金(とCPF呼ばれています。後述ご参照)の中でも投資が可能ですし、預金金利水準が相対的に高いことなどもあって、日本と状況が異なるため単純比較はできないのですが、日本とさほど変わらない数値となっています。

投資額自体は年々増加しているものの、金融資産に占める投資割合に大きな変化は見られませんでした。シンガポール人の多くは、日本人と同様にリスクを好まない・リスクを避ける傾向にあるのかもしれません。

シンガポールの社会保障制度の骨格、CPFとは?

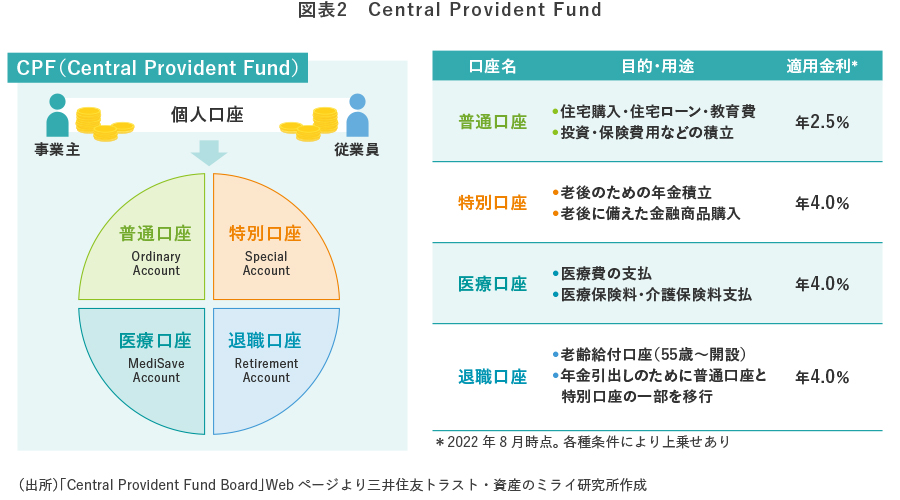

また、シンガポール人の資産形成として特徴的なものは、家計の金融資産のうち、30%近くを占める中央積立基金(CPF:Central Provident Fund)です。

CPFは、シンガポールの社会保障制度の一つであり、事業主と従業員から拠出金を出し、「強制的に」個人ごとに積み立てをしていく積立方式の基金です。使い道は、現役時代は、住宅購入・教育費・投資や保険積立・医療費で活用し、退職後には、老後生活資金に活用に充てられます。

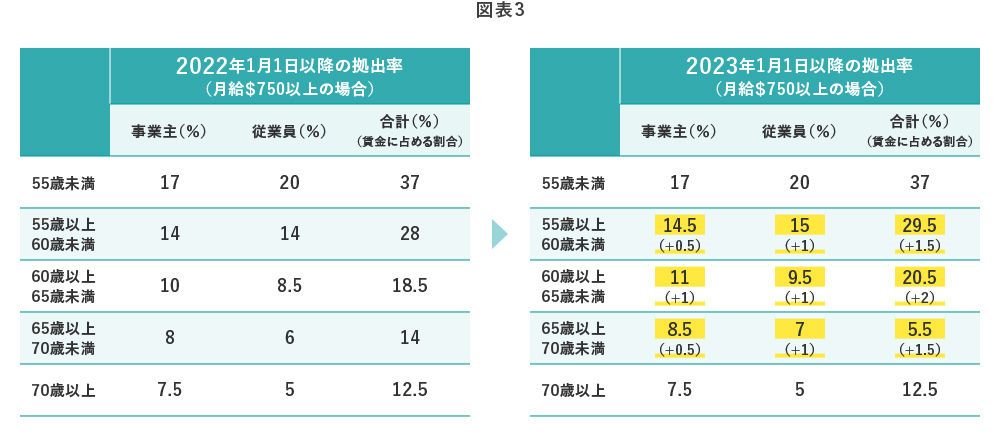

拠出率は決して低い水準ではなく、55歳未満で従業員拠出率は20%となっています。黄色で色付けした部分は昨年からの改正点で、55歳から70歳未満の従業員のCPF拠出率が、老後資金確保のために引き上げられました。55歳以上70歳未満の層も就労人口と数える姿勢もうかがえます。というのも、シンガポールでは再雇用年齢が段階的に引き上げられており、健康上の問題がなく本人が再雇用を希望するなど一定の条件を満たす労働者には、68歳まで再雇用を申し込むことが雇用主に対して義務付けられています。なお、この再雇用年齢も、68歳(2022年)から、70歳(2030年まで)に段階的に引き上げられていく予定です。

CPFを活用してしっかり貯めているから大丈夫か、というとそうとは言えず、#1シンガポール通信~世界のインフレ事情~のとおり、インフレが加速する今、現状の積立額だけでは安心した老後が送れないかもしれない、とシンガポールでも警鐘がならされています。老後不安は、日本だけでなくシンガポールでも同様の悩みとなっており、前述のとおり、中央積立基金(CPF)の拠出率引き上げなど、対策が進められています。

今後も、情報アップデートしながらシンガポール通信をお届けできればと思います。3回シリーズをお読みいただき、ありがとうございました。