【第112回】

公的年金は払い損ではない!

2023.07.12

第92回のコラムでは、公的年金は老後だけでなく障害年金や遺族年金も含めたトータルの保険制度であるということを見てきました。ですが、やはり多くの人の関心事は老後の年金だろうと思います。なかでも、公的年金は払い損なのではないかとか、破綻してしまうのではないかという不安を持っている方もいらっしゃると思います。本来、公的年金は保険制度ですので損得で考えることは馴染みませんが、それでも敢えて今回は、公的年金は払い損ではないということを数字で確認してみたいと思います。(※以降の計算において端数は四捨五入)

国民年金のみに加入する場合

まず、国民年金のみに加入する第1号被保険者の場合です。2023年度の保険料は月額16,980 円です。本当は世間の賃金水準に応じて毎年保険料は改定されますが、計算を簡単にするために40年間この金額だったとします。そうすると、支払う保険料の総額は、

16,980(円/ケ月)×12(ケ月/年)×40年=約800万円

となります。

一方、2023年度に65歳から受け取る基礎年金の給付額は年額795,000円(月額66,250円)です。何歳まで生きるかは分かりませんが、仮に65歳から90歳までの25年間に受け取る額を単純計算すると、

795,000(円/年)×25(年)=約2,000万円

となり、支払った保険料を上回る給付を受け取る計算になります。

しかし、実際には保険料も年金額も改定されるので、2倍受け取れるわけではありません。厚生労働省の2019(令和元)年財政検証結果レポート(ケースⅢ、人口中位)を参考に、2020年に20歳の方について、インフレや賃上げのほか、将来の人口減少や長寿化による給付抑制を考慮したシミュレーションに基づいて概算を行ってみました。すると、保険料総額(物価調整後)は約1,300万円、25年間の年金給付総額(物価調整後)は約2,300万円となりました。これでもやはり年金給付は保険料を上回ります。

厚生年金保険に加入する場合

今度は、厚生年金保険にも加入している第2号被保険者の場合です。第2号被保険者は、厚生年金保険に加えて国民年金にも加入していますが、支払う保険料は厚生年金保険料のみで、受け取る給付額は基礎年金+厚生年金となります。

ここでは、第91回のコラムで例示した平均月収30万円で40年間厚生年金保険に加入する場合で考えます。保険料は、月収に対して会社と本人が半分ずつ合計18.3%負担するので本人の分は9.15%ということになります。40年間の保険料としては単純計算では、

30万(円/ケ月)×9.15%×12(ケ月/年)×40(年)=約1,300万円

となります。

一方で、65歳から90歳までの25年間の給付額を単純計算すると、基礎年金と厚生年金の合算で

132,022(円/ケ月)×12(ケ月/年)×25年=約4,000万円

ですので、支払った保険料を大きく上回る計算になります。

実際には保険料も年金額も改定されますので、先程と同様の概算を行うと、保険料総額(物価調整後)は約2,200万円、25年間の年金給付総額(物価調整後)は約5,200万円となりました。これでもやはり年金給付は保険料を上回ります。

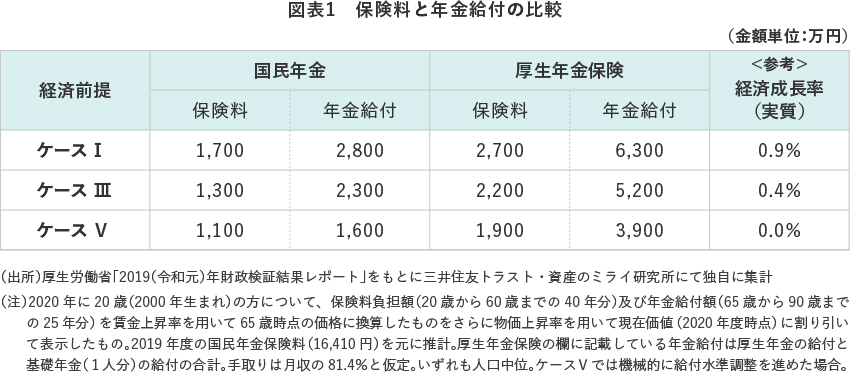

様々な前提で計算した場合

今後の経済環境にも左右されますので、複数の経済前提のもとで給付と保険料を比較してみました。図表1の3つのケースではいずれの場合も、保険料総額(物価調整後)よりも25年間の年金給付総額(物価調整後)のほうが多くなりました。