【第92回】

2023.02.08

前回のコラムでは、公的年金制度の基本的な仕組みを見てきましたが、前回の続きとして、「実は公的年金の受け取りは65歳からだけじゃない」ことを見ていきましょう。

前回のコラムでは、基本的な場合として65歳から受け取る場合を説明しましたが、いつから引退生活に入るかは人それぞれだと思います。実は、公的年金は個々人の選択によって、65歳より早く受け取り始めることもできますし、遅く受け取り始めることもできます。早く受け取り始める場合には一番早くて60歳から、遅く受け取り始める場合には一番遅くて75歳から※1受け取れます。ただし、早く受け取り始めると1か月あたりに受け取れる金額は少なくなり、遅く受け取り始めると1か月あたりに受け取れる金額は多くなります。具体的には、早める場合は1か月あたり0.4%少なくなり※2、遅くする場合は1か月あたり0.7%多くなります。

具体的な金額イメージを見てみましょう。前回のコラムで例示した厚生年金月額65,772円+基礎年金月額66,250円=年金月額合計132,022円の場合で考えます。いつまで生きるかは誰にもわからないものですが、第59回のコラムで「死亡年齢最頻値」(男性88歳、女性92歳)をご紹介しましたので以下では間をとって90歳まで生きた場合のイメージを考えてみます。税・社会保険料は考慮しない単純計算では概ね以下のようになります。

上記は一例にすぎませんが、こうやって見てみると、受け取り始めるのを遅らせる選択肢も有力であることがお分かりいただけると思います。例えば、ご自身で準備した資産を引退後の当面の老後資金として充てることにより、厚みをもたせた公的年金でゆとりある暮らしを送るというのもアリかもしれません。もし公的年金以外に会社から退職金や企業年金(会社が支払う年金)が受け取れる方の場合には、退職金や企業年金も引退後の当面の老後資金としてプラスすることができます。もちろん、企業年金が終身で受け取れる場合には企業年金を終身で受け取ることも有力な選択肢ですので、会社から受け取れるお金がある場合には各会社の制度内容に合わせてご検討ください。

また、働けるうちはなるべく長く働くことによって、年金額を増やすこともできます。上記の計算では考慮していませんが、働く期間を長くすれば厚生年金の金額を増やすことができますので、なるべく長く働くこと自体が老後の備えにもなるのです。

なお、詳細は割愛しますが、早く受け取り始める場合には金額以外にも様々不利な条件がありますので、よくよく検討が必要です。一方、遅く受け取る場合には1年間に受け取る金額が多くなることで税や社会保険料などの負担が増えるなどの注意点もあります。ただし、老後が何十年も先となる方にとっては、老後の税や社会保険料についてはもしかしたら制度改正もあるかもしれません。また、そもそも寿命がいつまでかもわかりません。ですので、一番トクする条件を詳細に調べるというよりは、いつぐらいまで働き、自助でどれくらい備える、といった大まかなプランを立てることのほうが大事です。

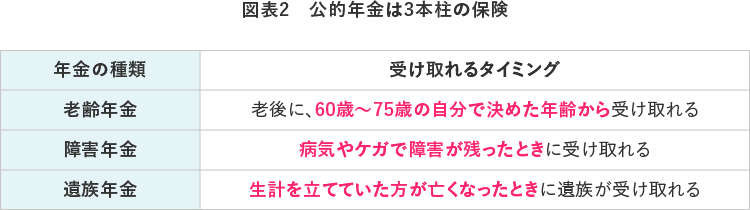

ここまで、公的年金が老後の生活の支えになることを見てきましたが、公的年金は「老後」以外にも受け取れます。「障害年金」といって、「病気やケガで一定の障害が残ったときに受け取れる年金」や、「遺族年金」といって、「生計を立てていた方が亡くなったときに残された遺族の方が受け取れる年金」があります。まさに「保険」という感じがしますね。「老後」以外の年金については、計算方法も受給資格も異なっています。細かい条件はいろいろあるのですが、ざっくり言えば、「きちんと保険料を納めていたこと」が受け取りの条件になります。

老齢年金だけでなく、障害年金も遺族年金も、請求しないと受け取れません。公的年金というとどうしても「老後」のイメージが強いのですが、「万一」のときには、加入している「保険」の一つとして、公的年金もぜひ思い出していただき、請求いただければと思います。

ここまで、公的年金について3回にわたり解説してきました。これらのコラムをとおして、「公的年金も結構役立つじゃん」と思われたのではないでしょうか。やみくもに「老後が不安だから資産形成して備えないといけない」と悲壮な感じで資産形成するのはおすすめしません。ミライ研としては、公的年金のことを知ることにより、「公的年金もある程度は支えになるけど、ゆとりある老後のために資産形成しよう」と前向きに捉えていただきたいと思っています。

このコラムではお伝えしきれなかったのですが、公的年金について学んでいくと、少なくとも今の日本の公的年金は破綻してしまうようなことはないということがわかります。「公的年金について学ぶ」といっても、「学校では年金についてあまり教えてくれなかったし、年金って難しくてよくわからない」という方が多いと思います。実は厚生労働省が様々なわかりやすい教材を用意していますので、公的年金を学ぶための一助として活用してみてください。

わたしとみんなの年金ポータル

厚生労働省が、よくある年金制度の疑問をQ&A形式で説明し、具体的な内容が掲載されているページのリンクを紹介しているものです。

年金のひみつ

小学生高学年~中学生向けのマンガの電子書籍です。

厚生労働省の提供により、Web上(学研キッズネット)で無料公開されています。

全国の小中学校や公立図書館にも紙の本として無償配布されています。

年金について日本一わかりやすく説明しようとしたらこうなった

QuizKnockのYouTube動画の形で公的年金について楽しく学べます。

厚生労働省の提供により、Web上で無料公開されています。

いっしょに検証!公的年金

厚生労働省が自ら公的年金について可能な限りわかりやすく解説したマンガです。

マンガにはなっているものの、結構本格的ですので、さすがに「年金のひみつ」よりは難しいですが、公的年金が破綻しないようになっている仕組みなどはよくわかると思います。

公的年金シミュレーター

「細かい仕組みはいいから、自分が受け取れる金額だけざっくり知りたい」という方向けです。

老後に公的年金を受け取り始める年齢を何歳からにするか、いつまで働き続けるか、といった条件を変えた場合に、いくらぐらい受け取れるかが概算できます。