【第91回】

公的年金の仕組みってどうなっている?

2023.02.01

前回のコラムでは、公的年金が老後生活を支えていることを見てきましたが、公的年金はどういう仕組みになっているかについて、2回に分けて見ていきましょう。

どんな制度に加入するの?

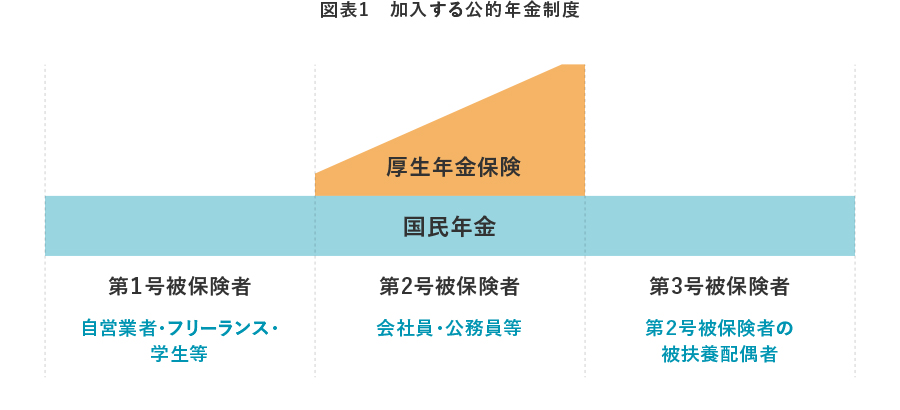

公的年金には、国民年金と厚生年金保険という2つの制度があります。20歳~59歳の方は、働き方や暮らし方によらず皆さんが国民年金に加入しています。さらに、会社員や公務員等、雇われて働いている方々は、基本的には厚生年金保険にも加入しています。図にするとこんな感じです。「第1号被保険者」の方は国民年金のみに加入、「第2号被保険者」の方は、国民年金と厚生年金保険の両方に加入しているというのがポイントです。なお、よく「第3号被保険者」=「専業主婦(夫)」といった説明を耳にするかもしれませんが、実は、「第1号被保険者の配偶者であって、専業主婦(夫)である」という方は「第3号被保険者」ではなく「第1号被保険者」になります。ですので、下の図では「第3号被保険者」の説明をより正確に「第2号被保険者の被扶養配偶者」って書いています。ちょっとした豆知識です。

どんな保険料をいくら支払うの?

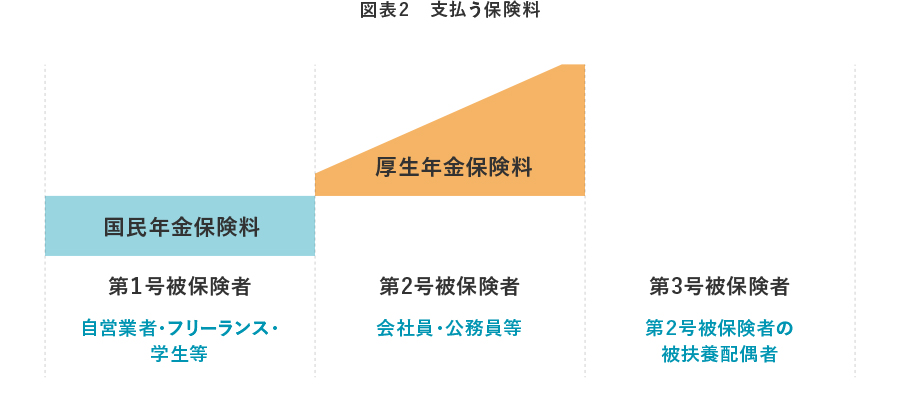

では、どんな保険料をいくら支払うのでしょうか?

第1号被保険者の方は、毎月「国民年金保険料」をご自身で支払います。2022年度(2022年4月~2023年3月)は月額16,590円です。基本的には17,000円くらいなのですが、2023年度は月額16,520円、2024年度は16,980 円といったように、毎年度、世間の賃金水準に応じて変動します。なお、保険料を支払うのが難しい方のために、手続きをすることで保険料の支払いを先延ばしにすることができる制度がいろいろあります。例えば、学生の方であれば、学生納付特例制度というものがあります。但し、先延ばしにした保険料を後で(10年以内に)支払わないと、受け取れる年金額に影響してしまいますので、注意が必要です。

一方で、第2号被保険者の方は、「国民年金保険料」は支払いません。毎月「厚生年金保険料」として、お給料やボーナスの18.3%相当を支払います。ただし、「厚生年金保険料」の半分は会社が負担してくれますので、自己負担は9.15%相当です。また、ご自身の負担分(9.15%相当)は給与天引きとなり、会社が会社負担分の9.15%相当とまとめて納めてくれています。なお、給与水準によって金額の高さが違うのをなんとなく表すために、図では高さを一定にせず斜めにしてあります。

なお、第3号被保険者の方は、毎月の保険料を負担しません。第3号被保険者の配偶者は第2号被保険者ですので、世帯としては負担済みと考えて、結果として厚生年金保険制度全体で、給付のための必要経費を賄います。

どんな給付を受け取れるの?

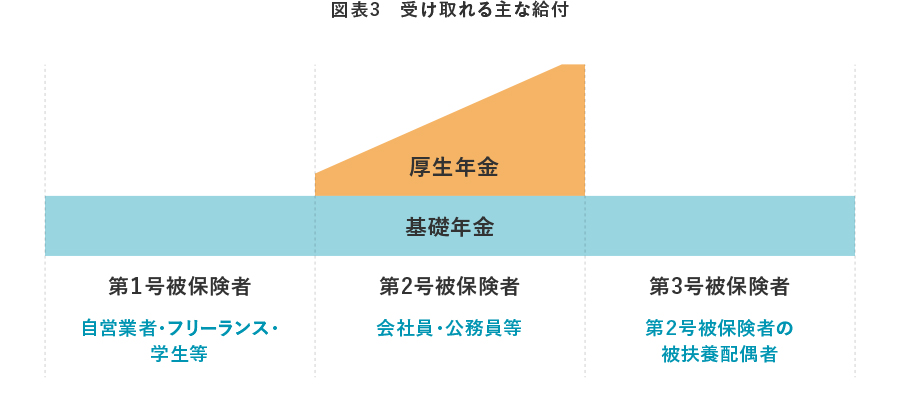

では、どんな給付を受け取れるのでしょうか?

まず、国民年金に加入していた方は、基礎年金が受け取れます。つまり、第1号~第3号被保険者で共通して、基礎年金が受け取れます。ただし、老後に基礎年金を受け取るには、最低でも10年間は保険料を支払っている必要があります。20歳から59歳までの40年間、ずっと保険料を支払っていた場合に、老後に(65歳から死ぬまで)受け取れる年金額は、2022年度でいえば年額777,800円(月額64,816円)です。保険料を支払っていた期間が40年よりも短い場合は、支払っていた期間に応じて金額が少なくなります。

なお、物価や世間の賃金水準に合わせて毎年度調整があるほか、現役世代の人数や長寿化も加味して金額が決まります。2023年度であれば、上記の金額は年額795,000円(月額66,250円)です。2022年度よりも多くなっていますね。このように、公的年金は一定程度インフレに対応しています。また、死ぬまで受け取れますので、長生きによるリスクにも対応しています。つまり、公的年金には、インフレや長生きに備える「保険」の役割があるのです。

さらに、厚生年金保険にも加入していた方は、厚生年金も受け取れます。老後に(65歳から死ぬまで)受け取れる厚生年金の金額は、基本的には現役時代に支払った厚生年金保険料に比例しますので、図も厚生年金保険料と同じ形にしてあります。つまり、給与水準に応じた金額になるということです。いろいろな特例もありますが、原則の場合をご説明します。保険料はお給料やボーナスの18.3%相当でしたが、保険料のもととなったお給料とボーナスについて、月平均の額を算出して、現在の貨幣価値に換算したものを考えます。これを「平均標準報酬額」といいます。厚生年金の年額は、

平均標準報酬額×5.481/1000×厚生年金保険に加入した期間(月数)

で計算されます。例えば、40年間厚生年金保険に加入していて、その間月収が平均で30万円(現在の貨幣価値に換算してこの金額だとします)の場合は、厚生年金の年額は

30万円×5.481/1000×40×12=789,264円

となり、月額だと65,772円です。これと基礎年金66,250円を合計すれば、132,022円というように計算できます(実際には所定の端数処理を行います)。

なお、物価などに応じて毎年の金額が調整されることや死ぬまで受け取れることは、基礎年金と同様であり、一定程度インフレや長生きによるリスクに対応した「保険」の仕組みといえます。

給付のお話はまだまだ続きますが、少し長くなってきましたので、今回はここまでとします。次回のコラムでは、「実は公的年金の受け取りは65歳からだけじゃない!」ということをご説明します。