【第97回】資産形成の最適な器を求めて

2023.03.15

前回のコラムは、資産形成の器としてDC/iDeCoの概要をお伝えしました。

一方で、もう一つのメジャーな器といえば、“NISA”がありますね。こちらは、2024年に新NISAが予定されていることで、最近ではNISA関連の報道や記事が増えていると感じます。今回は、このDC/iDeCoとNISAの比較についてお伝えします。

まずは、DC/iDeCoとNISAの違いを見てみたいと思います。

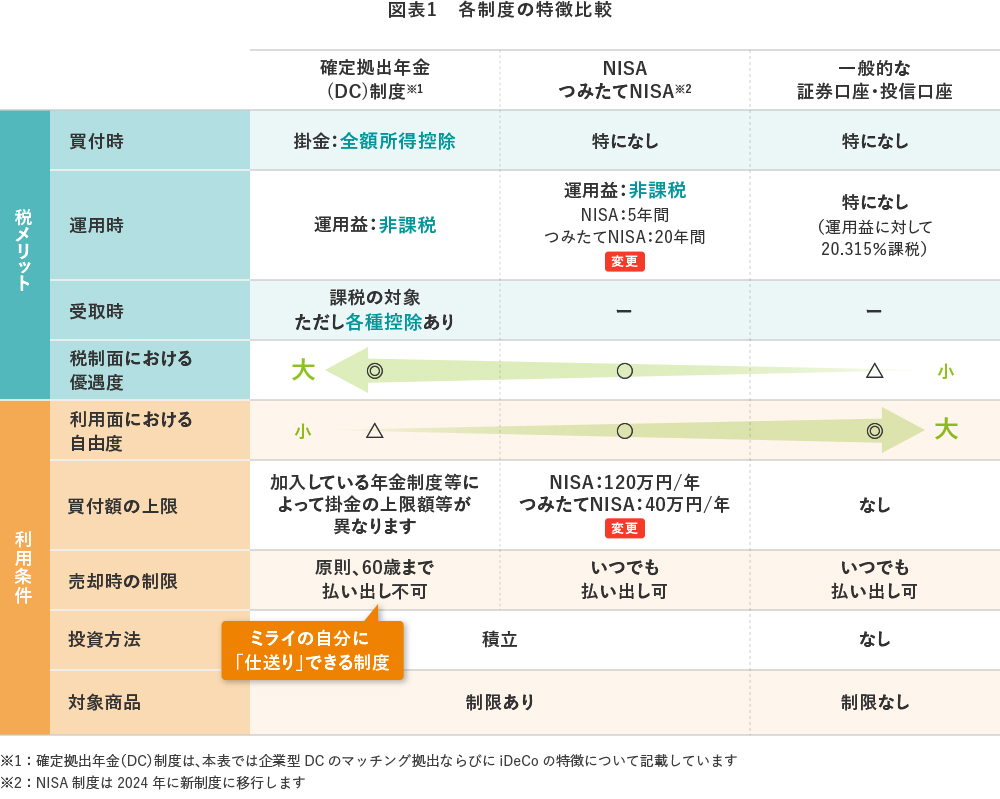

DC/iDeCoについては、前回のコラムの通り、年金制度の3階部分“私的年金”として、税制上のメリットを得つつ、自身で資産運用しながらセカンドライフ資金を準備することができる制度としてご紹介しました。

一方、NISAについては、現時点での制度内容を過去のコラムでご紹介していますので、詳細は下記の2本をご覧ください。簡単にいえば、下記です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です(金融庁HPより)。

第65回 NISA制度(少額投資非課税制度)について詳しく!①

第66回 NISA制度(少額投資非課税制度)について詳しく!②

さて、DC/iDeCoとNISAの制度について簡単に比較してみたのが下記の表です。こちらをご覧いただくと、各制度は一長一短であり、ざっくりいえば「“節税効果”を得つつ、“専ら老後”に向けた資金を準備するのであればDC/iDeCo」であり、「“引き出しの自由度”も勘案しつつ、“税制上有利に投資”を実践するのであればNISA」、というように考えられると思います。

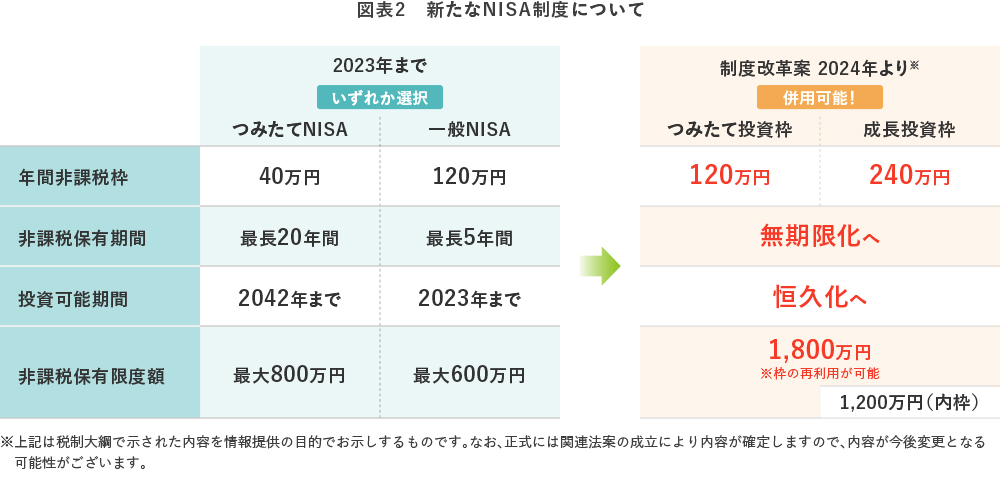

一方で、「令和5年度税制改正の大綱等」において2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました(上記表の黄色マーカー部分の項目が変更となります)。この新NISAは現行よりさらにパワーアップする予定ですので、よりNISAの使い勝手が上がると考えられます。

「どちらを使うべきか」は、制度のメリット・デメリットを踏まえて各人でお考えいただくものであり、普遍的な“正解”があるものではありません。

例えば、新入社員などで収入が相対的に低く、老後まで資金引き出しができないことが大きなリスクである場合は、NISAを優先で実施したほうが良さそうですし、一方で、会社に十分な退職金制度などがなく、自身で老後に向けた年金原資を有利に進めた方が良さそうであれば、途中で使ってしまう恐れがなく節税メリットも高いiDeCoをしっかり活用することなどが考えられます。

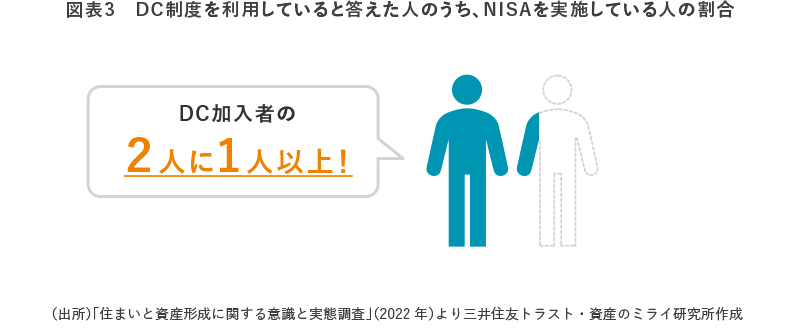

世間の実態はどうでしょうか。ミライ研の約1万人を対象とした「住まいと資産形成に関する意識と実態調査」では、DCを(企業型DC・iDeCo問わず)実施している方におけるNISAを活用している割合を分析しています。すると、「DCを実施していると答えた方の54%がNISAも活用している」と答えていることがわかっています。つまり2人に1人以上の方が、「DC or NISA」ではなく「DC and NISA」で資産形成をしている方が多いことがわかります。

上記結果は「DC加入者」を分母においてみました。DCは「自発的に入っている」人もいれば、会社制度として「受動的に入っている」人もいるため、“能動的・受動的に関わらず”という点でいえば、上記結果は“結構多い”ともいえるのではないでしょうか。

皆さまの中には両方ともやるのは資金的に難しい…という方もいらっしゃるかもしれません。しかしながら、iDeCoについては最低5,000円から、NISAについても金融機関によっては100円単位等少額から実施できます。両制度は一長一短ありますから、“ライバル”というより、互いを補完し合える“友達”のような関係かもしれません。しなやかにどちらも使って、有利に資産形成を進めたいですね。

次回は、これらの「資産形成の器」を使った“積立投資”を行うにあたって留意しておきたい事項をご紹介します。