【第65回】

NISA制度(少額投資非課税制度)について詳しく!①

(ジュニアNISA・一般NISA)

2022.07.13

今回のコラムでは、世の中的にも注目が高まっているNISA制度についてお伝えしたいと思います。そもそも、NISA制度はどういった面で“優遇”制度なのでしょうか。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。しかし、「NISA口座(非課税口座)」内で購入した金融商品から得られる利益に対しては、本来かかる税金がかからない=非課税になるため、“優遇”制度といわれています。

NISA制度は、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

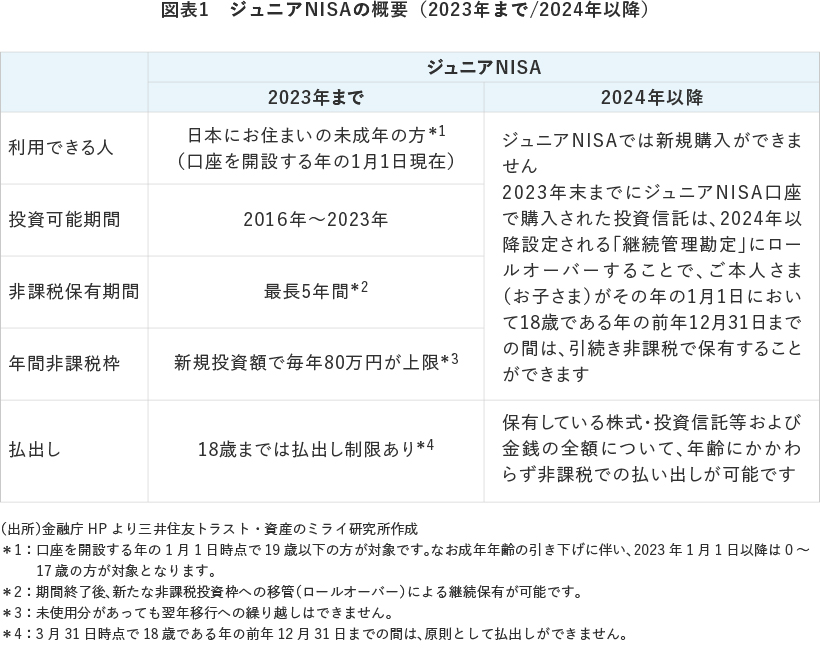

ジュニアNISA(未成年者少額投資非課税制度)とは?

ジュニアNISAは、いわば子ども用のNISAで、運用や管理は原則として親権者や祖父母が代理して行います。ただし2024年以降はジュニアNISAでの新規購入はできなくなるため、もし利用できるお子さま・お孫さまがいらっしゃる場合は、2022年、2023年が残された機会となります。

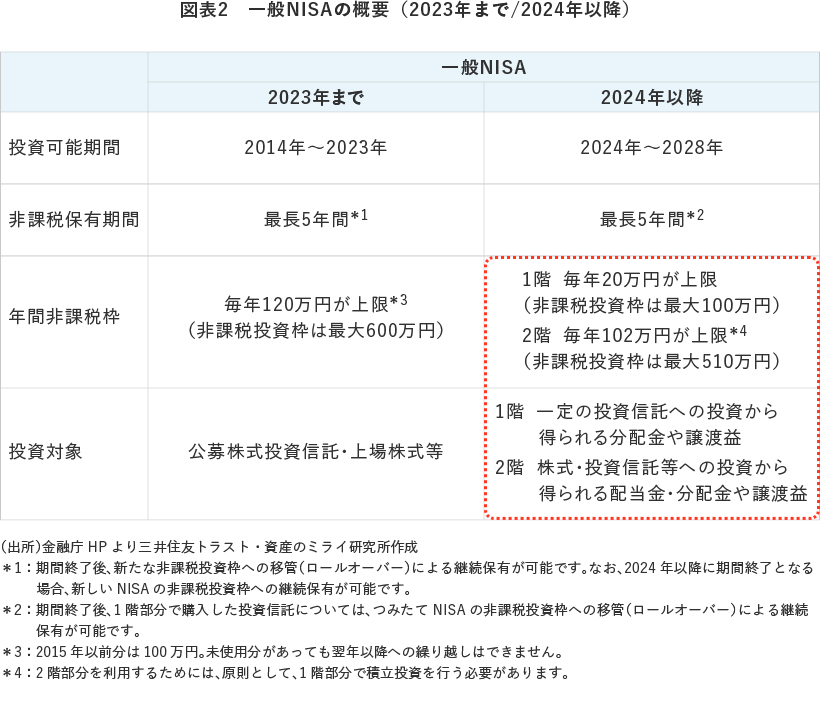

一般NISAとは?

一般NISAは、2024年以降、制度の内容が見直されます。変更点を含めて簡記したものが、【図表2】です。

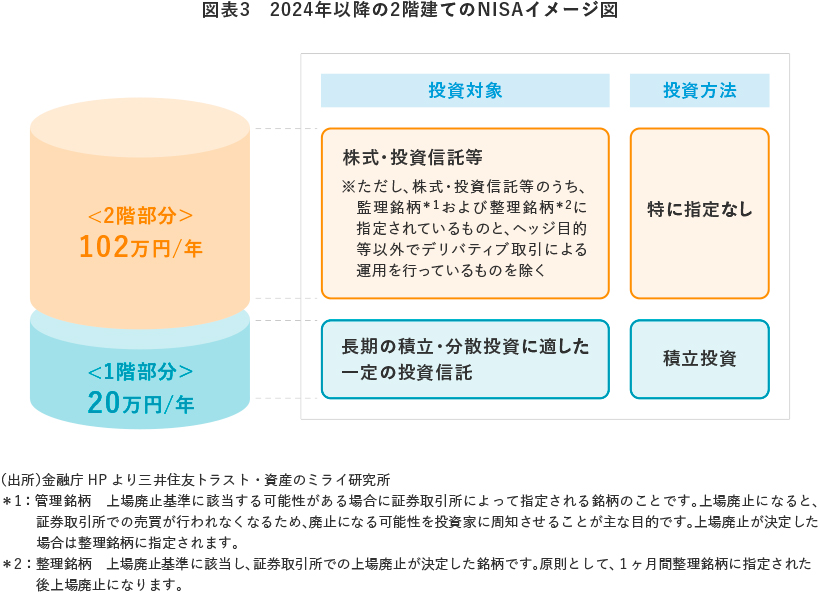

【図表2】をご覧いただければ、年間非課税枠と投資可能商品が大きく変わっているというのがお判りいただけるかと思います。2024年以降は、いわゆる「2階建て」のNISA制度になります【図表3】。

この制度変更は、より多くの方に長期・積立・分散投資をはじめてもらうために行われたため、原則として1階部分での積立投資を行わなければ、2階部分を利用することができません(注1)。また1階部分の投資対象については、つみたてNISAと同様、一定の基準を満たした投資信託のみとなっています。

(注1)ただし、過去にNISA口座を有していたなど投資経験を有する方のうち、2階部分で上場株式のみを購入する方については、1階部分を利用せずに2階部分のみ利用することができます。

これからNISA口座を活用してみよう!と思われている方には、やや制度設計としては複雑かもしれません。しかしご承知の通り、成人の方が利用できるものにはもう一つ「つみたてNISA」があります。次回コラムでは、このつみたてNISAについて詳しく説明してまいりたいと思います。