【第98回】資産形成の最適な器を求めて

〜 積立投資で心得ておきたいこと 〜

2023.03.22

前回のコラムは、資産形成の器としてDC/iDeCoとNISAについてお伝えしました。

これらの有利な器は、是非両方とも活用いただきたいのですが、取り組むにあたって留意すべき点もあります。そこで今回は、長期的な資産形成をゴールベースで行う場合に心得ておきたいことを解説します。

- ①DC/iDeCoとNISAの両制度を活用する際の留意点

- ②積立投資をしていく場合に心得ておきたいこと

- (1)積立投資は「ストック」+「フロー」の2要素から構成されること

- (2)積立投資が進むと「運用リスクの量」が拡大すること

①DC/iDeCoとNISAの両制度を活用する際の留意点

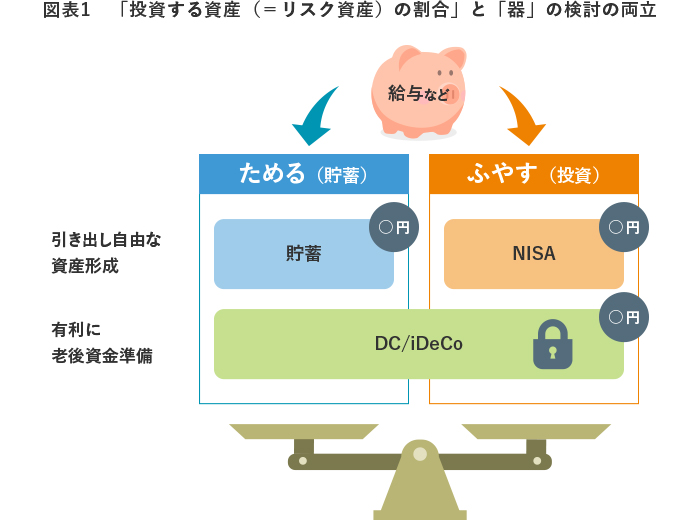

1点目は、“器別”でなく“資産全体”でリスク資産割合を考えることです。両制度を活用することに主眼を置くと、それぞれの器の中で別個に運用方針を考えがちです。そうではなく、自身の資産全体における「投資する資産(=リスク資産)の割合」を制度横断で考えましょう。そのうえで、“器”をどう使いこなすか考えましょう。給与からどう振り分けるか、という観点で図にすると下記のようなイメージです。

②積立投資をしていく場合に心得ておきたいこと

(1)積立投資は「ストック」+「フロー」の2要素から構成されること

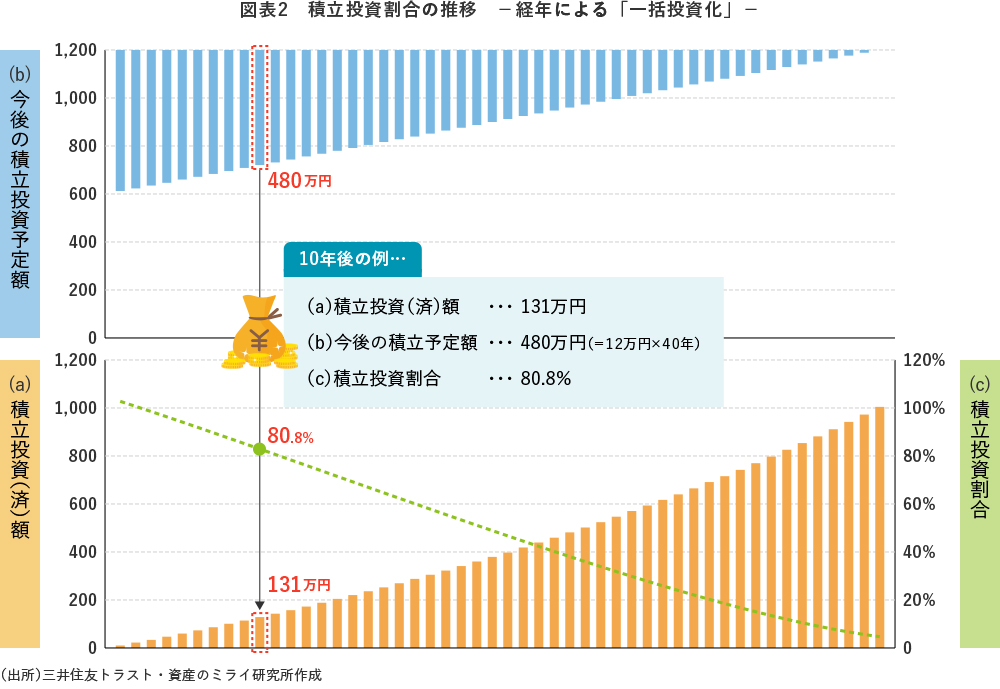

上記のように配分を決めて積立投資を開始していくとします。ここで踏まえておきたいのは、積立投資は「(a)積立投資(済)額(ストック)」+「(b)今後の積立予定額(フロー)」の2要素から構成されることです。このように聞くと当たり前かもしれませんが、積立投資を実践する際には忘れてはならないことです。

よく、定期的に一定額を購入する方法(ドルコスト平均法)では、「単価が安いときに多く購入できて、単価が高いときには少なく購入すること」になり、「積立投資はリスクを分散させる“コツ”」として語られます。確かに購入単価については想定通りの結果が得られるはずです。一方で、そのときまでに購入して積み上がっている「ストック」の資産については、その時点で「一括投資」したことと同じ状態になっています。

毎月1万円の積立投資を50年間継続する場合を例に、シミュレーションしてみましょう。この時、積立開始時の資金計画は下記になります。

(a)積立投資(済)額 ・・・0円

(b)今後の積立予定額 ・・・600万円

では、運用利回りが2%と仮定し10年間積立投資をしたとするとどうなるでしょうか。

(a)積立投資(済)額 ・・・131万円

(b)今後の積立予定額 ・・・480万円(=12万円×40年)

…と見込まれます。これは見方を変えれば、10年後の時点で、「約131万円の一括投資と、その後は毎年12万円の積立投資を40年計画している」ことと同じこととなります【図表2】。

このように考えると、初期投資額0円で開始した「積立投資」は、積立開始後は、(a)積立投資(済)額つまり“一括投資”部分が大きくなり、その後の(b)今後の積立予定額は小さくなっていき、50年後には完全に“一括投資”部分のみになります。

さらにこの現象を具体的な数値で検証してみましょう。

(c)積立投資割合を(b)/{(a)+(b)}と定義すると、積立開始前は(c)積立投資割合が100%、50年後の(c)積立投資割合は0%、つまり、50年後は原資の100%を“一括投資”したことと同じことになります。【図表2】の緑点線からも、(c)積立投資割合は徐々に低下していき、どんどん“一括投資”している状態に近づいていく様子を確認できます。

(2)積立投資が進むと「運用リスクの量」が拡大する

ではこの現象が起こると、どのような影響があるのでしょうか。積立投資において時間の経過とともに(a)積立投資(済)額の部分が拡大していくことは、「運用リスクの量が拡大」することに他なりません。

仮に、「1年間の運用による損失として、10万円までは我慢できる」というAさんがいた場合、(a)積立投資(済)額が100万円のときに1年間のリターンが▲5%となっても、損失額は5万円(=100万円×5%)で我慢できる範囲内ですみますが、これが300万円のときには、損失額は15万円(=300万円×5%)となってしまいます。

このようなことから、積立予定額を定めて計画的に積み立てていく「マネープランとしての投資」である場合には、積立投資を開始した段階では、ハイリスク・ハイリターンの投資対象(例えば、株式)の割合を高めに運用して、少ない積立額で多くの資産を積み上げることを狙いつつ、その後、順調に資産が積み上がって「目標とする金額」に近づいてくればくるほど、徐々にハイリスク・ハイリターンの投資対象(例えば、株式投資)の割合は低下させていった方がよい、ということになります。

ちなみに、この「積立投資の心得」に関しては、YouTube動画でわかりやすく解説しているので、是非チェックしてみてください。

【+α】企業年金運用の世界で「成熟度が高まるほど(年金資産額が大きくなるほど)リスクを低減させていくほうがよい」と一般的にいわれている背景には、同じような考え方があります。

以上のように、資産形成に有利な制度を活用することを主眼におき積立投資を進める際には、まずは「①“器別”でなく“資産全体”でリスク資産割合を考える」こと、「②積立投資は時間の経過とともに運用リスクが拡大することを踏まえる」ことが重要です。iDeCo・NISAを始めた後、当初の投資資産(例えば株式100%)のまま何十年もほったらかしにするのではなく、積立計画に対し大きく下振れするリスクが想定以上に膨らんでいないかなどを定期的にチェックしていくことも考えておきましょう。