【第82回】日本の金融リテラシー事情

世界から見た日本の金融リテラシーは?

2022.11.30

第55回~第58回のコラムで、内容が拡充された高校生向け金融教育の取り組みについてご紹介しました。その中でお伝えしきれなった、日本の現状での金融リテラシーや金融教育に関して、他国との比較の観点も絡めながら考えてみたいと思います。

日本と他国の「金融リテラシー」を比較した調査は様々にあるかと思いますが、金融広報中央員会が実施している「金融リテラシー調査」で公表されているものから2つご紹介したいと思います。

まず1つ目が、金融広報中央員会が実施している「金融リテラシー調査」とOECDが実施している「Adult Financial Literacy Competencies」の中から、共通して(同じような意図で)聞いている設問の正答率等を比較しているものです。

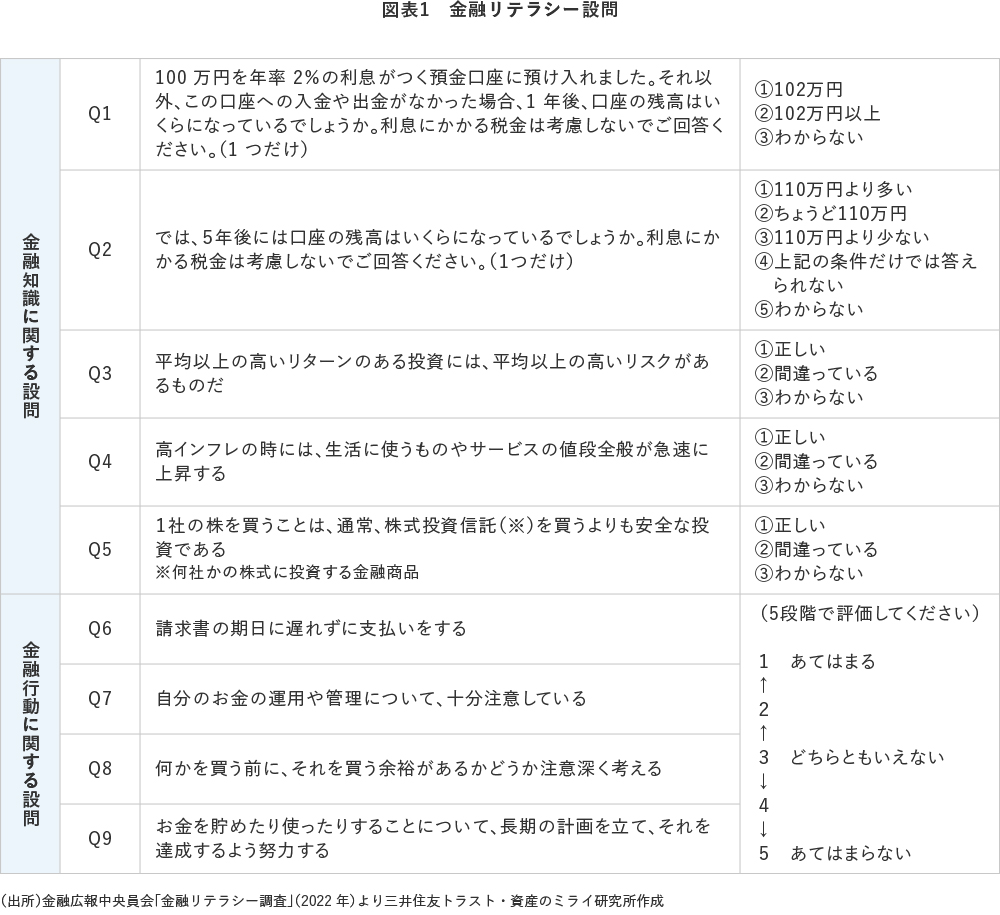

比較結果がどのような状況か…を確認する前に、是非、みなさんにもその共通設問をご覧いただき回答いただければと思います。

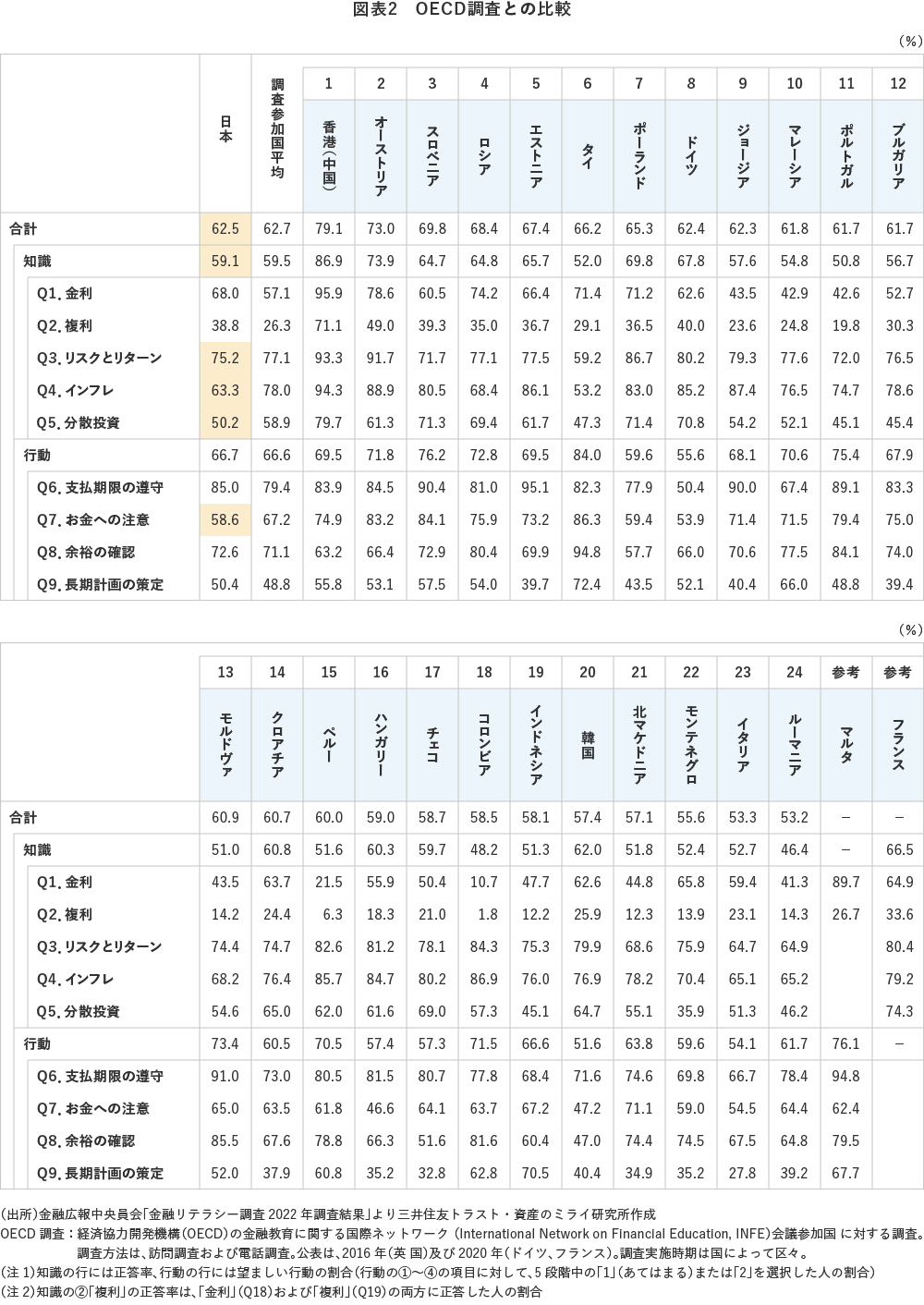

いかがでしたでしょうか。回答は本コラムの最終部分に掲載しておりますので、ご確認いただければと思います。では、これら9つの設問の回答結果状況を示したものが【図表2】となっています。

2020年に実施されたOECD調査に参加したのは24の国・地域となっており、そのなかに日本を位置づけると調査参加国平均よりもわずかに下回るものの8位相当となっています。この調査参加国のなかでのポジションとしてどうかというのは評価が難しいところですが、細かく見ていくと平均を下回っている設問があります。

金融知識に関する設問では、③リスクとリターンを問う設問、④インフレについて問う設問、⑤分散投資について問う設問、金融行動に関する設問では②お金への注意を問う設問が平均を下回る(中には10%以上下回る)結果となっています。

特に④インフレについて問う設問はOECD調査の中に位置づけると下位から2番目、②お金への注意を問う設問は下位から5番目と、この30年近く日本のデフレが続きインフレ(モノの値段が上がる)実感がない、モノの値段が下がっていくためお金の運用・管理についても場合によっては検討しなければというような切迫感がなかったとの世相を反映しているようにも感じられます。

またミライ研として気になったのは、金融行動に関する設問の④長期計画の策定が50%にとどまる点です。ミライコラム第67回~第69回でもお伝えした通り、資産形成を行っていく基礎となるのが「みなさん自身のライフプラン、マネープラン」です。お金を貯めるにせよ、使うにせよその場限りの判断をするのではなく、人生を見通したうえで意思決定を行っていくことが、みなさんのファイナンシャルウェルビーイング実現にもつながります。この点に関しては、今後の高校生向けの金融教育のみならず、あらゆる方が知って実践していくべきポイントかと思われます。

わずか9つの設問でしたが、他国に比べて強化すべきポイントだけでなく、世界全体での水準はさておいても高めていくべきポイントも見えてきたように思われます。次回は、他の調査結果をみてみたいと思います。

- 【図表1】の回答

- Q1.① Q2.① Q3.① Q4.① Q5.②