【第83回】日本の金融リテラシー事情

アメリカは金融リテラシーが高い⁈①

2022.12.07

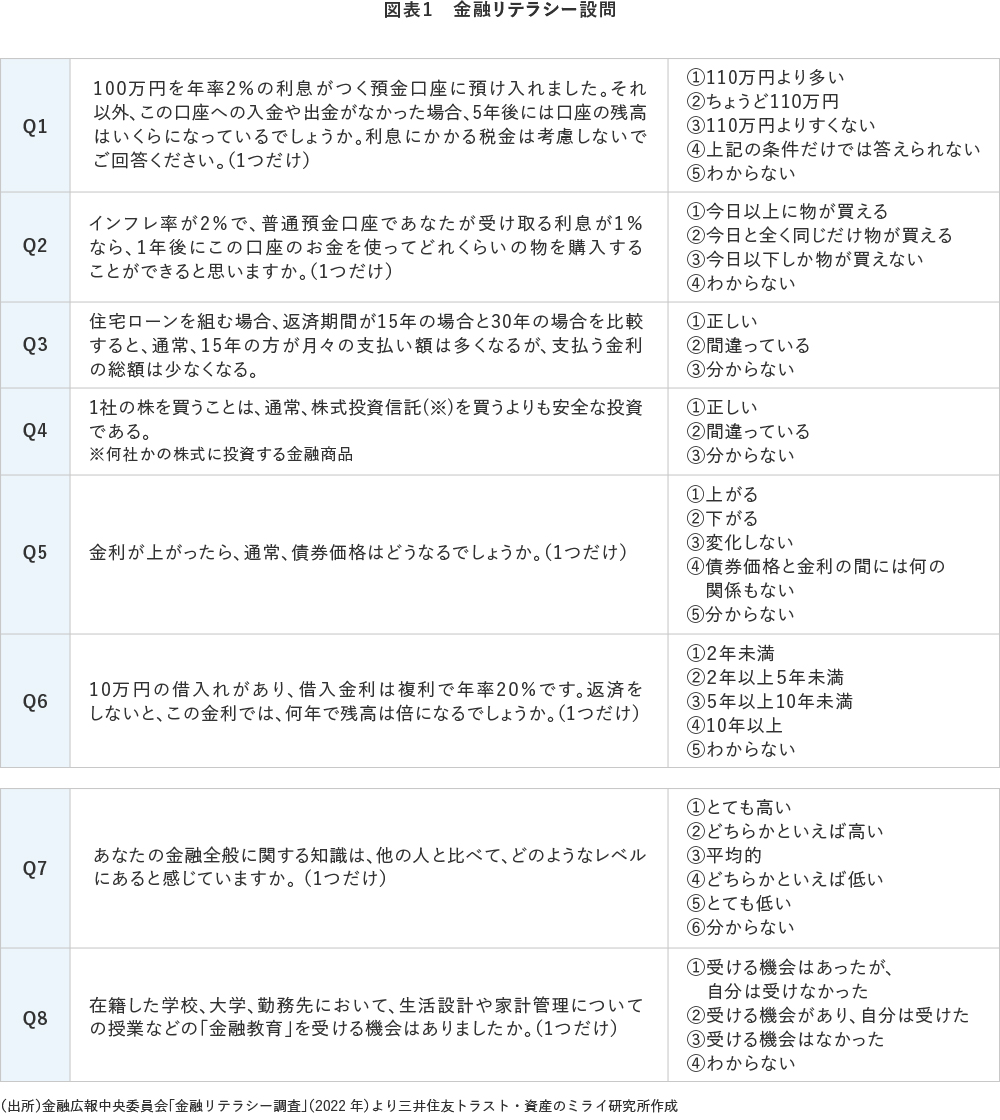

今回ご紹介するのは、アメリカの調査との比較です。比較した設問は【図表1】の8問です(前回同様、回答は本コラムの最終部分に掲載しております)。

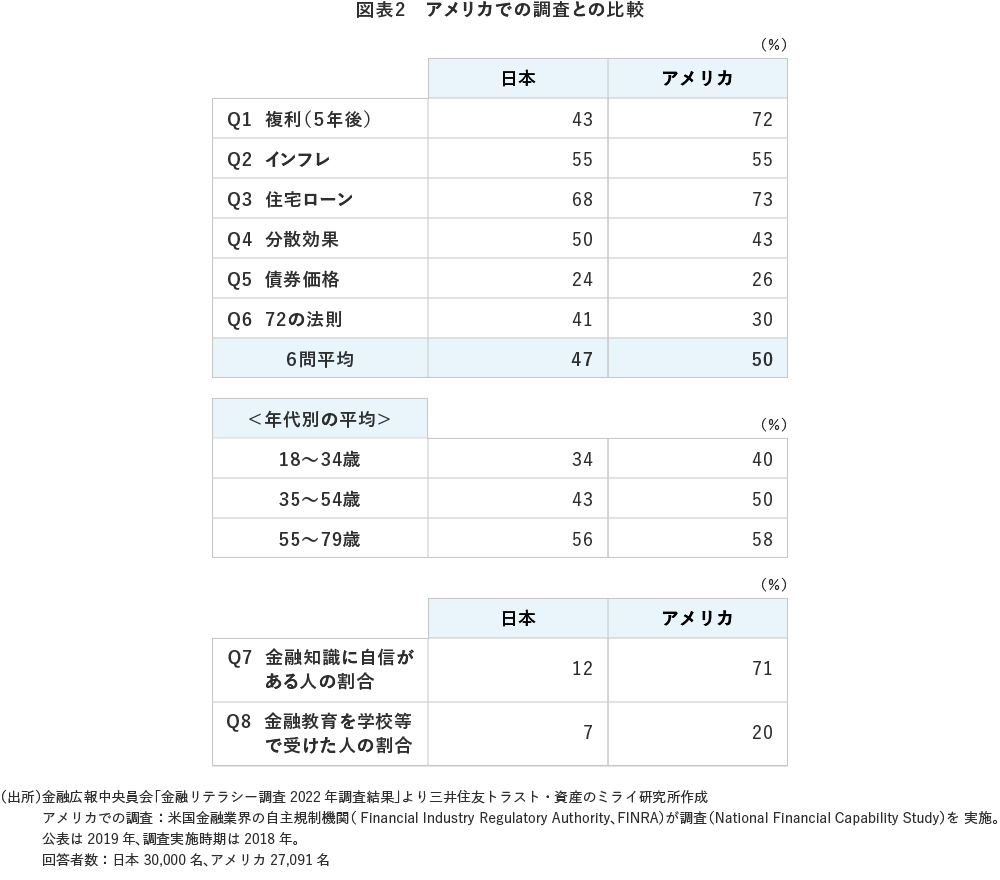

これらを比較したところ、【図表2】の結果となりました。

金融知識に関するQ1~Q6の正答率を比較すると、平均こそ日本が下回るものの、Q1の設問を除けばそこまでアメリカには大差はつけられていないのではという印象を受けられるのではないでしょうか。また日本においてもアメリカにおいても、年代が高くなるにつれ正答率が高くなる傾向にあります。年齢を重ねていく中で、様々なライフイベントやそれに対応するお金の面での経験値が上がっていくことで正答率も上昇するのだと思われます。つくづく金融に関する知識というのは、生きる力だと感じます。

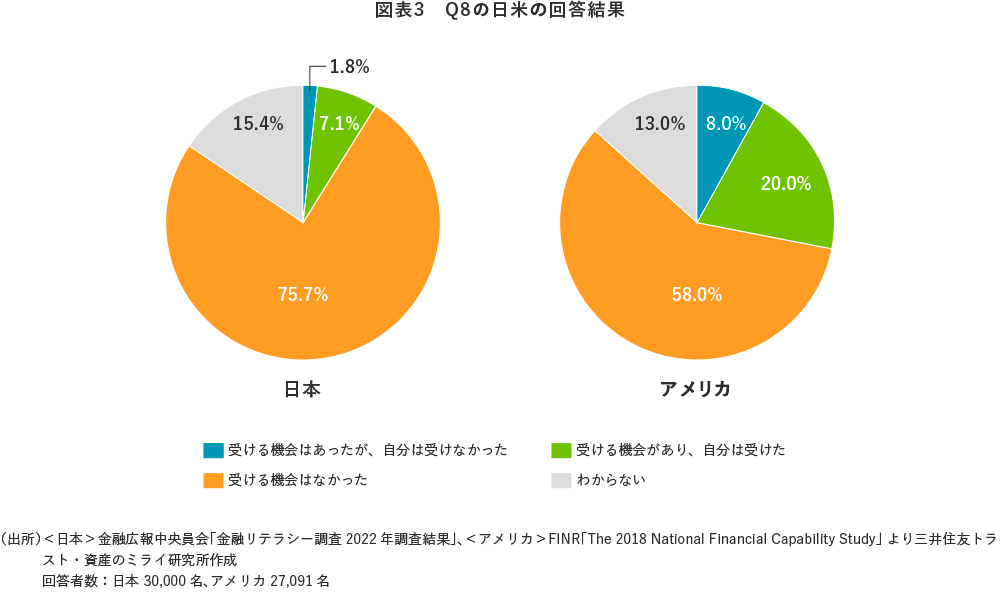

またミライ研として注目したいのは、Q8です。こちらの設問の日本における回答結果は【図表3】です。

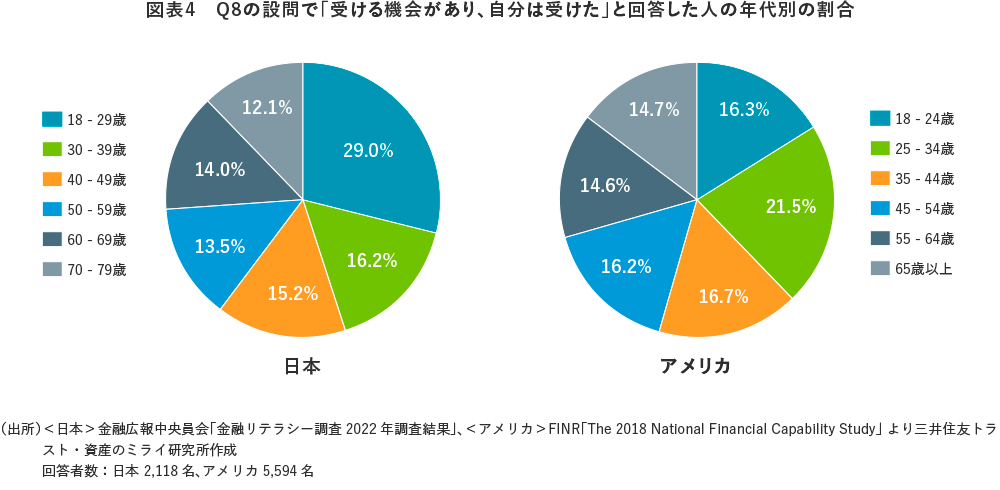

金融教育を「受ける機会があり、自分は受けた」という人は、日本では7.1%であるのに対し、アメリカでは20.0%と約3倍の差となっています。また「受ける機会があり、自分は受けた」と回答した人の年代別の割合は、【図表4】となっています。

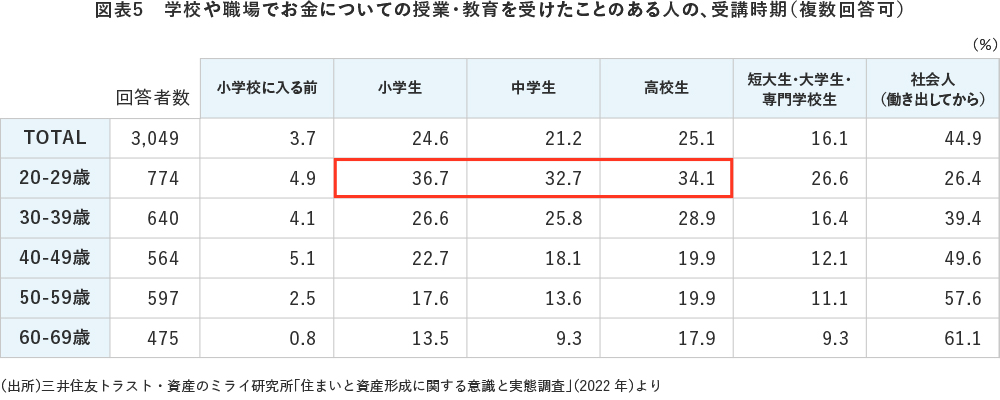

年齢の切り方は少し異なりますが、日本は18-29歳の若年層の割合が高くなっています。ご参考に、ミライ研が独自に実施しているアンケート調査でも、金融教育経験の有無についてお尋ねしたところ、やはり若い年代の割合が高くなっており、そのような若い年代の方が「いつ金融教育を受けたか」という点を確認すると、【図表5】となりました。

特に20代では、小・中・高での受講経験者が一定の割合となっています。遡ること2005年に金融広報中央委員会(※日本銀行に事務局を置く組織)が「金融教育元年」と位置付けて学校での金融教育の推進に重点を置いた活動を展開、さらに2009年の学習指導要領改訂の際には、高等学校の家庭科・公民科などに金融教育の内容が盛り込まれました。それらの活動が、(実は?)ひたひたと浸透していたといえるようにも思われます。第55回コラムでは、2022年4月より高校における金融教育の内容拡充が図られたという点をお伝えしましたが、今回の変更は各種メディアでも取り上げられるなど過去の取組みよりもインパクトがありますので、5年後10年後にはこの割合が高まっていくのではと期待しつつ注視していきたいと思います。

さて、アメリカの調査では、「受ける機会があり、自分は受けた」と回答した人に更に設問を設けています。そちらに関しては長くなりますので、次回コラムにて。

- 【図表1】の回答

- Q1.① Q2.③ Q3.① Q4.② Q5.② Q6.②