【第78回】「金融教育」が資産形成に与える影響は?

~ 結果編「年間資産形成額」と「金融資産保有額」への影響 ~

2022.10.19

金融教育の受講経験が資産形成にどんな影響を与えているのかをみるシリーズの最終回です。

これまで5回にわたり、資産形成に対する「意識・関心」や、資産形成のための「行動」そのものに与える影響をみてきました。

今回は、資産形成の「結果」ともいえる、実際の「年間資産形成額」と「金融資産保有額」に焦点を当てます。

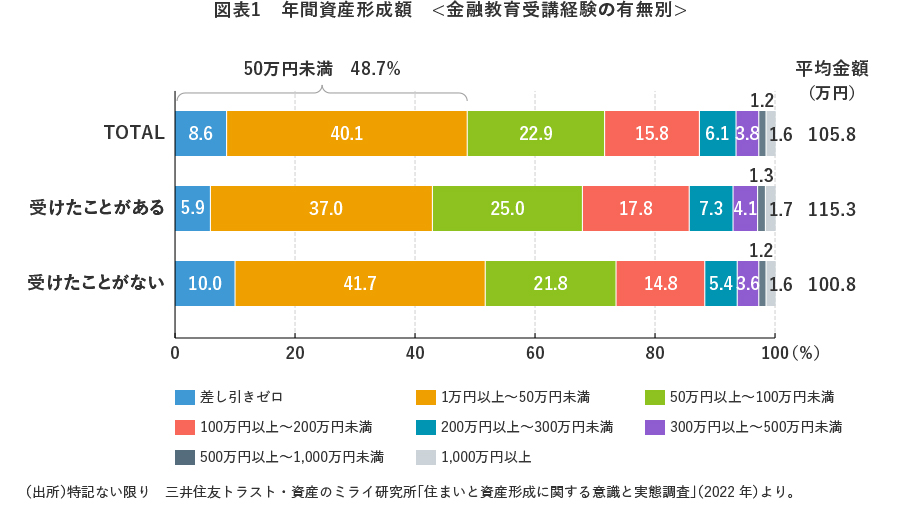

金融教育の受講経験の有無で年間資産形成額に15万円の差

ミライ研のアンケート調査によると、回答者全体の「1年間の資産形成額」の平均は105.8万円と、100万円を超えていました(図表1)。

ただし、最も多かったのは、年間資産形成額が「1万円以上~50万円未満」の人たちで、全体の4割(40.1%)に上ります。1割弱(8.6%)を占める「差し引きゼロ」の人と合わせると、約半数が年間資産形成額が「50万円未満」の人ということになります。

学校や職場における金融教育の受講経験の有無別に見ると、年間資産形成額の平均は、受講経験が「ある」人で115.3万円、「ない」人で100.8万円と、受講経験の有無で15万円の差がつきました。

金額別の構成比をみても、年間資産形成額が「500万円以上~1,000万円未満」や「1,000万円以上」の高額資産形成層の比率はほぼ同じですが、「50万円未満(「差し引きゼロ」+「1万円以上~50万円未満」)」の人の比率は、受講経験「あり」の人が4割強(42.9%)、「なし」の人が5割強(51.7%)と約1割違います。

金融教育は、資産形成への意識を高め、行動を起こす人を増やしただけでなく、資産形成の成果にもつながっている可能性があります(もちろん、金融教育を受ければ自動的に資産形成額が増えるというわけではありませんが)。

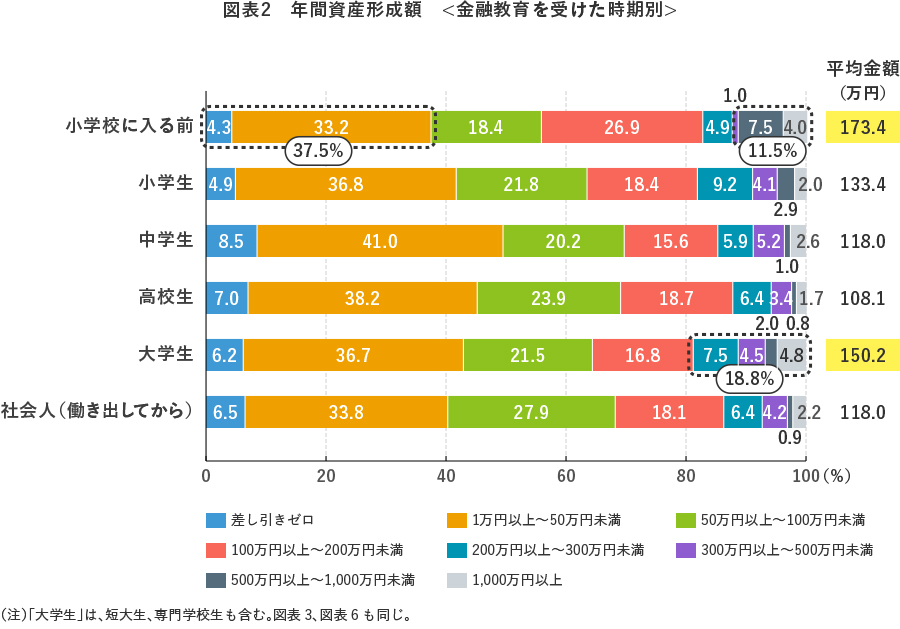

資産形成額が最も多いのは「小学校に入る前に」受講した人

「金融教育を受けた時期」別にみると、年間資産形成額の平均が最も高いのは受講時期が「小学校に入る前」の人たちで173.4万円(図表2)。資産形成額の平均が最も低い「高校生の時」に受講した人たち(108.1万円)とは65万円の差がついています。先ほど、金融教育の受講経験の有無によって年間資産形成額に15万円の差があると書きましたが、受講経験が「ある」人の中でも、受講した時期の違いによって資産形成額には結構な開きが出ています。

受講時期が「小学校に入る前」の人たちの資産形成金額別の構成比をみると、1年間に「50万円未満」しか資産形成できなかった人は4割以下(37.5%)に留まり、年間「500万円以上」が1割強(11.5%)、うち4%は「1,000万円以上」と、他の時期に金融教育を受けた人と比べ明らかに高額資産形成層の比率が高くなっています。

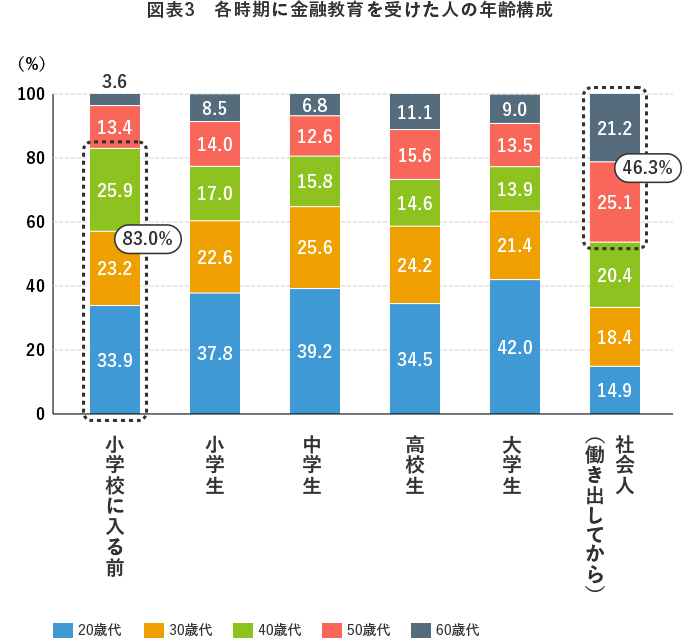

彼らの8割以上(83.0%)を「資産形成真っ只中」の20歳代~40歳代が占めていることが影響していると思われますが(図表3)、年齢構成だけをみるなら、例えば受講時期が「中学生の時」の人の資産形成も、もう少し進んでいてよさそうなものです。

本シリーズ第73~77回で見えてきた「資産形成における『三つ子の魂百まで』説」は、資産形成に対する意識や行動の面だけでなく、成果についても成り立っていると言えるのではないでしょうか。

年間資産形成額の平均が2番目に高かったのは、「大学生の時」に受講した人たちです。平均で1年間に150.2万円資産形成しており、年間「200万円以上」の人が2割弱(18.8%)、「1,000万円以上」の人が4.8%と最も多くなっています。金融教育の記憶が新しい(受講の内容を覚えている)うちに、積み立て貯蓄/投資を始めたり、NISA口座を開いたり、iDeCoや企業型DCに加入したりと資産形成行動を活発化させたのかもしれません。

金融教育の受講時期が「社会人になってから」の人は、「小学校に入る前」の人と同じかそれ以上に資産形成意識が高く(第73回、第74回参照)、資産形成行動そのものにも積極的でしたが(第75回、第76回、第77回参照)、年間資産形成額は平均118万円と意外と低め。「資産形成真っただ中」をやや過ぎた50歳代以上の人が半数弱(46.3%)、うち60歳代の人が2割超(21.2%)を占めることと無関係ではないでしょう。

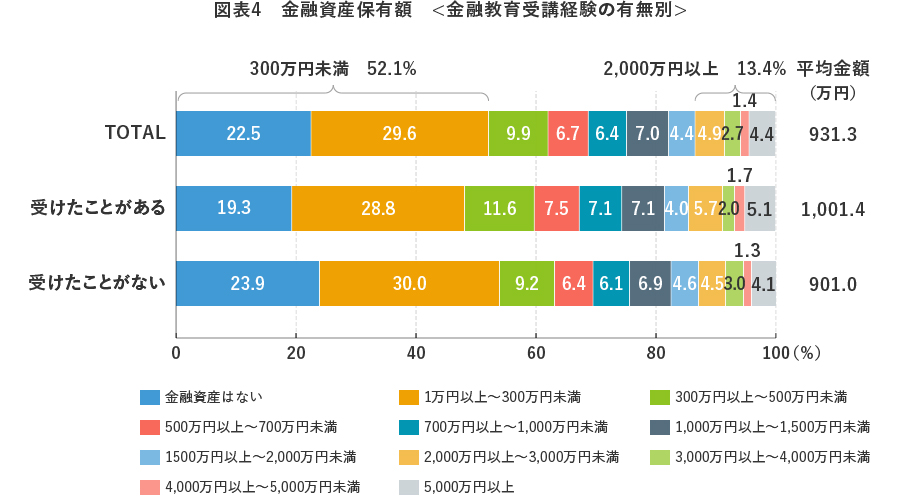

金融教育の受講経験は「金融資産保有額」も押し上げる

最後に、金融教育の受講経験の「金融資産保有額」への影響をみてみましょう。

回答者全体の金融資産保有額の平均は931.3万円でした。保有額が「300万円未満」の人が過半数(52.1%)を占め、うち保有額「ゼロ」の人(金融資産非保有者)が2割強(22.5%)います。「老後資金として保有しておくべきひとつの目安」と言われる「2,000万円以上」の金融資産を保有している人は、7~8人に1人(13.4%)でした(図表4)。

金融教育の受講経験の有無別に見ると、平均保有額は、受講経験が「ある」人で1,001.4万円、「ない」人で901.0万円と、100万円の差がつきました。

金融資産保有額が「ゼロ」の人の比率は、受講経験「あり」の人では19.3%、「なし」の人では23.9%、保有額が「2,000万円以上」の人の比率は、同じく「あり」では14.5%、「なし」では12.9%と、金額別の構成比からも、金融教育の受講経験が資産形成の成果である「金融資産保有額」を押し上げる方向に働いていることが明らかです。

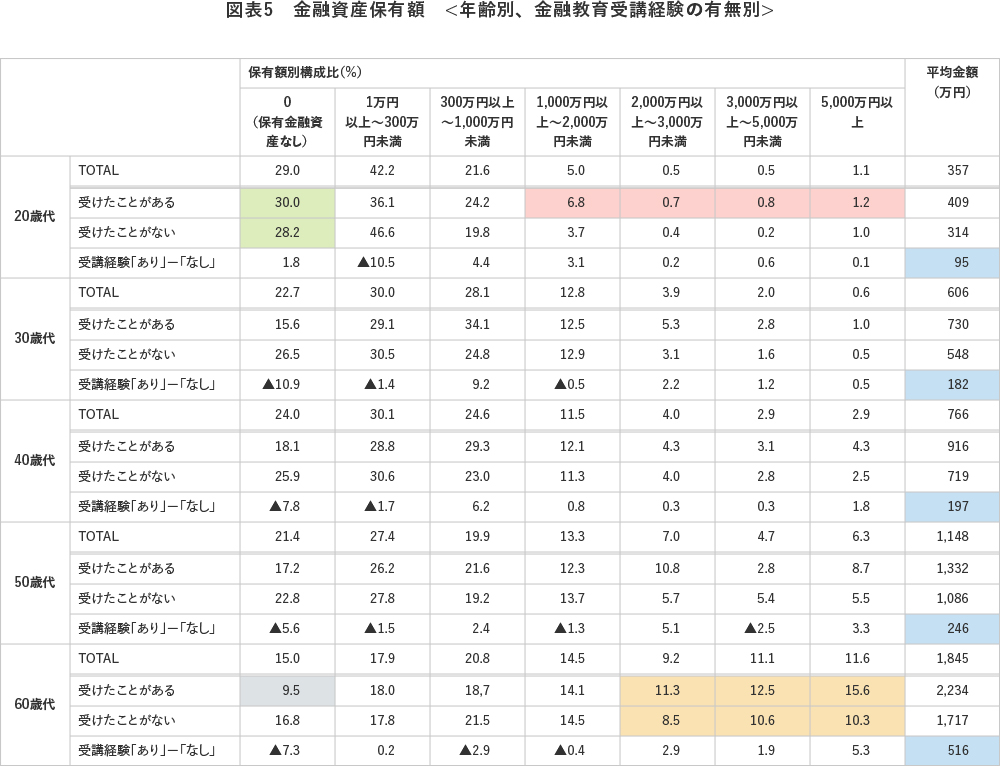

金融教育の有無による金融資産保有額の差は年齢とともに拡大、60歳代では500万円超に

金融資産保有額は年齢により大きく異なるので(一般的には年齢とともに増加)、「年齢」と「金融教育の受講経験有無」を掛け合わせたデータもみてみました。図表5です。

20歳代~60歳代のどの年齢層においても、受講経験が「ある」人の方が「ない」人より平均金融資産保有額は高くなっていました。受講経験の有無による保有額の差は、20歳代時点では95万円、30歳代時点では182万円と年齢が上がるにつれ拡大し、60歳代時点では500万円以上(516万円→※)となります(図表5![]() )。

)。

- ※受講経験の有無による年間資産形成額の差は15万円ですので、25歳~60歳までの35年間資産形成を続けたとすると、最終的な保有額の差は525万円(15万円×35年)。まずまず平仄は合いますな‥‥

もう少し詳しく見ると、20歳代では、平均保有金額は前述の通り金融教育の受講経験が「ある」人の方が多いですが、保有額が「ゼロ」の人の比率は受講経験があってもなくてもほぼ同水準です(図表5![]() )。保有額「ゼロ」の人が3割いる一方で「1,000万円以上」の人も1割弱(9.4%、図表5

)。保有額「ゼロ」の人が3割いる一方で「1,000万円以上」の人も1割弱(9.4%、図表5![]() )いるなど、金融教育を受けたことが「ある」20歳代の人は、金融資産保有額のばらつきが大きいようです。

)いるなど、金融教育を受けたことが「ある」20歳代の人は、金融資産保有額のばらつきが大きいようです。

30歳代以上なると、金融教育の受講経験が「ある」人は、「ない」人と比べ、平均保有金額が多いだけでなく、保有額が「ゼロ」の人の比率も低くなります。60歳代では、金融教育の受講経験「あり」の場合、保有額が「ゼロ」の人の比率は9.5%と1割を切ります(図表5![]() )。

)。

また、60歳代時点の平均金融資産保有額は、受講経験が「ある」人で2,234万円、「ない」人で1,717万円と、「老後資金として保有しておくべきひとつの目安」である「2,000万円」を挟む形となっており、「2,000万円以上」保有している人の比率も、受講経験が「ある」人では4割、「ない」人では3割と、1割の差が生じています(図表5![]() )。

)。

年金生活をまぢかに控えた年齢でのこの差……資産形成にとっての金融教育の重要性が改めてうかがわれる結果です。

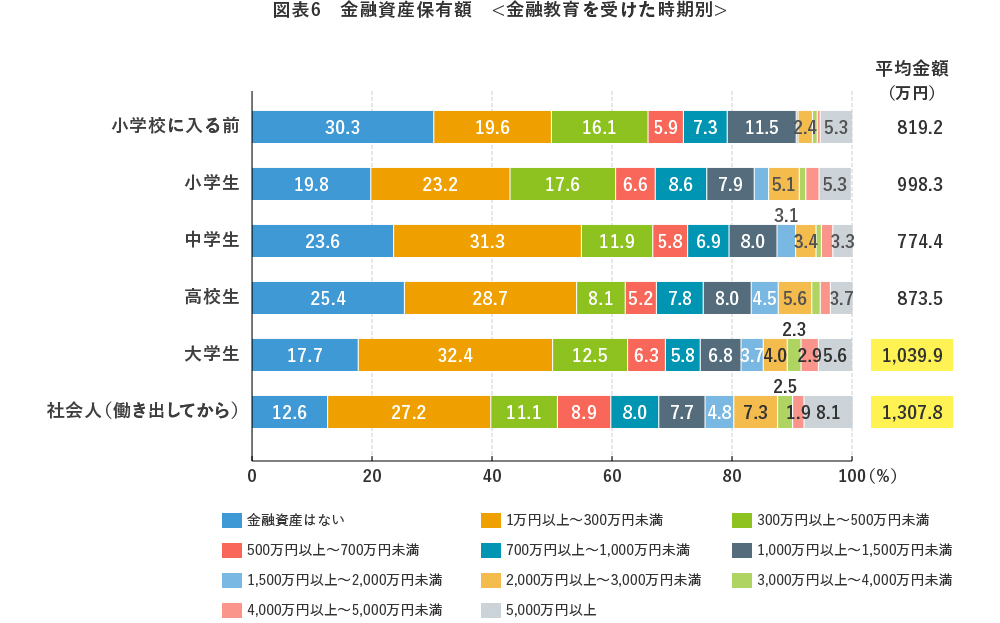

「大学時代以降」に受講した人の保有額は1,000万円を超える

「金融教育を受けた時期」別にみると、平均金融資産保有額が最も高かったのは、受講時期が「社会人になってから」の人で1,307.8万円。以下、「大学生の時」に受講した人(1,039.9万円)、「小学生の時」に受講した人(998.3万円)と続きます(図表6)。

受講時期が「社会人になってから」の人は、平均保有額が高いだけでなく、保有額が「2,000万円以上」の人が2割約(19.8%)、「5,000万円以上」の人も8.1%と高額保有層の比率も高いのですが、これは、金融資産の蓄積が進んだ50~60歳代の人が半数近くを占めている(図表3)ことを考えれば納得です。

一方、「大学生の時」に金融教育を受けた人は、20歳代が4割強、30歳代が2割強と若年層の比率が高いのですが、それでも平均保有額が1,000万円を超えているのは、受講で得た知識・情報を覚えているうちに資産形成行動を活発化させた結果とみることができるのではないでしょうか。(実際、「大学生の時」に受講した人たちの年間資産形成額は平均金額でみても、金額別構成比でみても相対的に高めでした。図表2参照)

年間資産形成額が最も高かった「小学校に入る前」に受講した人は、いかんせん金融資産の蓄積が進んだ50~60歳代の人が少ないため、金融資産保有額に関してはブービー賞という結果でした。

「金融教育の受講経験」が資産形成に与える影響をみるシリーズはこれにて終了です。

続編として、「相続・贈与の経験」が資産形成に与える影響をみるシリーズを考え中です。気長にお待ちください。