【第75回】「金融教育」が資産形成に与える影響は?

2022.09.28

前回、前々回では、金融教育の受講経験が資産形成に対する「意識・関心」を高めること、また、その効果が特に大きいのは、「小学校に入る前」に金融教育を受けた場合であることをお伝えしました。

では、資産形成に向けての「行動」自体に対しては、金融教育の受講経験はどんな影響を与えているのでしょうか。3回にわけてみてみたいと思います。

今回は、「老後資金の準備を始めた時期」と「リスク資産の保有」についてです。

まず、「老後資金(公的年金以外に自分で準備しておく資金)」の準備を何歳ぐらいで開始したかについて。

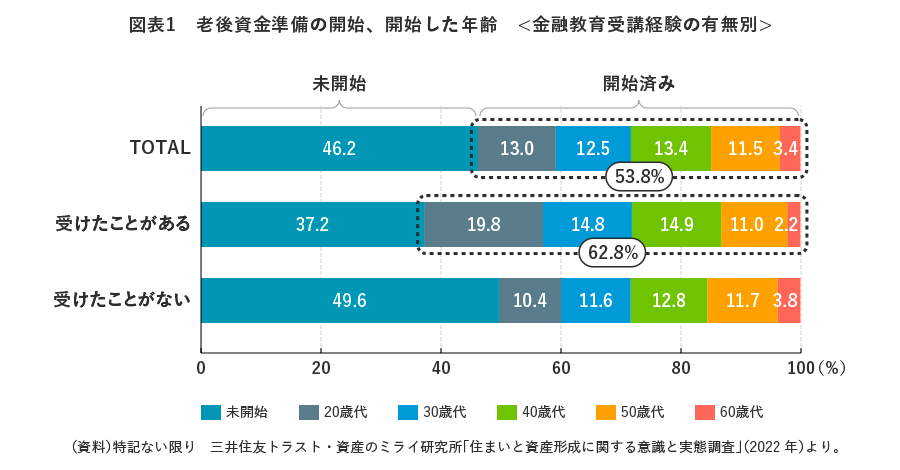

回答者全体では、5割強(53.8%)の人が準備を開始しており、開始した年齢は、20歳代~50歳代までがほぼ均等で(11.5%~13.4%)、60歳代になってから始めた人は3.4%と少数派でした(図表1)。

前回見たように、老後資金について「意識している」人は回答者全体の7割(70.5%)ですので、「意識してはいるけれど実際の準備にはまだ取り掛かっていない」人が16.7%(70.5%-53.8%)いることになります。

学校や職場での金融教育の受講経験有無別に見ると、受講経験が「ある」人では、6割強(62.8%)が老後資金の準備を始めており、開始時期で最も多いのは20歳代の約2割(19.8%)。40歳代までには半数(49.5%)が開始しています。金融教育を受けたことが「ある」人には、いわゆる「退職前後層」になるよりも前から老後資金の準備に着手する人もかなりいることがわかります。

また、受講経験「あり」で、老後資金について「意識している」人は75.8%だったので(前回コラムご参照)、「意識はしつつ、まだ着手していない」人の比率は13.0%(75.8%-62.8%)と、回答者全体よりやや低いです。金融教育を受けたことが「ある」人は、ほんの少しだけ、資産形成に対する意識が実際の資産形成行動に結び付きやすい人と言えるかもしれません。

一方、金融教育の受講経験が「ない」人では、老後資金の準備を開始している人は半数(50.4%)に留まります。20歳代で開始した人は1割(10.4%)、30歳代までに始めた人でも2割強(22.0%)と、金融教育の受講経験が「ある」人よりかなりのんびりしています。

受講経験「なし」で、老後資金について「意識している」人は68.5%だったので(前回コラムご参照)、「意識しつつもまだ着手はしていない」人は18.1%(68.5%-50.4%)。そもそも意識する人が少ないのに加え、相対的にみて意識が行動に結び付きにくい人が多いようです(あくまでも「資産形成」に関しての話)。

金融教育の受講経験の有無で、老後資金の準備を開始している人の比率には1割以上の開きが出ており、これはほぼそのまま30歳代以下の比較的若いうちから準備を始めている人の比率の差となっています。

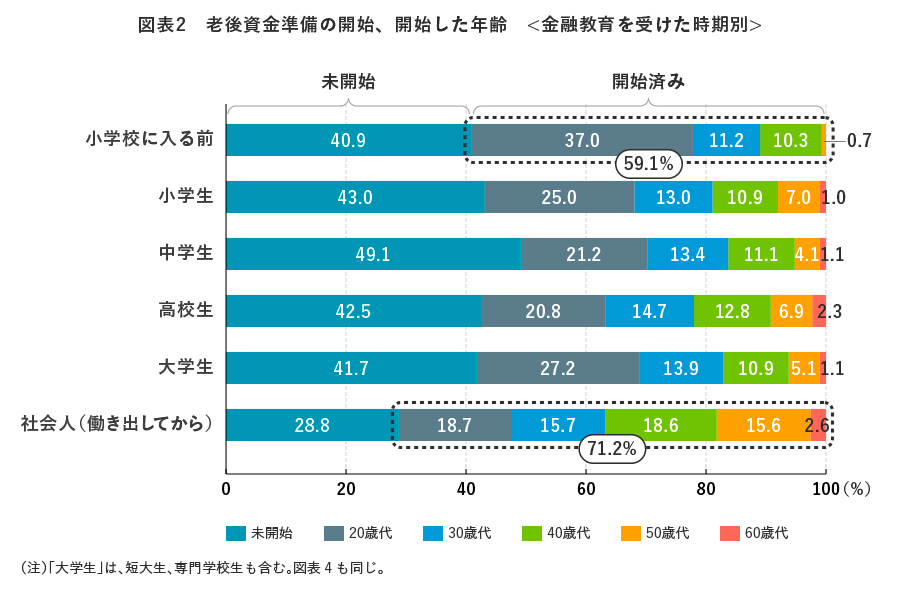

「金融教育を受けた時期」別にみると、老後資金の準備を「開始している」人の比率が最も高いのは「社会人になってから」受けた人で約7割(71.2%)が開始済み。「小学校に入る前」に受けた人が6割(59.1%)でこれに続きます(図表2)。

ただ、「老後資金についての意識」に関しても同様だったのですが(前回コラムご参照)、準備を開始した年齢は、「小学校に入る前」に受講した人の方がずっと若く、4割弱(37.0%)が20歳代で、30歳代までにはほぼ半数(48.2%)が老後資金の準備を始めています。

「社会人になってから」受講した人では、30歳代までに準備を開始した人は1/3(34.4%)に留まり、50歳代以上になってから始めた人も2割弱(18.6%)います。

低金利時代の資産形成においては、投資信託や株式といったリスク資産の保有も重要な選択肢のひとつでしょう。

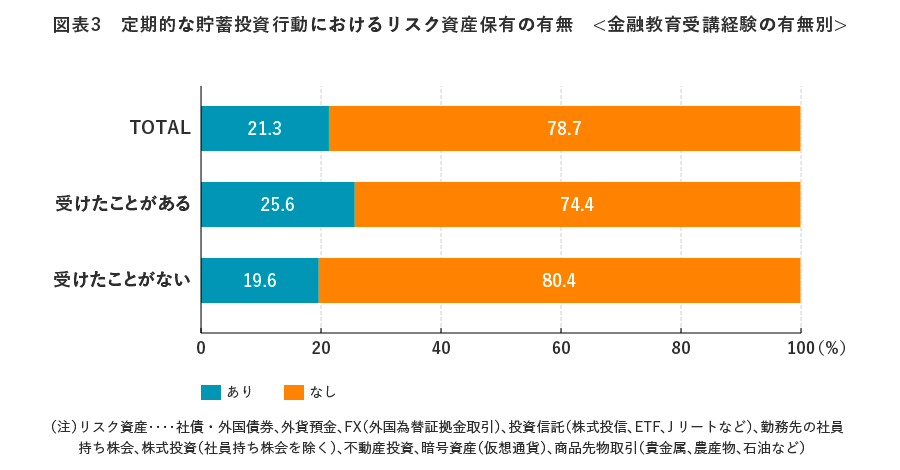

ミライ研のアンケートで、日常の(定期的な)貯蓄投資行動におけるリスク資産保有の有無を聞いたところ、保有している人の比率は回答者全体では2割強(21.3%)でした。

金融教育の受講経験の有無別にみると、受けたことが「ある」人では保有者は4人に1人(25.6%)、受講経験が「ない」人では5人に1人(19.6%)と、受講経験の有無によりリスク資産保有者比率には約5%の差がつきました(図表3)。

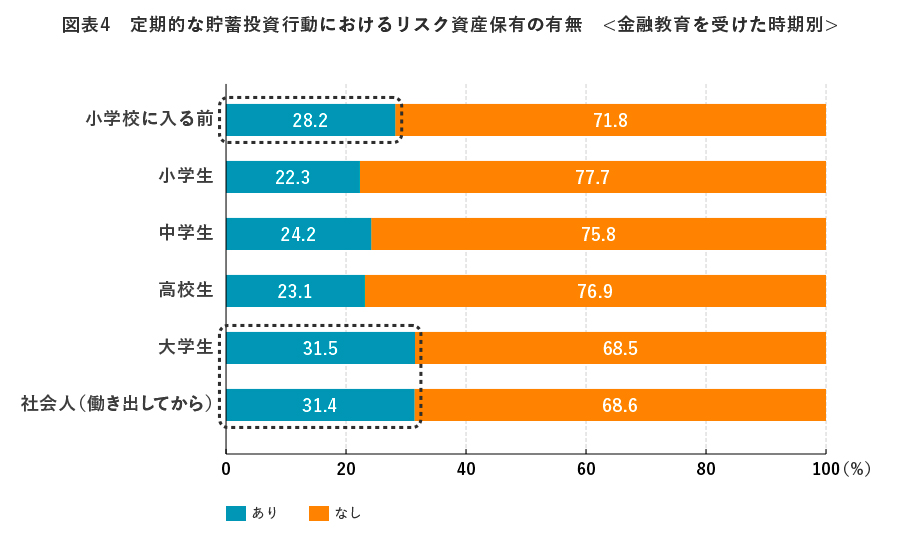

「金融教育を受けた時期」別では、「大学生時代」や「社会人になってから」など、大人になってから受講した人のリスク資産保有者比率が特に高く、いずれも3割強でした。

「小学校に入る前」に受講した人のリスク資産保有者比率は3割弱(28.2%)で、小学生~高校生時代に受講した人よりは高いですが、大人になってから受講した人にはかないません(図表4)。