【第73回】「金融教育」が資産形成に与える影響は?

~ 意識編①「金融経済情報に接する頻度」と「金融リテラシー」への影響 ~

2022.09.14

資産形成を行う上で必要な知識を得るため、増加が続く金融犯罪や消費者トラブルから身を守るためなど、様々な理由から「金融教育」の重要性が高まっています。金融広報中央委員会の『金融リテラシー調査(2022年)』でも、「金融教育を行うべきだ」と回答した人は72%と過去最高でした。

また、この4月には、成人年齢が18歳に引き下げられたことに合わせる形で学習指導要領が改訂され、高校での金融教育も内容が拡充されました。(ミライ研でもお手伝いさせていただいています。)

では、「金融教育」の受講経験は、資産形成にどのような影響を与えているのでしょうか。

ミライ研が実施した第3回「住まいと資産形成に関する意識と実態調査」(2022年)の結果を基に、意識編、行動編、結果編にわけてご紹介します。

初回は、資産形成に対する「意識・関心」面に対する「金融教育」の影響についてです。

金融教育の受講経験がある人とない人で、金融経済情報を見る頻度は違う?金融経済用語の認知度・理解度に差はある?

結果は以下のようになりました。

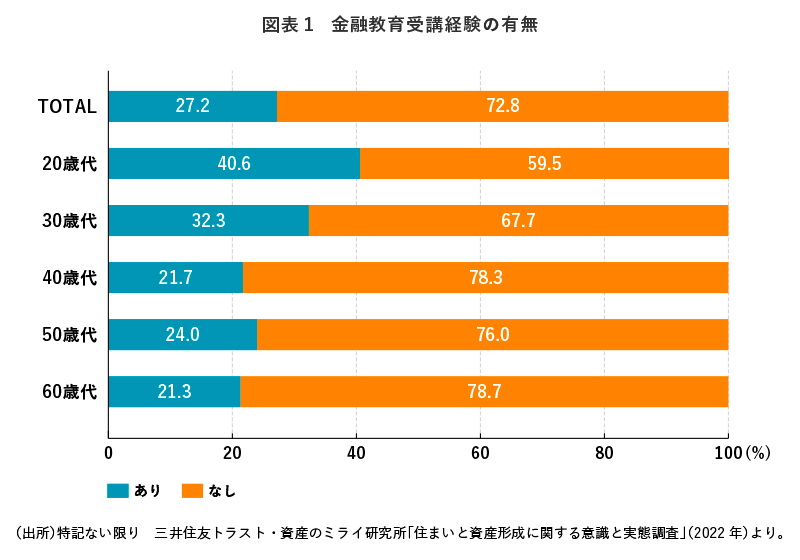

金融教育を受けたことが「ある」人は4人に1人

本題に入る前に、日本人の金融教育の受講状況を簡単にご紹介しておきます。

アンケート調査で、学校や職場で金融教育を受けたことが「ある」と答えた人は4人に1人強(27.2%)。

年齢別にみると、20歳代では4割、30歳代では3割強、40歳代以上では2割台と、若い人の方が受講経験者比率が高くなっており、20歳代と60歳代では約2倍の差がついています(図表1)。

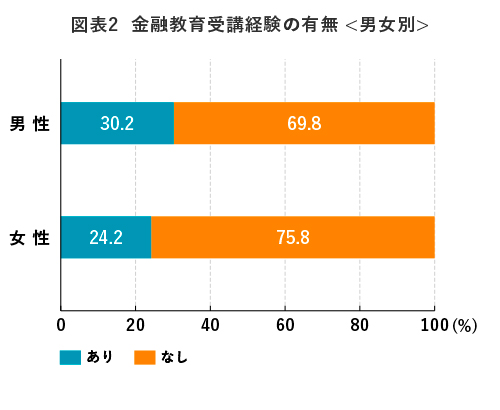

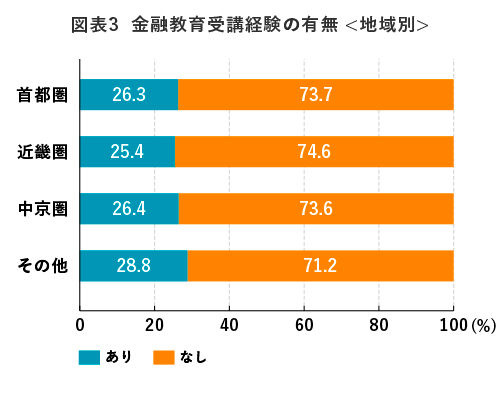

また、男性と女性では男性の方が受講経験者比率がやや高く、地域別では三大都市圏よりその他の地域(地方圏)の方が少しだけ高いという結果でした(図表2、図表3)。

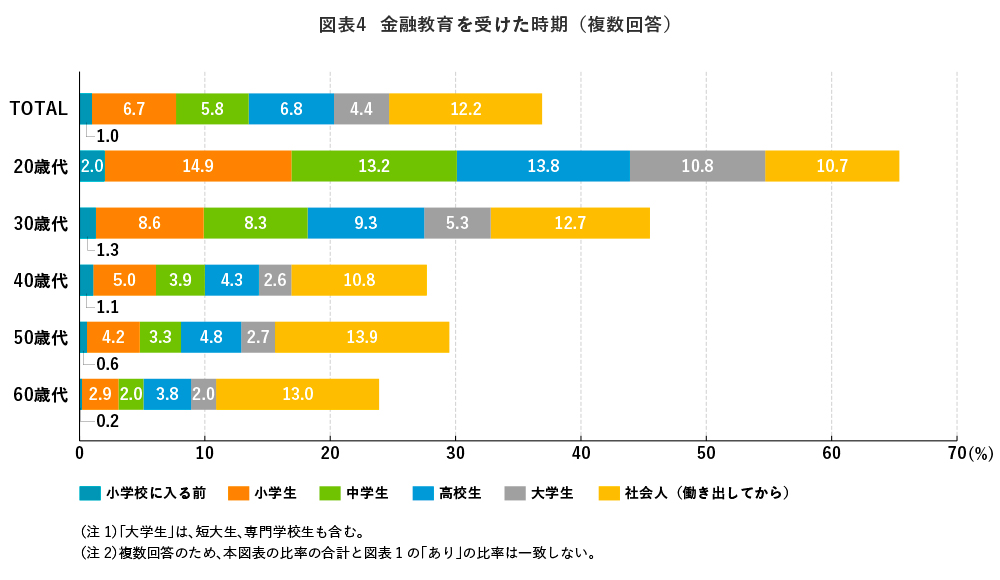

「社会人になってから」受けた人が多いが、20歳代では「小学生時代」が最多

金融教育を受けた時期については、総じて「社会人になってから」の人が多いですが、若い人ほど「小学校に入る前」や「小学生時代」、「中学生時代」など低年齢の時に受けた人が多く、20歳代では「小学生時代」が14.9%で最も多くなっていました(図表4)。

金融教育の低年齢化が進んでいることは間違いなさそうです。

「社会人になってから」受講した人の比率が高い点については、企業型確定拠出年金(企業型DC)制度の導入企業に対し「従業員に対する継続的な投資教育の実施」が努力義務として課せられていることが関係しているでしょう。

「三つ子の魂百まで」は金融リテラシーにも

さてここからは、金融教育の受講経験の有無や、受講した時期によって、金融経済情報を見る頻度や金融経済用語の認知度・理解度に差が生じるのかをみていきます。

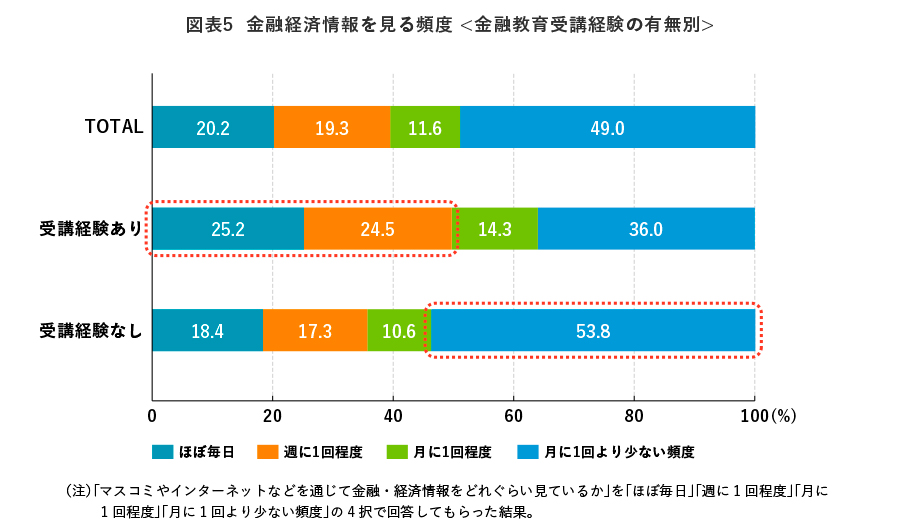

アンケートで「金融経済情報を見る頻度」について訊いたところ、回答者全体では、「ほぼ毎日」見る人と「週に1回程度」見る人が約2割ずつ(20.2%、19.3%)、「月1回程度」が1割(11.6%)、「月1回以下」が半数(49.0%)という結果でした(図表5)。

これを金融教育の受講経験の有無別にみると、受講経験が「ある」人では、金融経済情報を「ほぼ毎日」見る人と「週に1回程度」見る人の比率がそれぞれ1/4(25.2%、24.5%)まで上がって合計5割に。「月1回以下」の人の比率は1/3強(36.0%)まで下がります。

一方、受講経験が「ない」人では、「ほぼ毎日」見る人が5人に1人もおらず(18.4%)、「月に1回以下」が5割を大きく超えます(53.8%)。

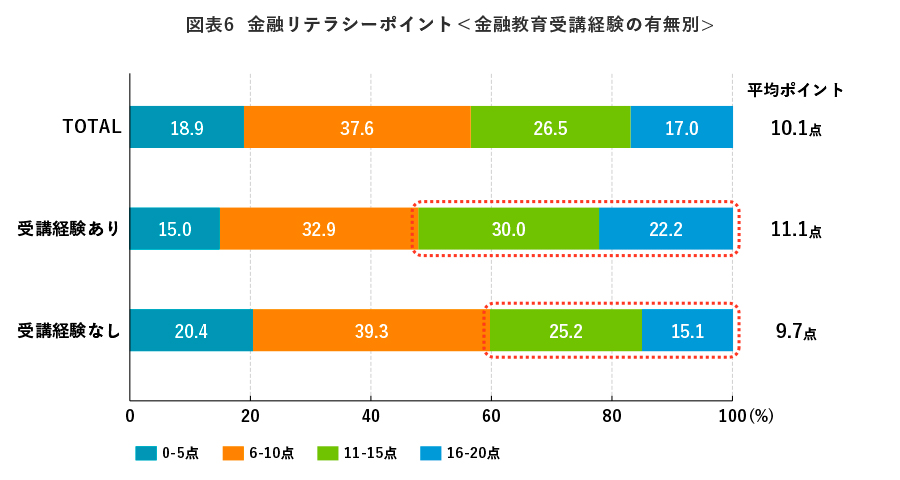

次に、10個の経済・金融用語の認識度・理解度を答えて頂き、結果をポイント化しました(→※)。10の用語の合計ポイントを「金融リテラシーポイント」とし、回答者各人の点数を集計したところ、20点満点中「5点以下」の人が2割弱(18.9%)、「6~10点」が4割弱(37.6%)、「11点以上」が4割強(43.5%)で、平均点は10.1点でした(図表6)。

- ※「マイナス金利政策」「インフレ/デフレ」「キャッシュレス決済、キャッシュレス還元」「SDGs」「老後資金2000万円問題」「リバースモーゲージ」「プライマリーバランス」「可処分所得」「プライベートバンキング」「TPP」の各用語について、「言葉を聞いたことがない」、「言葉は聞いたことがあるが、内容はよくわからない」、「内容までおおよそわかる」の3択で回答してもらい、認識度・理解度が低い順に0ポイント、1ポイント、2ポイントを付与。全ての用語について「内容までおおよそわかる」場合が満点の20ポイント。

金融教育の受講経験の有無別にみると、受講経験が「ある」人では、金融リテラシーポイントが「11点以上」の人が5割を超え、うち2割強(22.2%)が「16点以上」。「5点以下」の人は15%に留まり、平均点は11.1点でした。

受講経験が「ない」人は、金融リテラシーポイントが「11点以上」の人が4割と、受講経験が「ある」人より1割以上少なく、「5点以下」の人が2割(20.4%)、平均点は9.7点でした。

金融教育の受講経験が「ある」人は、金融経済情報に接する頻度が高く、知識も豊富であることがわかります。

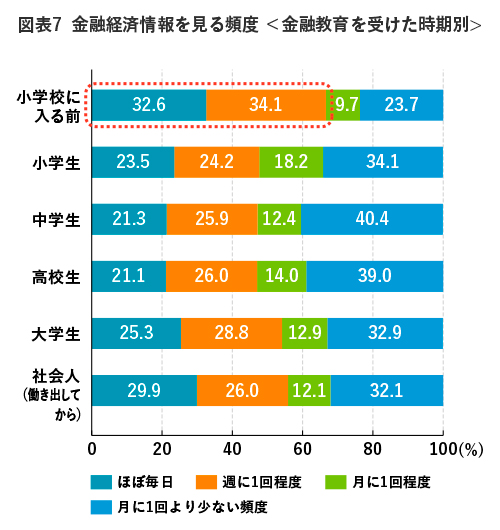

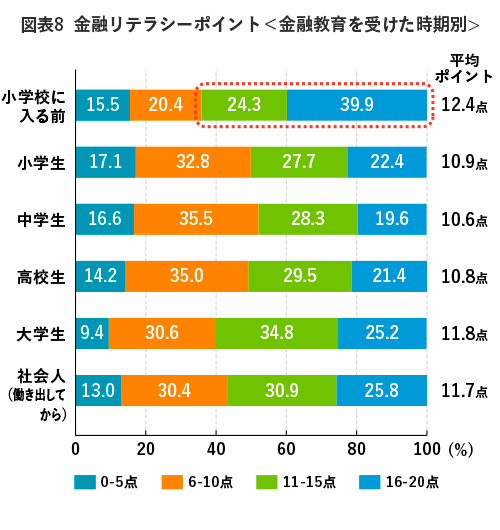

「金融教育を受けた時期」別にみると、金融経済情報を見る頻度が高い人、金融リテラシーポイントが高い人ともに、最も多いのは「小学校に入る前」に金融教育を受けたことがある人でした(図表7、図表8)。

金融経済情報を「ほぼ毎日」見る人と「週に1回程度」見る人がおよそ1/3ずつ(32.6%、34.1%)、金融リテラシーポイントが「11点以上」の人が2/3弱で、うち「16点以上」の人が4割(39.9%)に上り、平均点は12.4点と、他の時期に金融教育を受けた人とはかなり差がついています。

「三つ子の魂百まで」という諺は、金融リテラシーにも当てはまると言えそうです。

今回は、「資産形成に対する意識」の中でも土台・根底に当たる部分に対して、金融教育の受講経験がどう影響するのかをみました。次回は、資産形成意識のもう少し具体的な部分「老後資金について意識し始めた時期」と「自分がもらう年金金額の把握」についてみてみたいと思います。