【第74回】「金融教育」が資産形成に与える影響は?

~ 意識編②「老後資金についての意識」と「年金受給額把握」への影響 ~

2022.09.21

金融教育の受講経験が資産形成に対する「意識・関心」面に与える影響の2回目です。

前回は「金融経済情報を見る頻度」、「金融経済用語の認知度・理解度」という資産形成意識の土台・根底とでもいうべき部分を取り上げました。

今回は、もっとストレートに「老後資金について意識し始めた時期」と「自分がもらう年金金額の把握」についてみてみます。

金融教育には「老後資金についての意識」を促す効果あり

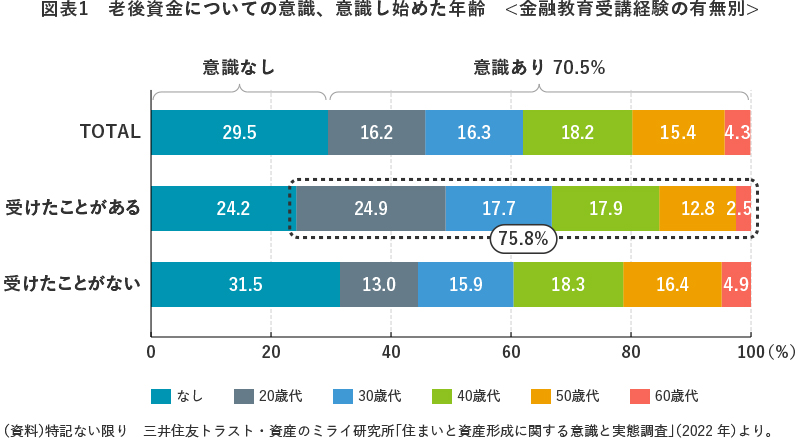

まず、「老後資金(公的年金以外に自分で準備しておく資金)」について、何歳ぐらいから意識しているのかをみてみましょう。

回答者全体では、「意識している」のは7割(70.5%)で、残り3割(29.5%)はまだ意識していないという結果でした。20~30歳代の若いうちから意識し始めたという人が3割強(32.5%)いる一方で、50歳代以上になってから意識し始めた人も2割(19.7%)いました(図表1)。

学校や職場での金融教育の受講経験の有無別に見ると、受講経験が「ある」人では、4人中3人(75.8%)が老後資金について意識しており、うち1/4(24.9%)が20歳代で意識し始め、4割強(42.6%)が30歳代までに意識し始めたとのこと。

一方、金融教育の受講経験が「ない」人では、老後資金について意識している人の比率が7割弱(68.5%)と、受講経験が「ある」人よりやや低くなっていました。意識し始めた年齢も、受講経験「あり」の人より遅めで、50歳代以降に意識し始めた人が2割を超え(21.3%)、20歳代で意識し始めた人は1割強(13.0%)30歳代までに意識し始めた人は3割弱(28.9%)に留まります。

受講経験がある人の方が、老後資金について意識している人が多いだけでなく、早いうち(若いうち)から意識し始めていると言えます。

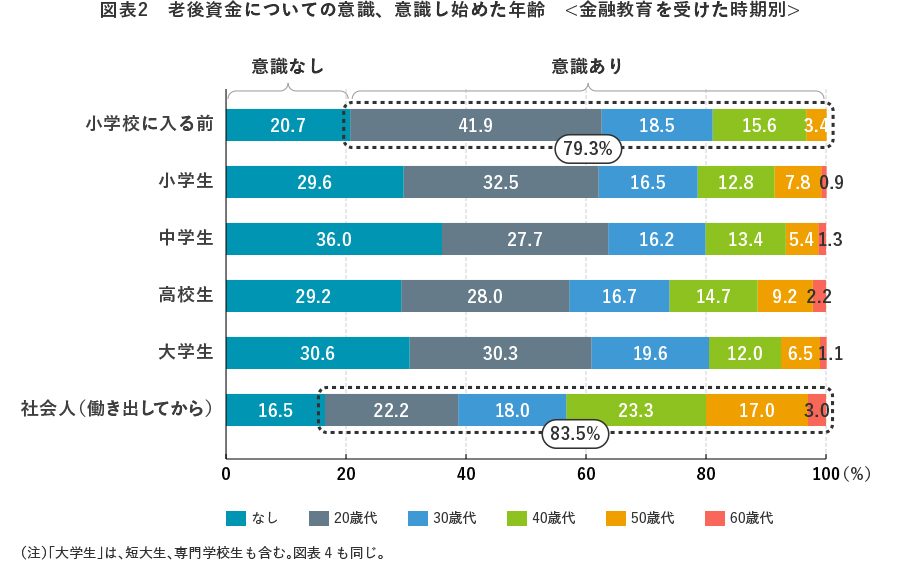

「金融教育を受けた時期」別にみると、老後資金について「意識あり」の人の比率が最も高いのは「社会人になってから」受講した人で83.5%。「小学校に入る前」に受けた人が79.3%でこれに続きます(図表2)。

ただ、意識し始めた年齢は、「小学校に入る前」に受講した人の方が格段に若く、4割強(41.9%)が20歳代で、30歳代までには6割(60.4%)が老後資金について意識し始めたと回答しました。

受講時期が「社会人になってから」の人は、30歳代までに意識し始めた人は4割(40.2%)に留まり、50歳代以上になってから意識し始めた人が2割(20.0%)います。

前回、「三つ子の魂百まで」は金融リテラシーにも当てはまると書きましたが、「老後資金に対する意識」においてもこの説は健在のようです。

「年金受給額の把握」推奨は、金融教育のテッパン?

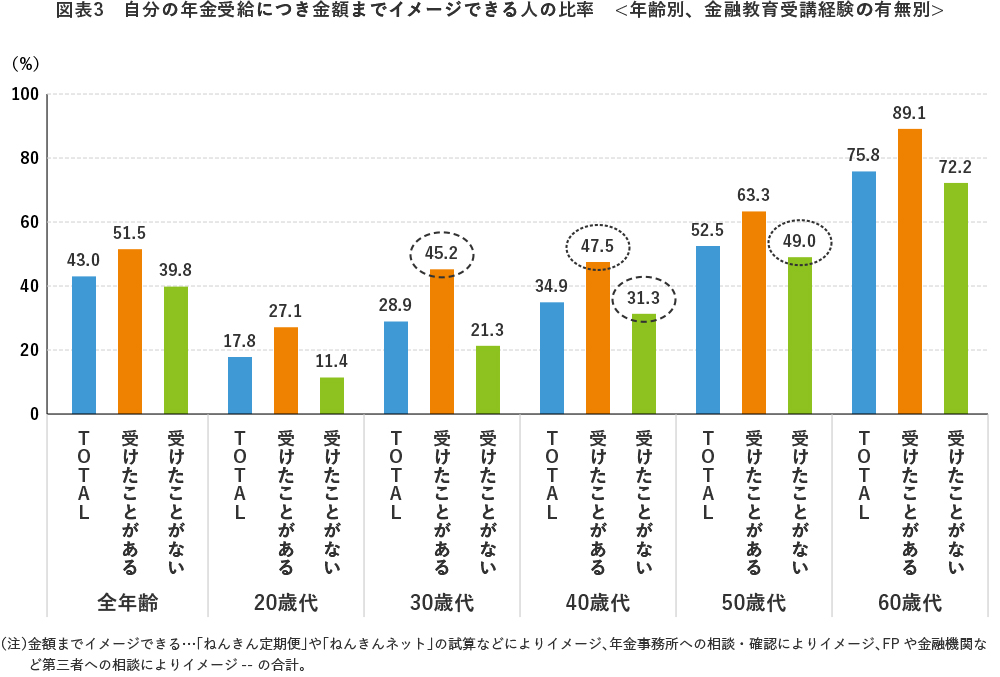

次に、自分の年金受給額をイメージできる人の比率をみると、回答者全体では4割強(43.0%)でした。金融教育の受講経験が「ある」人では5割を超え(51.5%)、「ない」人では4割弱(39.8%)と、受講経験の有無で1割強の差がつきました(図表3)。

年齢が上がるにつれ、年金受給時期が近づいてくるので、受給額をイメージできる人の比率も当然上がり、さすがに60歳代では受講経験がなくても7割以上(72.2%)の人が受給額を把握しています。

とはいえ、20歳代の受講経験「あり」の人の比率が30歳代の受講経験「なし」の人の比率を上回っていたり(図表3![]() )、40歳代の受講経験「あり」の人の比率と50歳代の受講経験「なし」の人の比率があまり変わらなかったり(同

)、40歳代の受講経験「あり」の人の比率と50歳代の受講経験「なし」の人の比率があまり変わらなかったり(同![]() )と、金融教育の受講経験が年金受給額把握を促す効果はあなどれません。確かに、筆者が唯一受けたことがある金融教育=勤務先のDC教育でも、「皆さんの誕生月に『ねんきん定期便』というものが送られてくるので、いくらぐらいもらえるか1度確認してみましょう」と言っていたような……

)と、金融教育の受講経験が年金受給額把握を促す効果はあなどれません。確かに、筆者が唯一受けたことがある金融教育=勤務先のDC教育でも、「皆さんの誕生月に『ねんきん定期便』というものが送られてくるので、いくらぐらいもらえるか1度確認してみましょう」と言っていたような……

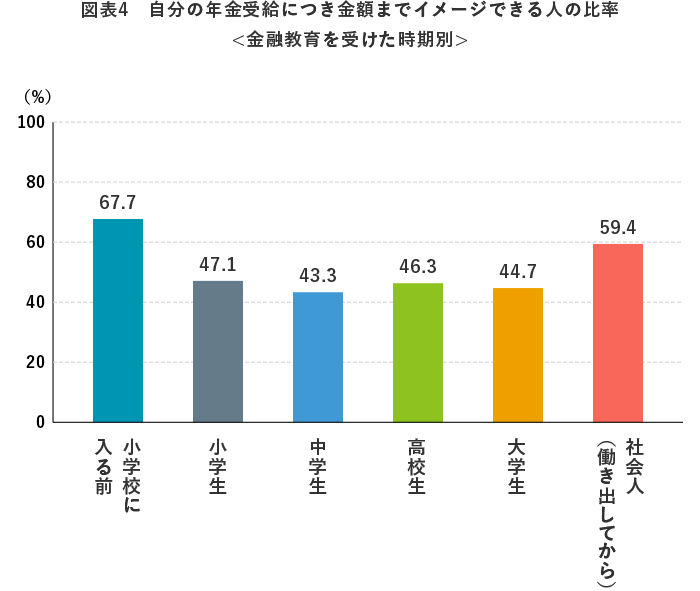

ちなみに、「金融教育を受けた時期」別では、イメージできるの人の比率が最も高いのは「小学校に入る前」に受講した人で3人に2人(67.7%)、2番目が「社会人になってから」受けた人で6割(59.4%)でした(図表4)。

小学生以下を対象とした金融教育で、「皆さんがお爺さん、お婆さんになった時にもらえる年金について考えてみましょう!」という展開はよもやなかろうと思いますが、幼少期に金融教育を受けた人は、金融や資産に対する意識・アンテナの高さが大人になってからも保たれていて、「ねんきん定期便」などもしっかりチェックする人が多いのかもしれません。

次回からは、「老後資金の準備を始めた時期」、「投信や株式などのリスク資産の保有」、「NISAやiDeCoなどの優遇制度の利用」といった「資産形成に向けての実際の行動」に、金融教育がどう影響しているかをお伝えします。