【第117回】学校・職場等での「金融経済教育」を巡り浮上する課題とその対応 ①

FOR FINANCIAL WELL-BEING

教育内容の充実に必須のマネープラン研究

2023.08.16

政府が2022年に策定した「資産所得倍増プラン」では、その「第5の柱」の中で「官民一体となった効率的・効果的な金融経済教育を全国的に実施する」としています。

それに先立ち、高等学校では、2022年度の「学習指導要領の改訂」で金融商品・サービスの内容や特徴(メリット、デメリット)にも触れることとなりました。三井住友信託銀行に対しても全国の高等学校から沢山のサポート要請があり、2022年度末までに45校(7000名超)で出張授業を実施し、殆どの学校で2023年度も継続実施することとなっています。「資産所得倍増プラン」の「第1の柱」では「NISAの抜本的拡充や恒久化」、「第2の柱」では「iDeCo制度の改革」がうたわれており、職場(従業員)に対する「金融経済教育」の重要性も高まっています。

今後の課題は、この流れを加速・拡大し、本格的な「金融経済教育」を継続実施できるような「仕組み」作りにあると考えています。この取組みは、最近、注目が高まってきている「ファイナンシャル ウェルビーイング(FINANCIAL WELL-BEING)」向上にも資することから、今回から3回シリーズで、本テーマを取り上げて参ります。

現状は「帯に短し襷に長し」

教育現場では「自信がない」「投資は危険だと本音では思っている」という先生もいらっしゃる一方で、積極的に取り組む学校・先生も増え、日本銀行・金融庁・日本証券業協会・全国銀行協会・各金融機関等が連携して官民で「担い手」不足を補完する等、学校における金融教育の浸透が加速する流れとなっていることは大きな前進といえます。

しかしながら、具体的な実施内容にまで踏み込むと「全体像は踏まえているが表面的」「一部の分野に偏っている」というように「帯に短し襷に長し」となることも多いと感じています。また、学校外の「担い手」による授業は「教育実習の先生」のように新鮮味があり歓迎され易いことは確かですが、「きっかけ作り」にはなっても「本当の実力がつくか」という点では冷静に考える必要があるようにも思えます。

「金融経済教育」の「担い手」不足については、1980年代中盤から90年代前半のバブル期入社層が厚い金融業界の特性から、今後5年程度は相応の人材供給が見込める可能性が高いと考えられますが、国民全体に対する「金融経済教育」の継続的な実施という観点では5~10年後を見据えた対応が不可欠といえます。今度こそ、関係者が英知を結集し、継続的かつ本格的な「金融経済教育」の実施を担保していけるような「仕組み」を作れるか、官民双方の覚悟が問われています。

教育内容の充実に必須のマネープラン研究

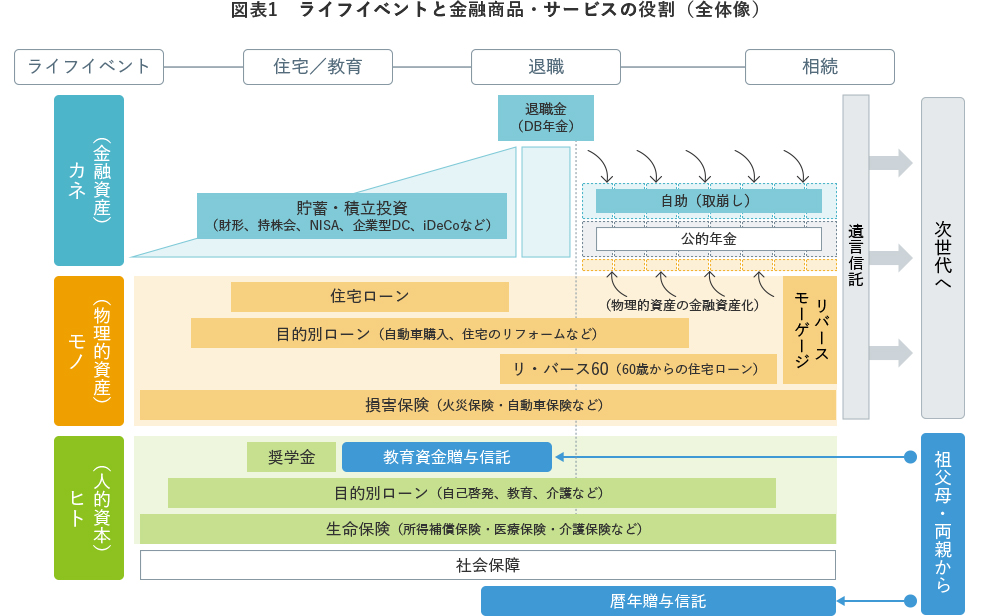

2022年度の「学習指導要領の改訂」で金融商品・サービスのメリットやデメリットも説明するようになったことは、国民全体の「金融経済教育」の充実という社会課題に向き合う上で極めて大きな意味を持ちます。その一方で、個別の商品・サービスまで説明するとなると、「貯める=貯蓄」「増やす=投資」「備える=保険」と順番に説明していく必要があり、本来知っておくべき全体像はかえって分かりづらくなるという弊害もあります。全体像を把握し易くする工夫として、例えば、ビジネスで「ヒト、モノ、お金」といわれるように、個人のライフプランも「ヒト、モノ、お金」の3つの要素で捉えて説明する方法もあります。長い生涯を通じて「ヒト、モノ、お金」それぞれについて、進学や住宅取得といったような各ライフイベントが発生する時点で「金融資産」と「支出」のギャップが発生します。そのギャップを解消することが金融商品・サービスの役割だという全体像と、その中での個別の金融商品・サービスの位置関係を大まかに捉えた上で、個別に説明していくという流れの方が理解し易いと思われます(図表1)。

例え話になりますが、「金融経済教育」全体が「茶筒(円柱)」であるとするならば、(図表1)のように全体像(円柱)を説明したうえで、横から眺めれば「長方形」、上から眺めれば「円」であるというように説明する方が理解し易いということです。

金融庁の「顧客本位の業務運営に関する原則」では「顧客のライフプラン等を踏まえた目標資産額や安全資産と投資性資産の適切な割合を検討し、それに基づき、具体的な金融商品・サービスの提案を行うこと」とされていますが、パーソナルファイナンスの分野で「安全資産と投資性資産の適切な割合」を検討する際の「リスク許容度」の考え方のフレームワークが十分に確立されていない状況で、例えば「ゴールベースアプローチ」といった言葉が独り歩きしてはいないだろうか。証券投資理論、コーポレートファイナンス、機関投資家の資産運用などの研究と比較して、個人の資産形成・資産活用分野における研究面に遅れはないのか。といった問題意識があります。

公的年金・企業年金の資産運用も、当初は理論的な研究が遅れていたものの、1980年代から1990年代にかけて理論面・実践面の骨格が形成され、年金ALM(Asset and Liability Management:資産と負債の総合管理)による政策アセットミクスの策定(資産配分の基本方針)・PDCAサイクルの確立へと発展してきた経緯があります。

パーソナルファイナンスの分野でも、公的年金や企業年金を補完する「自助」による資産形成・資産活用の重要性が益々高まっていることを考え合わせると、年金運用が高度化してきた流れも踏まえて、個人の「ライフプランに応じたマネープラン」を体系的に研究し、その成果を「教育内容の改善」「より洗練された商品・サービスの開発」「個人向けのアドバイス業務」に活かしていくような体制整備が望まれますし、このことは「顧客本位の業務運営に関する原則」のよりよい実践にも繋がっていくはずであると考えています。

今回は「金融経済教育」に関わる課題について考察してみましたが、次回コラムでは、その「担い手育成」や「基盤整備」の方向性などについて考えてみます。

※本コラムの見解・意見に係る部分はすべて筆者個人のものであり、所属する組織の見解を示すものではありません。

井戸 照喜 上席理事 資産形成層(職域)横断領域

1989年 東京大学大学院 工学系研究科修了。住友信託銀行(現三井住友信託銀行)入社。企業年金制度の設計・年金ALM、運用商品の開発・選定等に従事後、2008年からラップ口座、投信・保険等の推進担当、トラストバンカシュアランス推進担当役員、2019年三井住友トラスト・ライフパートナーズ取締役社長、2022年資産形成層(職域)横断領域 副統括役員を経て、23年より現職。

22年より「老後資産形成に関する継続研究会 研究会委員」を兼任(公益財団法人 年金シニアプラン総合研究機構)。

日本証券アナリスト協会検定会員、年金数理人、日本アクチュアリー会正会員。

【主な著作】

『銀行ならではの“預り資産ビジネス戦略”──現場を動かす理論と実践』(金融財政事情研究会、2018)、

『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)(共著)