【第60回】セカンドライフ

2022.05.25

一般的に、セカンドライフのプラニングにおいては、「寿命までに老後資産が枯渇するリスク(資産寿命リスク)」に備える観点から、平均寿命より長めに計画することが望ましいといわれています。

最近は「死亡年齢最頻値」が使われるケースが増えてきました。「死亡年齢最頻値」は、厚生労働省の簡易生命表データの中で「最も死亡者数が多かった年齢」のことです。令和2年(2020年)で男性88歳、女性92歳であり、平均寿命よりも4年~6年程度、高齢になっています。「死亡年齢最頻値」は、自分の周りを見回して「そういえば…」との実感を得やすい数字といえます。

一方で、平均寿命よりも長いということは、その分、生活費やライフイベントへの備えが多くなるともいえます。現役時代は「勤労収入」が家計収入の中心ですが、セカンドライフにおいては「勤労収入」の比率が小さくなり、公的年金を主とした「年金収入」が収入の柱になってきます。しかし「公的年金」の受取額は一律ではなく、現役時代のライフスタイルや働き方によって「個人差がある(幅がある)」ことから、各個人・各世帯における「安心できる老後生活」をイメージした上で、それを維持するための生活費を具体化し、「必要な支出」よりも「収入」が安定的に上回っていくように計画(プラニング)することが重要です。その際に、「セカンドライフの収入」を構成する要素が「年金収入」と「資産収入(自助努力で準備した老後資金からの取り崩し)」です。

「せっかく、ためて、ふやしてきた資産を取り崩すなんて」「資産が減るのは心配だ」と思われる方も多いと思われます。しかし、「老後資金を準備したのは、老後を豊かに、安心して、過ごすため」でした。「金銭面のゆとりを保持しつづける」だけでなく、「年金収入に資産収入を加味して、将来のキャッシュフローのコントロールを確りとプラニング」することで、「セカンドライフで取り組みたいイベントや選択肢に対し、お金の面で不安を抱くことなく、自ら決定をしていく」ことができると考えられます。こういった視点から、充実した老後生活を送るために「セカンドライフプラン(実践編)」の策定が重要だといえます。

実践編の柱は、「老後資金の取崩し計画」を考えてみることです。まずリタイア年齢を設定します。この年齢が、公的年金にプラスで上乗せする「自助で準備する老後キャッシュフローの受け取り開始年齢」になります。老後キャッシュフローの「受け取り最終年齢」も考えます。「生きている限り」として、「死亡年齢最頻値」で考えておく、のもよいと思われます。

日本の公的年金は、現役時代の全期間での平均年収に対して約50%程度の給付額を将来にわたって維持できるように制度設計されています。言い換えると、公的年金の給付水準は現役世代の平均年収の半分程度ということになります。一方で、65歳以降の家計における老後生活費用は、一般的には「現役時代の年収の約7割程度」ともいわれていますので、公的年金がそのうち「5割」を代替するならば、残りの「2割(20%)」を「自助」で準備するという考え方もできます。

実際には、退職金や企業年金、あるいは、場合によっては相続資金なども想定されるかも知れませんが、まずは、「公的年金+自助」で安心できる水準を確保できるという計画をたてておくことで、気持ちに余裕を持つことができ、セカンドライフで取り組みたい「自分の人生の選択肢」を広げることもできるように思います。

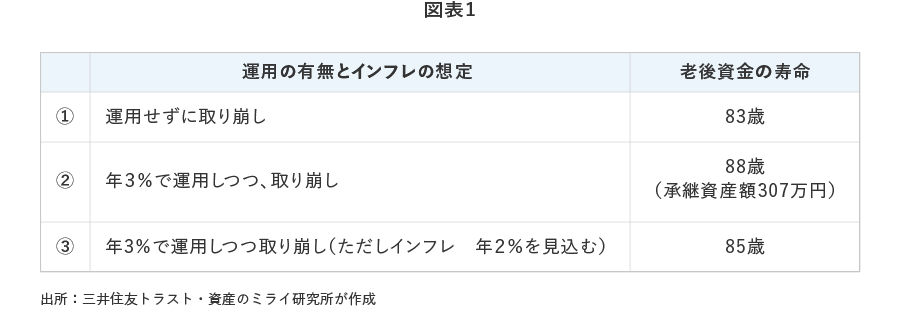

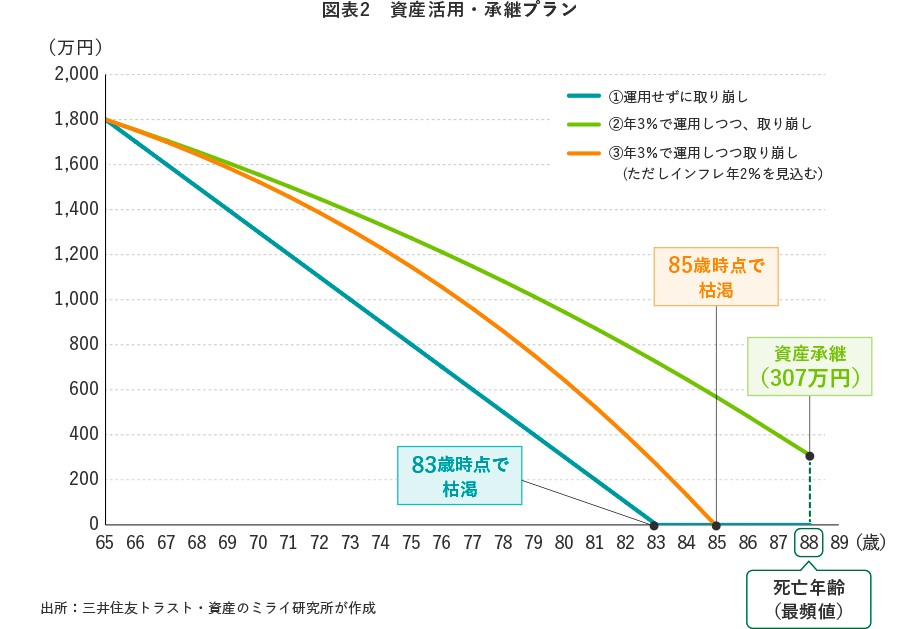

支給開始を65歳、受取り終了を88歳とした場合、平均年収500万円で、「上乗せ比率20%」とすると、「公的年金に毎年プラス100万円のキャッシュフロー」をプラニングする、ということになります。この前提で、今、65歳で老後資金として1800万円お持ちの方を想定し、老後資金の寿命(資産寿命:取り崩していくと何歳でゼロになるか)をシミュレーションしたのが【図表1】です。

運用せずに取り崩していくパターン①だと資産寿命は83歳ですが、年3%運用を加味するパターン②では、88歳到達時点で307万円の資金余裕となります。こういった形で自分の「老後資金の取崩し計画」を具体化してみてください。

また、その際の留意点は「将来のインフレ(物価上昇)」を見込むことです。2000年以降、デフレ(物価の下落)が継続してきたことで、こういったシミュレーションにおけるインフレの影響は限定的でしたが、今後のシミュレーションでは留意すべきです。インフレは、言い換えると「お金の価値が目減りすること」ですので、インフレが進むと資産価値の目減りピッチが早まることになります。【図表2】のパターン③は、年3%運用に、インフレ(年2%)の影響を加味していますが、資産の実質価値で見ると資産寿命が85歳になっていることを確認ください。

「老後資金の取崩し計画」が出来たら、次は、もう一度、セカンドライフにおけるイベントを考えていただくことが大切です。セカンドライフにおける「日常支出(生活費)」と、「趣味」「交際」「介護」「医療費」といった「イベント支出」とを確認して、これまでのライフプランをアップデートいただくことをお奨めします。