【第46回】1万人アンケート調査より③

ゆとり時間や資産形成意識の変化は「家計行動」の変化につながった?

2022.01.19

今回は、コロナ禍における「時間的なゆとりの増加」や「資産形成意識の高まり」<シリーズ第1回ご参照>が実際の「資産に向けた行動」<シリーズ第2回ご参照>にどう結び付いているのかをみてみます。

ゆとりの増加、意識の向上は「アクション」につながる!

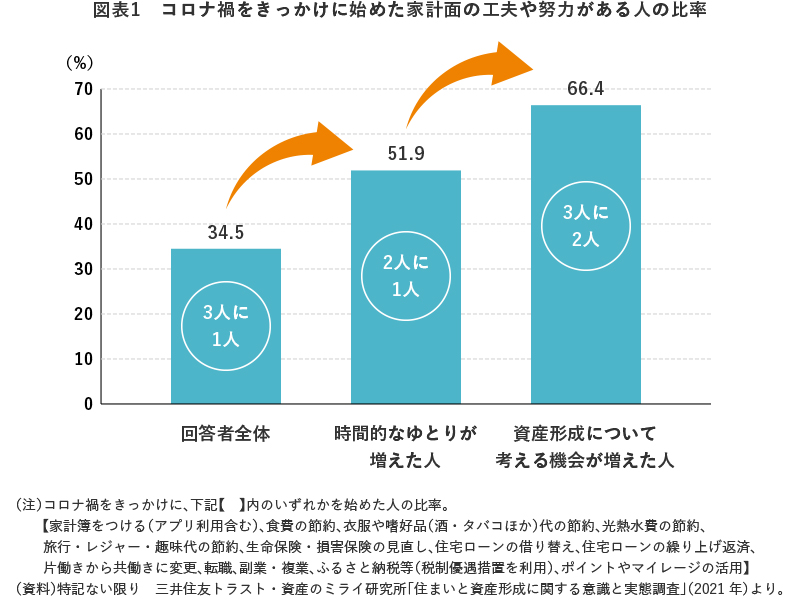

アンケートの結果によると、コロナ禍をきっかけに開始した「家計面の工夫・努力(節約やポイ活など)」がある人は、回答者全体ではおよそ3人に1人(34.5%)でしたが、「時間的なゆとりが増えた」と答えた人に限ると2人に1人(51.9%)に、更に、「資産形成について考える機会(時間)が増えた」と答えた人まで絞り込むと3人に2人(66.4%)まで増加します【図表1】。

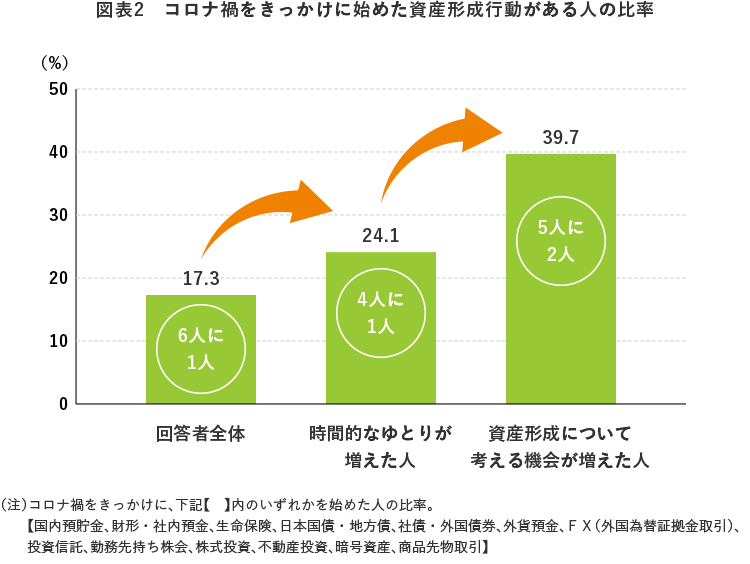

同じく、コロナ禍きっかけで始めた「資産形成行動(預貯金や投資信託購入など)」がある人は、回答者全体では6人に1人(17.3%)でしたが、「時間的なゆとりが増えた」人では4人に1人(24.1%)、「資産形成について考える機会(時間)が増えた」人に限ると更に増えて5人に2人(39.7%)となります【図表2】。

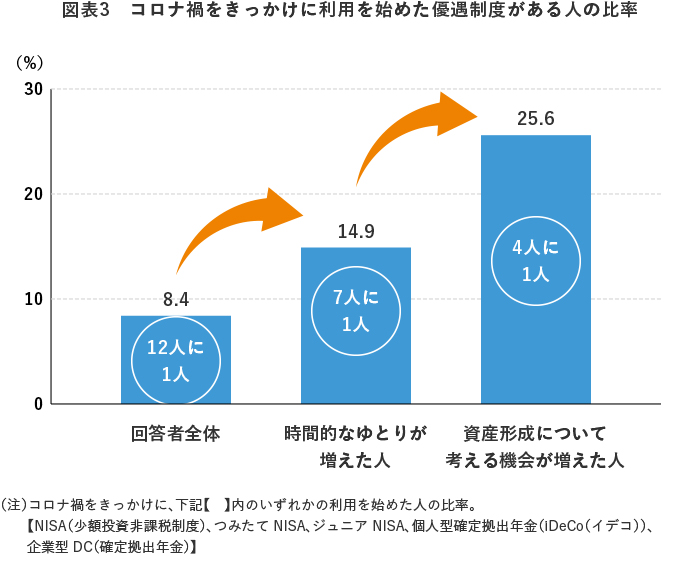

NISAなどの「優遇制度の利用」についても同様で、回答者全体では12人に1人(8.4%)でしたが、「時間的なゆとりが増えた」人では7人に1人(14.9%)、「資産形成について考える機会(時間)が増えた」人に限ると4人に1人(25.6%)まで増加します【図表3】。

このように、コロナ禍をきっかけに資産形成に向けたアクションを起こした人の比率は、【 回答者全体 < 時間的なゆとりが増えた人 < 資産形成について考える機会(時間)が増えた人 】であることが明らかです。

「資産形成について考える機会(時間)が増えた」人においては、コロナ禍がきっかけで資産形成に向けてのアクションを起こした人の比率が、回答者全体でみた場合の2倍~3倍まで上がります。

ゆとり時間の増加や、それに伴う資産形成意識の高まりは、資産形成に向けたアクションの活発化に少なからずつながっていると言ってよいでしょう。

10人に1人が投信購入やNISA利用を開始

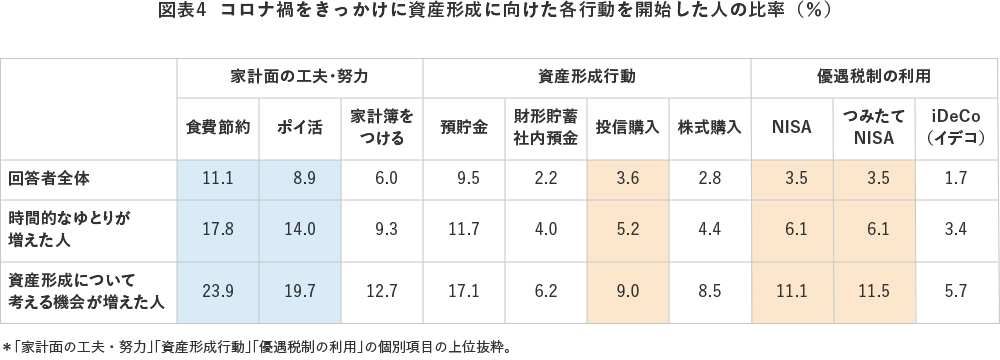

「食費の節約」、「預貯金」、「NISAの利用」といった資産形成に向けた1つ1つの行動についても、コロナ禍をきっかに開始した人の比率が【 回答者全体 < 時間的なゆとりが増えた人 < 資産形成について考える機会(時間)が増えた人 】–という傾向は変わりません。

例えば、コロナ禍をきっかけに食費の節約やポイ活を始めた人は、回答者全体でみると10人に1人前後(比率で言うと11.1%と8.9%)ですが、コロナ禍において「資産形成について考える機会が増えた」と答えた人においては、4人に1人(23.9%)が食費の節約を、5人に1人(19.7%)がポイ活を開始しています【図表4の![]() 】。

】。

また、コロナ禍をきっかけに投資信託を購入した人や、NISA、つみたてNISAの利用を始めた人も、回答者全体では3.5%程度に留まりますが、「資産形成について考える機会が増えた」人に限ると、それぞれ1割前後がいます【図表4の![]() )。

)。

コロナ禍により資産形成について考える機会が増えた人の中には、どうやって元手を確保するか(節約?ポイ活?)、どのような手だてで貯める/増やすか(預貯金?投資信託?財形?)、どうやって賢くお得に資産形成するか(「つみたてNISA?」「iDeCo?」)–といったことを、頭の中で考えるだけで終わらず、自分がチョイスした行動に踏み切った人もかなりいたことがわかります。

次回は、1年間に資産形成できた金額がコロナ禍前後でどう変わったかについてです。