【第45回】1万人アンケート調査より②

2022.01.12

前回は、アンケート調査の結果をもとに、コロナ禍をきっかけとして約1割の人の資産形成意識が高まったことをお伝えしました。

では、「意識」ではなく、資産形成に向けた実際の「行動」は、withコロナの世の中でどのように変化したのでしょう。

節約やポイ活(ポイントやマイルの活用)などの「家計面の工夫・努力」、預貯金や投資信託の購入などの「貯蓄投資行動」、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの「資産形成のための優遇制度の利用」—の3つに分けてみていきます。

まずは、節約やポイ活、家計簿をつけるといった「家計面の工夫や努力」について。ダイレクトな資産形成行動ではありませんが、日々の家計に少しでもゆとりを持たせることは、資産形成の元手作りの第1歩です。

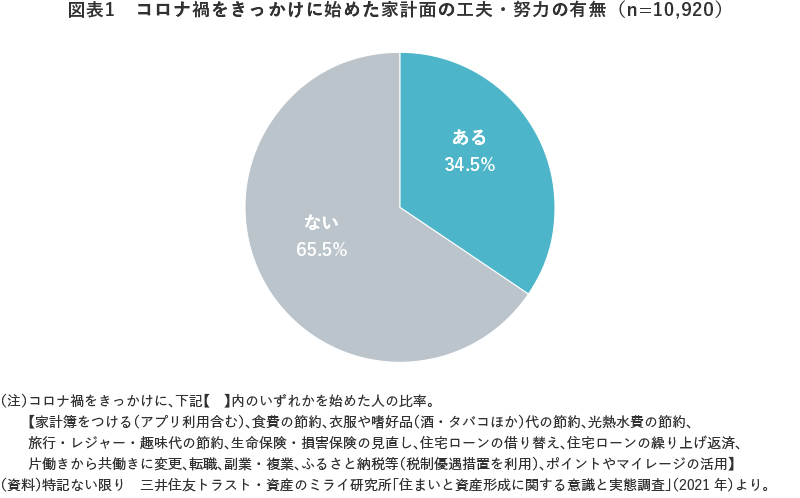

アンケートで、「コロナ禍をきっかけに始めた家計面の工夫・努力がありますか」と訊いたところ、「ある」と答えた人は3人に1人強(34.5%)でした【図表1】。

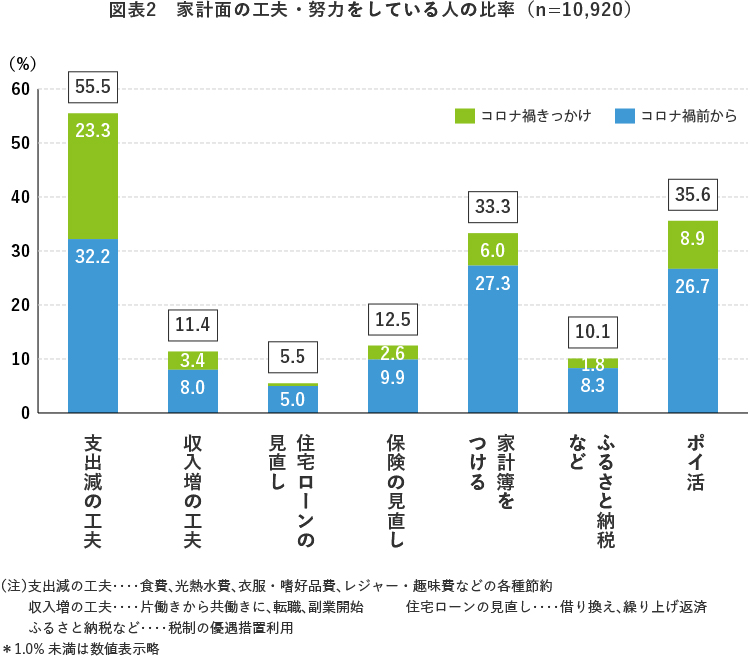

具体的にどんな工夫・努力を始めた人が多いかというと、一番多かったのは食費の節約や光熱費の節約など「支出減の工夫・努力」で、2割強(23.3%)の人がコロナ禍をきっかけに始めたと回答。以下、「ポイ活」を始めた人が8.9%、「家計簿をつける」ようになった人が6.0%でした(【図表2】のブルーの部分)。

「支出減の工夫・努力」については、もともとコロナ禍以前から行っていた人も3割以上(32.2%)いたので(図表2の黄緑色の部分)、コロナ禍をきっかけに始めた人が加わり今や半数を大きく超える人(55.5%)が実施していることになります。

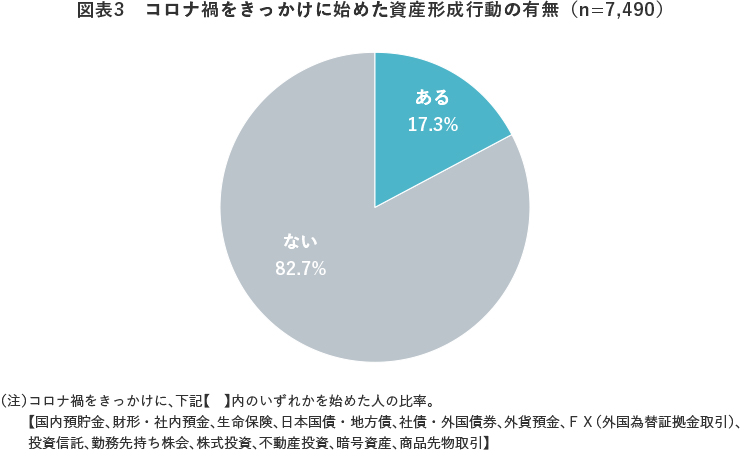

次に、預貯金や投資信託購入といったダイレクトな「資産形成行動」についてですが、これも同じようにアンケートで「コロナ禍をきっかけに開始した資産形成行動があるか」を訊ねたところ、6人に1人(17.3%)が「ある」と回答しました【図表3】。

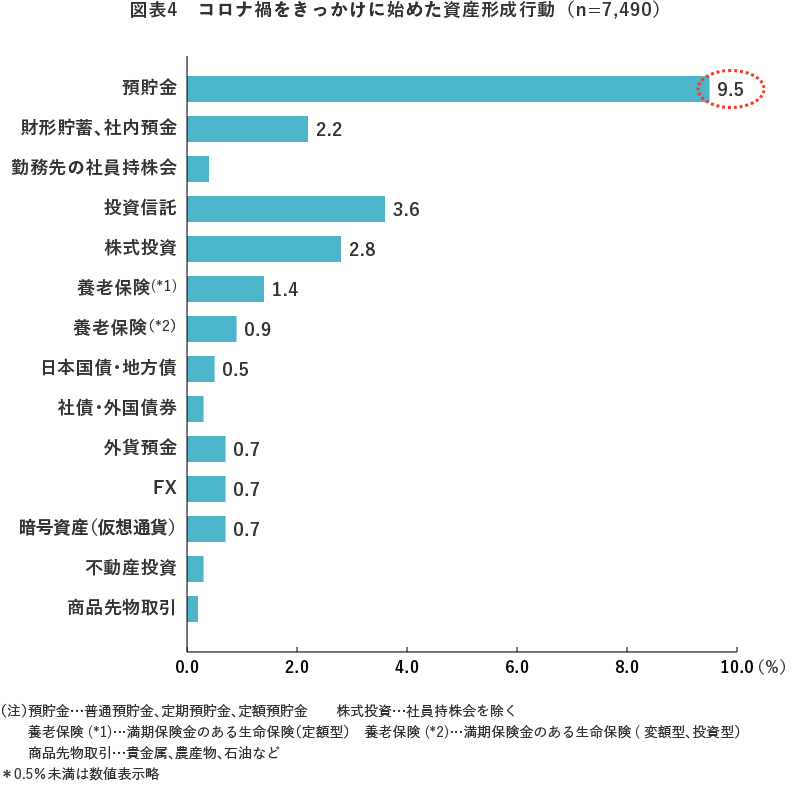

「預貯金」を始めたという人が9.5%と圧倒的に多く、2位以下の「投資信託購入」3.6%、「株式投資」2.8%、「財形や社内預金」2.2%に大きく水をあけています【図表4】。

日本人の「預貯金好き」は世界にも知れ渡っているところですが、コロナ禍においてもそれは変わらない、、、どころか、むしろ不安感が高まっている時期なので、一層リスク資産を回避し預貯金LOVEに拍車がかかっているとも言えそうな結果です。

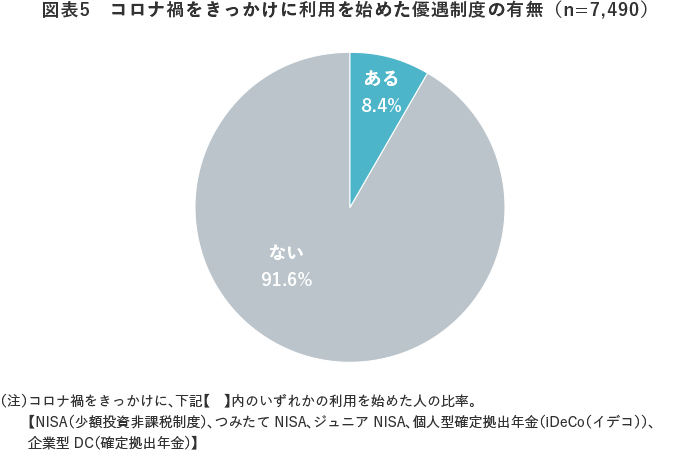

最後は、「NISA」や「iDeCo」といった資産形成のための「優遇制度の利用」についてです。

コロナ禍をきっかけにして利用を始めた優遇制度が「ある」と答えた人は、12人に1人強(8.4%)いました【図表5】。

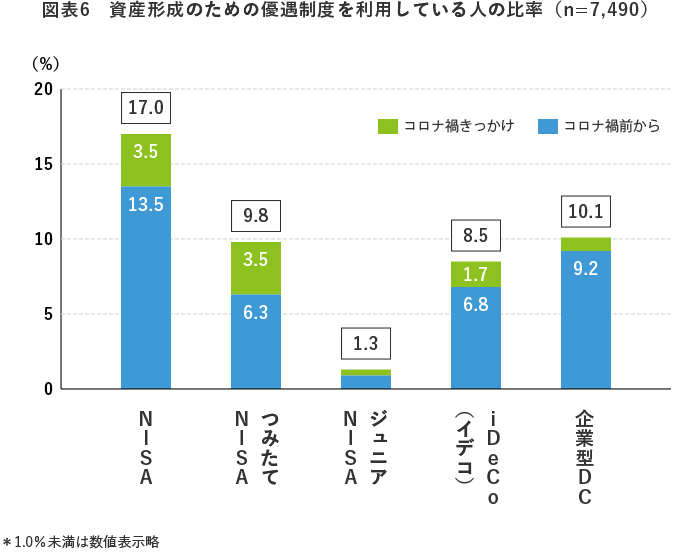

制度別にみると、コロナ禍をきっかけに利用を始めた人が相対的に多かったのは「NISA」と「つみたてNISA」で、利用を開始した人の比率はそれぞれ3.5%。コロナ禍をきっかけに「iDeCo」の利用を始めた人は1.7%とさほど多くありませんでした(【図表6】のブルーの部分)。

コロナ禍以前からの利用者(【図表6】の黄緑色の部分)も合わせると、現在の各優遇制度の利用者比率は、「NISA」が最も高くて17%、「つみたてNISA」と「企業型DC」がともに1割前後。コロナ禍きっかけで利用者が増加した「つみたてNISA」が、「iDeCo」を追い抜き、「企業型DC」に肉薄する形になっています。

次回は、前回お伝えしたコロナ禍における「時間的なゆとりの増加」や「資産形成意識の高まり」と今回お伝えした「資産形成に向けた行動の変化」の関係についてです。