【第40回】《寄り道コラム》

2021.12.08

わたくしたち三井住友トラスト・資産のミライ研究所は、「三井住友信託銀行」の組織ですが、皆さん「信託銀行」とのお取引はございますか?「信託銀行ってあまり街中でも見かけないし、普通の銀行と何か違うの…?」その様にお感じになっている方も多いのではないでしょうか。

例えば皆さんがよく見かける普通の銀行は、「銀行業務(①預金業務、②貸付業務、③為替業務)」を主に行っている金融機関です。一方、信託銀行は、この「銀行業務」に加えて「信託業務」と「併営業務」を行うことができる金融機関です。「信託業務」とは、個人や企業から各種の「信託」を引き受け、管理・運用する業務です。「併営業務」とは、不動産の売買仲介や鑑定などを行う不動産関連業務、株主名簿管理などを行う証券代行業務、遺言の保管や執行などを行う相続関連業務のことです。

普通の銀行の場合「お金の相談をする」というイメージがあるかと思いますが、信託銀行はお金の相談だけではなく、株式や不動産、さらには遺言や相続のことも相談できる守備範囲の広い金融機関なのです!

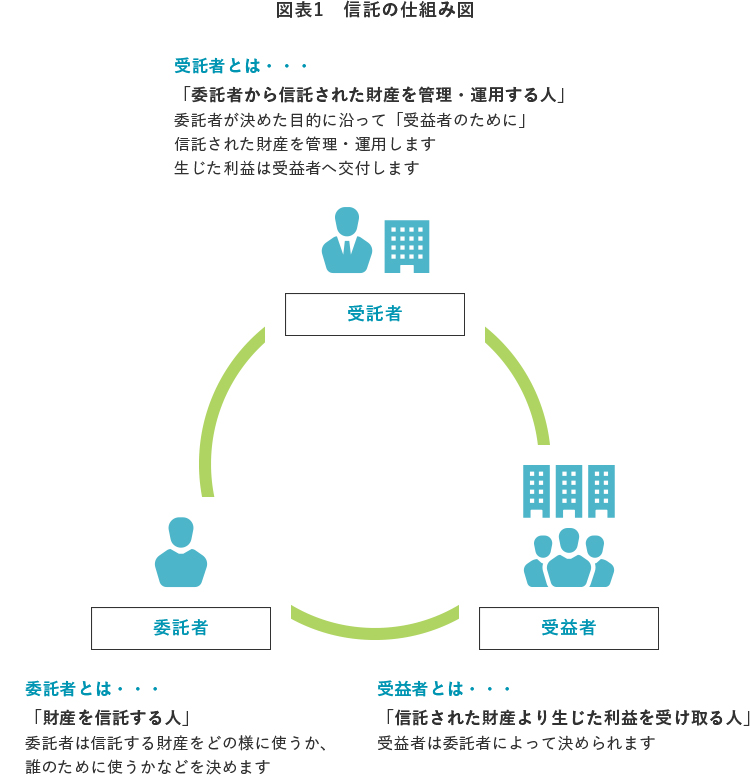

さて、信託銀行らしさの1つの大きなポイントとして「信託業務」を行っている点を挙げましたが、そもそも「信託」とは何でしょうか。「信託」とは、ある人(委託者)が信託契約や遺言によって、信頼できる人(受託者)に対して自身が持っている金銭や土地といった財産を名義ごと移転し、受託者が委託者の設定した目的(信託目的)に従って委託者の指定する人(受益者)のためにその財産(信託財産)の管理・運用・処分などをする制度です。一見、難しそうな印象があるかもしれませんが、実は仕組みはシンプルです【図表1】。

ここでの「信託する」という行為、銀行に預金する場合との違いを考えていただくと分かりやすいかと思います。銀行に預金をする場合であれば、銀行は預けられた資金を、預け入れ時に約束した利息をつけて返せばよいので、資金をどの様に活用するかについて基本的に制約はありません。その一方、「信託をした」場合、信託された財産に委託者が目的を設定していますので、その目的に従って管理・運用・処分などをする必要があります。この点が「信託する」ことの最も大きい特徴といえます。

具体例として、例えば「教育資金贈与信託」を見てみましょう。教育資金贈与信託は、信託した財産を「子・孫・ひ孫」などの「学校や塾などの教育機関への資金」へ充てることが目的とされています。ですから受託者が信託財産を払出す際には、教育機関の領収書などの提出と受益者からの申し出を確認することが必要となります。また受益者も、お小遣いの様に自由に信託財産を使える訳ではありません。教育資金贈与信託が設定されるのは、大切な財産を「教育資金として将来にわたり十分な教育が受けられるように」との委託者の目的と想いがあるからです。

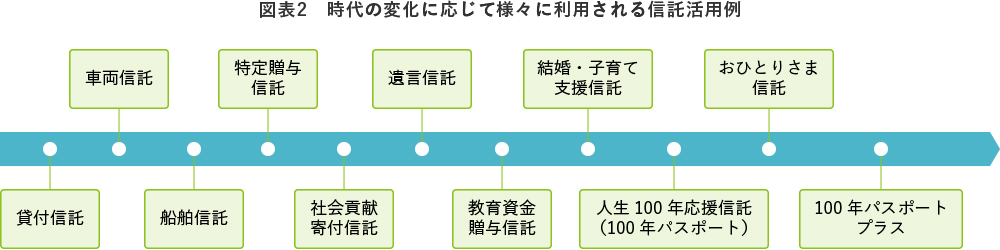

また、金銭的価値のあるものであれば何でも「信託する」ことができますので、お金だけではなく有価証券、不動産、遺言などいろいろな種類の信託があります。社会構造や時代に応じて、信託は様々な課題解決の手段として用いられてきました【図表2】。

財産を信託すると、その財産の所有権は委託者から受託者へ移ります。ただし、「信託された財産」は“受託者自身の財産や他の信託財産とは分別して管理しなければならない”と法律で定められています。そのため信託された財産は、受託者において「安全に管理」されますが、万が一、委託者や受託者が破産(倒産)したとしても、「信託された財産」は影響を受けません。またこの他にも様々な厳しい義務が「信託法」によって課せられています。

この様に信託をした「財産とその想い」を裏切らないために、管理を託される信託銀行には大きな責任と義務が発生します。そういった責任感(受託者精神)を胸に刻みつつ、時代の変化、社会的ニーズに対応して、日々「信託」の更なる価値創造に挑戦する金融機関が、信託銀行なのです…!