【第31回】教育資金④

教育資金、もらって準備するなら?

2021.09.29

教育資金はもともと非課税

「貯めて準備」「借りて準備」と続いてきた本シリーズも最終回です。今回は「もらって準備」という観点でお伝えいたします。

まず、「もらう」=「贈与」について税金面をみてみましょう。通常、一人の人が1月1日から12月31日までの1年間にもらった財産には以下のとおり贈与税がかかります。

贈与税は1年間で受けた贈与をまとめて翌年に申告し、納付すべき金額を納税します。ただし、相続税法21条の3において「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの」については贈与税の非課税財産として取り扱う旨が定められています。

ですので、父母や祖父母、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産には贈与税はかかりません。生活費とは「その人にとって通常の日常生活に必要な費用」、教育費とは「学費や教材費、文具費など」をいいます。

ただし注意点があります。ここで贈与税の非課税財産として取り扱うには「必要な都度直接これらに充てるためのもの」である必要があります。つまり、贈与を受けた資金が、生活費や教育費に充てられず預貯金となっている場合や、目的外の支出に利用した場合には、課税対象となります。

まとまった資金の贈与を受けるのであれば

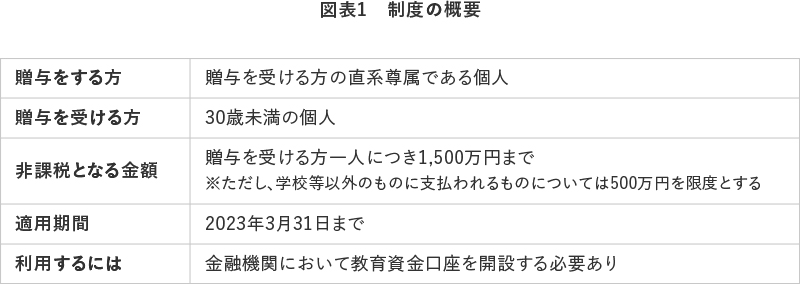

しかし、教育資金を「必要な都度」贈与するのは贈与する側・受ける側ともに手間がかかります。2023年3月31日までは「教育資金の一括贈与にかかる贈与税非課税措置」を利用することができます。概要は以下の通りです【図表1】。

1,500万円まで非課税なのは「学校等に支払われる金額」であって、スポーツクラブや習い事の月謝などはそのうちの500万円が上限となっています。また「学校等」には小・中・高・大だけではなく幼稚園や保育所、外国にある学校も含まれますし、「教育資金」には通学定期代や留学渡航費なども含まれます。具体的に知りたい方は、文部科学省のQ&Aをご確認ください。また、受ける額が1,500万円以内であれば非課税となりますので、例えば一人のお孫様に対し祖父から1,000万円、祖母から500万円贈与を行うなど、贈与をする方は複数名でも問題ありません。

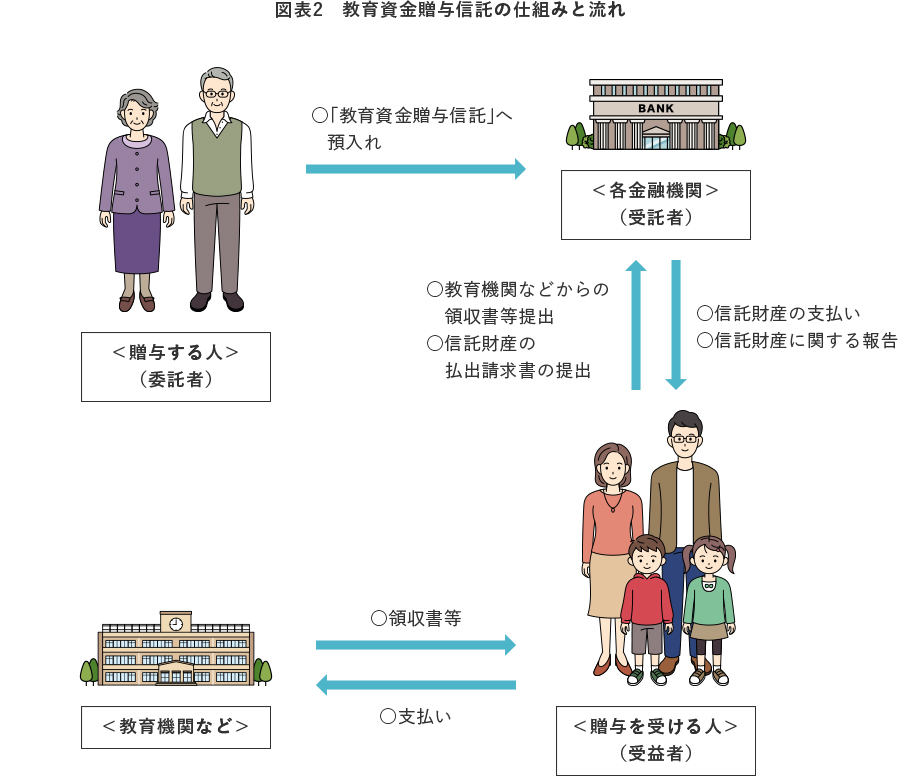

教育資金贈与信託の仕組みについてお示しします【図表2】。