【第29回】教育資金②

教育資金、貯めて準備するなら?

2021.09.15

学費を貯めるといえば学資保険?

子供の教育資金を準備しようと思われた際、まず思いつくのが「学資保険」ではないでしょうか?

学資保険とは、保険料を毎月払い込み、数年をかけて積み立て、子どもの進学などのタイミングに合わせてまとまった資金を受け取ることのできる保険商品です。受取りタイミングは、「大学入学時に一括で受け取る」や「中学・高校・大学入学時の3度のタイミングに分けて受け取る」といった選択ができます。学資保険を検討する際の3つのポイント見ていきましょう。

<ポイント① 返戻率は?>

返戻率とは、支払い保険料の総額に対し、受け取れるお祝い金や満期保険金の合計額がいくらになるかを割合で示したものです。返戻率が100%未満の場合は「受取保険金<払込保険料」、100%の場合は「受取保険金=払込保険料」、100%超の場合は「受取保険金>払込保険料」となります。

近年は超低金利であるため、昔ほど高い返戻率は設定されていません。また、商品によっては学資保険の「保険」部分に死亡保障などの手厚い保障がついているため、返戻率が100%未満のものもあります。他に加入されている保険に同様の保障がある場合には、あわせて検討する必要があります。

<ポイント② 万が一の際の保障は?>

一般的な学資保険では、契約者(=保護者)の死亡や高度障害状態になった際には、その時点で以後の保険料の払い込みが免除されます。また、払込み免除となっても契約時に決めた受取りタイミングで保険金を受け取ることができます。この点はまさに、保険によって予測できないリスクをカバーするという機能をうまく活用することができます。

<ポイント③ 解約した場合には?>

保険金を受け取ると決めたタイミングよりも以前に資金が必要となり、積み立ててきた保険を解約する必要が生じた場合は要注意です。保険を解約することで、一定の金額は手元に返ってきますが、場合によっては払い込んだ保険料よりも大幅に減ってしまうケースがあります。

以上のポイントをまとめると、将来、発生する可能性が高いイベント(例えば大学入学)を目的として貯蓄していくなかに「保護者が亡くなるリスク」を織り込んで備えることができる良い方法といえそうです。

コツコツ貯めるのであれば預貯金?

とはいえ、お子様が小さいうちは本人がどの様な進路を希望するか不確定な要素が大きいかと思います。そういった観点で自由度が高いのは、金融機関の定期積立や勤務先の財形貯蓄制度を活用した預貯金での積み立てです。この方法であれば、学資保険の考慮ポイントで上げた中途解約のデメリットは防ぐことができます。

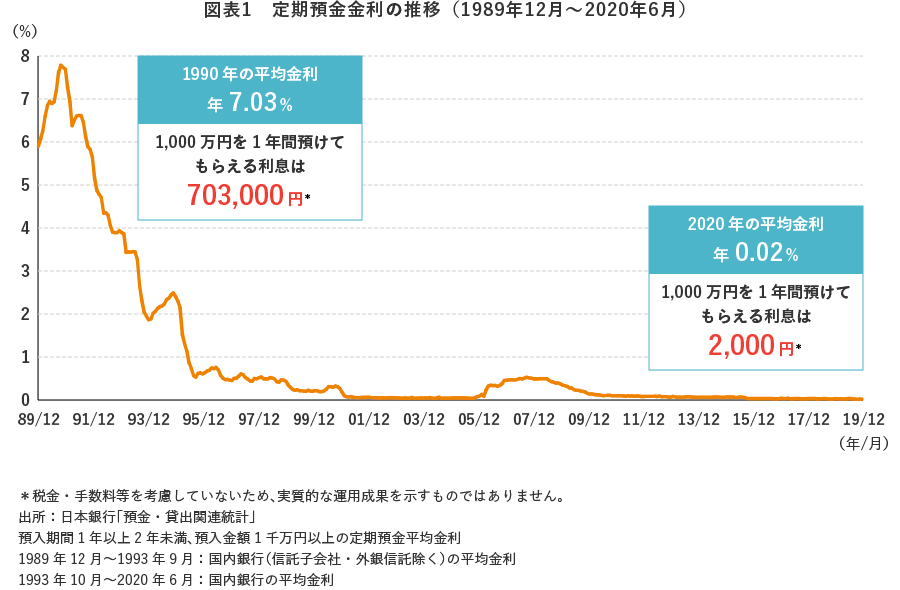

ただし現在の日本は「ゼロ金利」環境が続いていることから、「貯める」ことはできても「増やす」に期待するのは難しそうです【図表1】。

預貯金での積立てだけでは目標金額に到達するのが厳しいと思われる場合には、一部は預貯金で積み立て、一部は投資に回すという方法もあります。

家計の資産形成を支援する税優遇制度を活用しよう!

保護者名義で積み立てた資金の一部を運用に回すのであれば、是非「NISA」や「つみたてNISA」といった少額投資非課税制度の活用も検討しましょう。どの様な点で優遇されているのかについて以下まとめました【図表2】。

「貯めて準備」を検討する際に、選択肢の一つとして考えてみてはいかがでしょうか。