【第24回】新型コロナショックと資産形成③

新型コロナショックは、資産形成の追い風?逆風?その3

2021.04.20

前回のコラム「新型コロナショックは、資産形成の追い風?逆風?その2」では、各年代でのNISA口座が急伸していることなど、資産形成が活発化している動きがみられる背景として、新型コロナショックをきっかけとした①経済的不安感の高まり、②「おうち時間」の増加、③オンライン社会への秒速転換–の「3つの社会的変化」があることをお伝えしてきました。

今回は、このうち③オンライン社会への秒速転換について、少し詳しくデータをみていきます。年代別のデータですので、同じ年代の方の特徴を、自分と照らし合わせてみていただいてもいいですね。

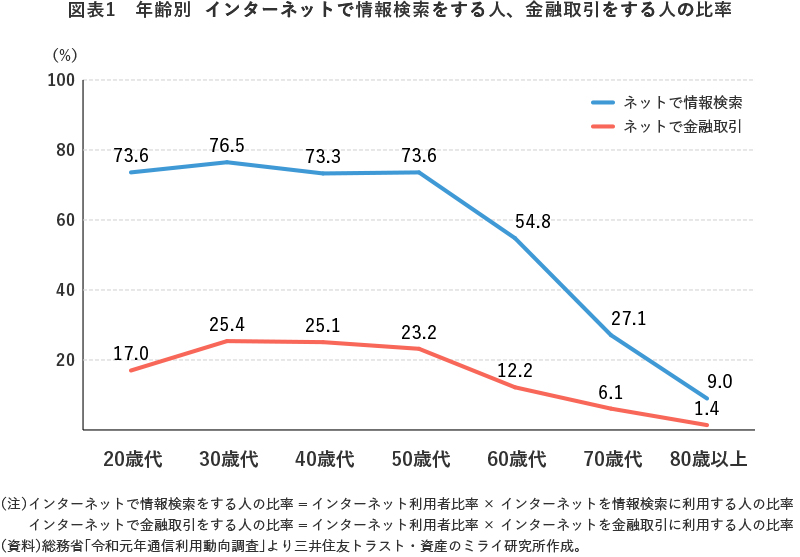

50歳代・60歳代で、インターネットの利用に大きな差

まずはじめに、インターネットで情報検索や金融取引を行っている人の比率をみてみましょう。これは、資産形成世代にあたる50歳代以下と60歳代以上で大きく異なります。

情報検索については、50歳代以下では7割を超える人が実施していますが、60歳代以上では、急速にその比率が低下しています。金融取引についても、50歳代以下では20~25%が実施しているのに対して、60歳代になると半減し、70歳代ではさらに半減します<図表1>。

オンライン利用度・オンライン志向が高い若い世代の動き

また、三井住友信託銀行が2020年8月に実施した調査でも、若年層ほどオンライン利用度、オンライン志向が高いことが伺われる結果が出ていますので、いくつかご紹介します。

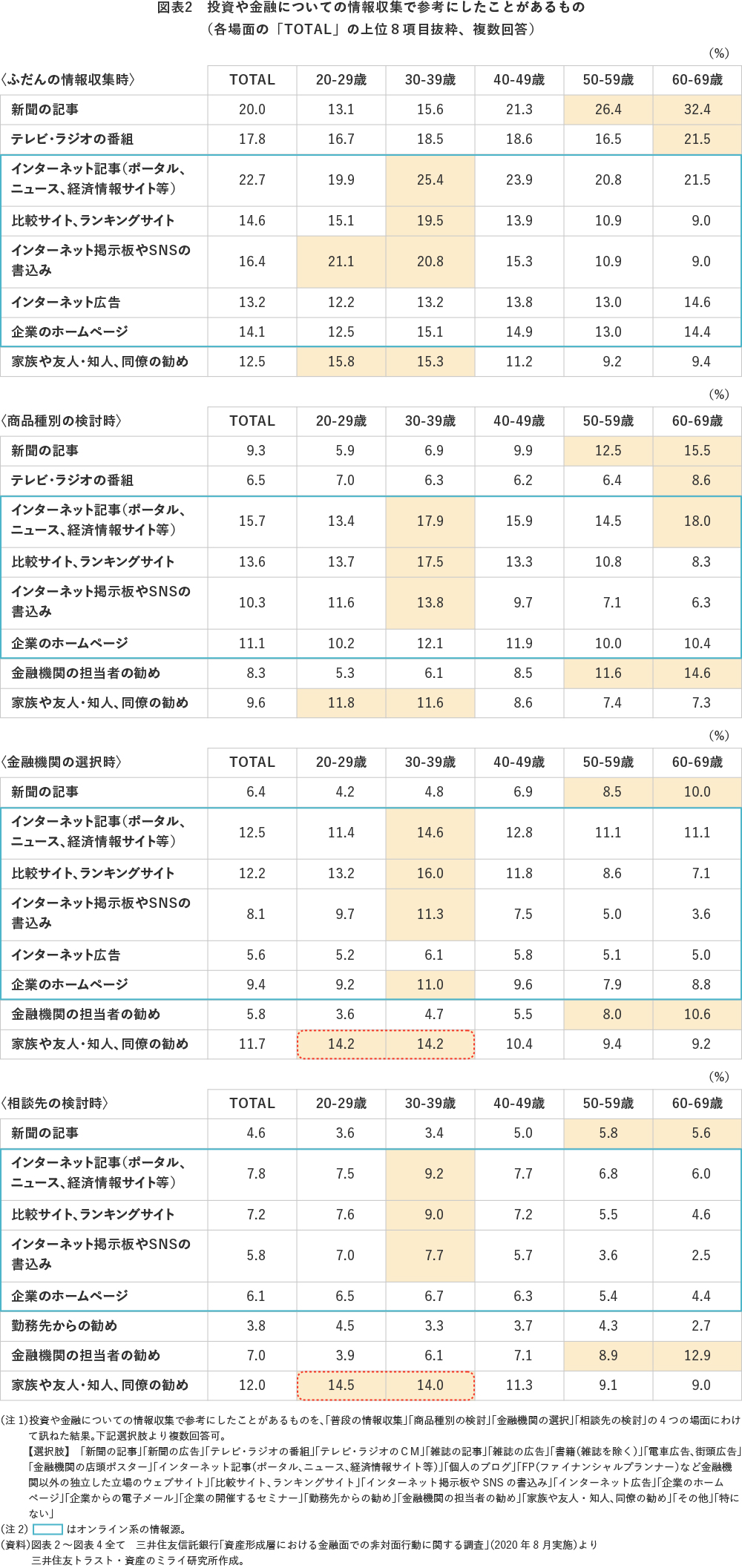

まず、投資や金融についての情報収集で参考にするものを年齢別にみたところ、30歳代を中心に若い世代では、「インターネット記事」「比較サイト、ランキングサイト」「ネット掲示板やSNSの書き込み」などオンライン関連の媒体を参考にする比率が高く、年齢が上がるにつれ、「新聞の記事」「テレビ・ラジオの番組」「金融機関の担当者の勧め」といった昔ながらの情報源を参考にする比率が高まる傾向がありました(図表2の![]() )。

)。

話が少しそれますが、30歳代以下では、オンライン系の情報源だけでなく、「家族や友人・知人、同僚の勧め」-いわゆる「口コミ」-を参考にする比率も相対的に高くなっています。溢れるほどの情報をオンラインで瞬時に取得できる世代なだけに、信頼できる人からの口コミに頼りたい場面もあるのかもしれません。「金融機関の選択」や「相談先の検討」の場面では、オンライン系情報源より口コミを参考にする比率の方が高いことから(図表2の![]() )、知識・情報を収集する時にはネット記事やSNS、実際に係わる取引先や相談先を選ぶ時には口コミと、情報源をうまく使い分けている可能性もあるでしょう。

)、知識・情報を収集する時にはネット記事やSNS、実際に係わる取引先や相談先を選ぶ時には口コミと、情報源をうまく使い分けている可能性もあるでしょう。

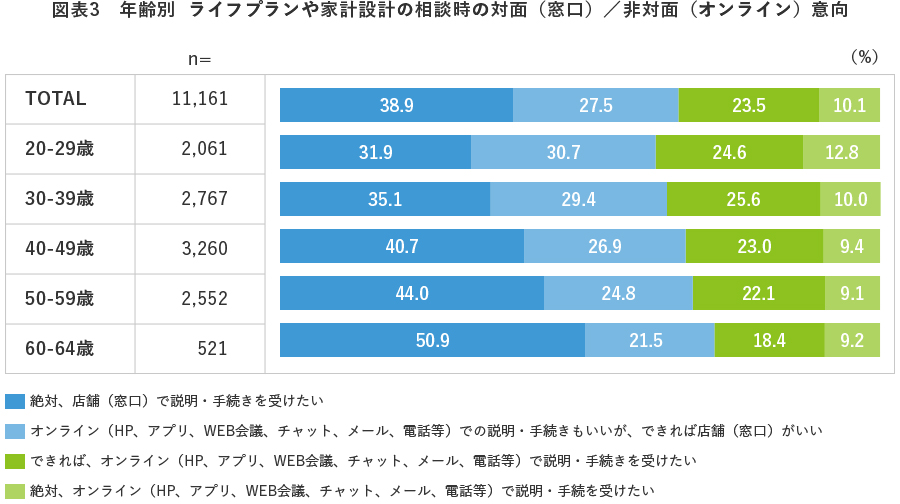

次に、「ライフプランや家計設計の相談時の対面/非対面意向(窓口を希望するか、オンラインを希望するか)」について訊いたところ、若いほど「オンライン派」の比率が高く、高齢になるにつれ「窓口派」の比率が上昇するという結果が得られました。30歳代以下では「オンライン派(「絶対オンライン」と「できればオンライン」の合計)」が1/3を超えています<図3>。

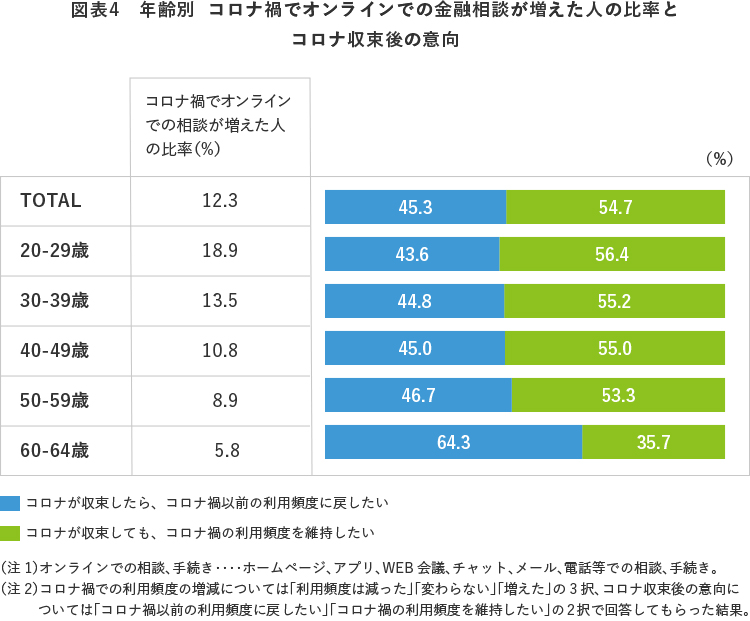

同調査ではさらに、「コロナ禍における金融面でのオンライン相談の増減」と、「コロナ収束後の金融面でのオンライン利用意向」についても訊ねています。こちらも、若年層ほどコロナ禍でオンライン利用を増やした人の比率が高くなっていました<図表4の左端列>。

また、コロナ収束後に関しては、20歳代~50歳代までは大差なく、55%前後の人が「(コロナ禍で引き上げた)オンライン利用比率をそのまま維持する」意向であることがわかりました<図表4の帯グラフ>。

オンライン社会への急速な転換は、新型コロナショックが世の中にもたらした最も大きな変化のひとつでしょう。そして、上記の各種調査結果から、この転換は、情報収集・知識拡充と実際の金融取引の両面から、オンラインリテラシーが相対的に高い若年層の資産形成を確実に後押しすると思われます。