【第23回】新型コロナショックと資産形成②

新型コロナショックは、資産形成の追い風?逆風?その2

2021.04.08

前回は、新型コロナショックをきっかけに、

●「守り」の家計行動で消費が伸び悩んでいること

●給付金10万円をきっかけに、「意図せざる貯蓄の増加」が発生していること

をお伝えしました。結局、新型コロナショックは資産形成にとって追い風なのでしょうか、逆風なのでしょうか。

一部では資産形成を意識した資金移動も!

新型コロナショック下、資産形成・資産運用を意識した資金の動きが伺えるデータがいくつかあります。1つずつみていきましょう。

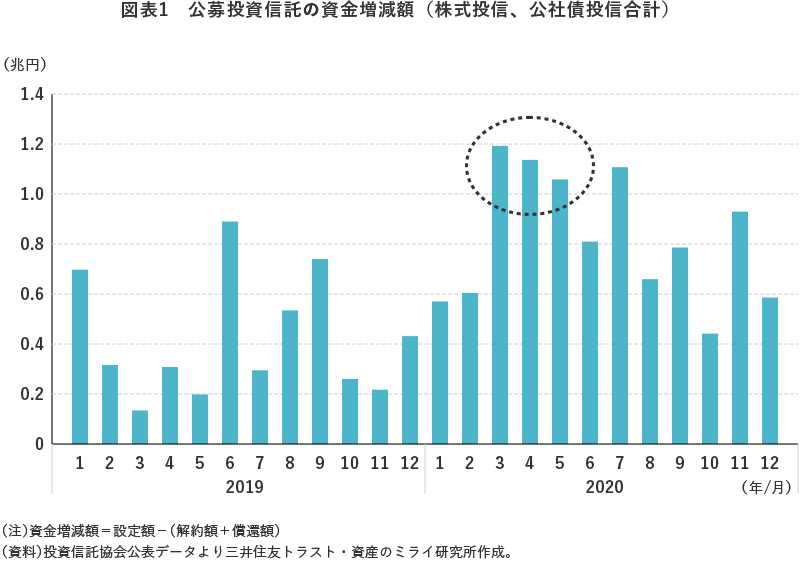

まずは、投資信託の資金増減額(設定額-解約額-償還額)からみてみましょう。

2020年3月~5月の3ヶ月連続で1兆円以上の純増となりました<図表1>。新型コロナの感染拡大が本格化したタイミングで投資信託への資金流入が活発化していたことがわかります。

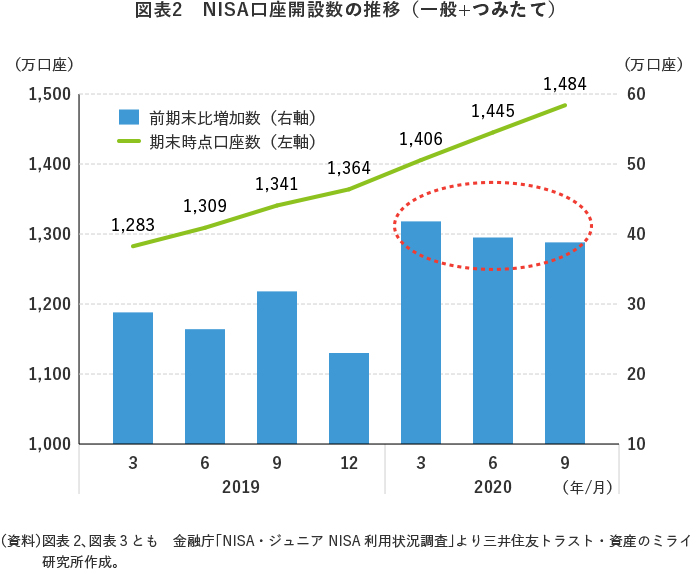

NISAの口座開設数も、2020年に入って以降増加が加速しています。これまでは4半期ごとに25万~30万口座程度の増加でしたが、2019年12月末~2020年9月末にかけて、3期連続で約40万口座ずつ増加し、足もとでは1,500万口座到達が目前となっています<図表2>。

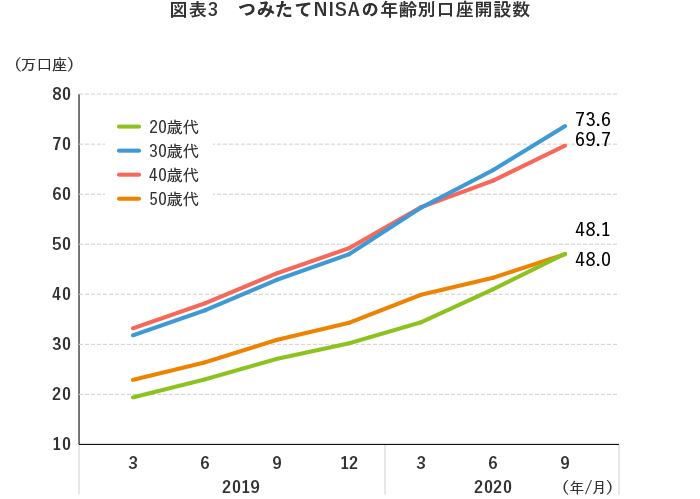

とりわけ、資産形成世代にあたる20歳代~50歳代のつみたてNISAの口座開設数の伸びが目立ちます<図表6>。2019年12月末~2020年9月末にかけて、各年代で以下のように急伸しています。

●20歳代で1.6倍

●30歳代で1.5倍強

●40歳代、50歳代では1.4倍に増加

資産形成に向けた動きがここまで活発になった背景とは? -無視できないコロナの影響-

なぜ資産形成に向けた動きが活発化したのか、その背景には新型コロナショックがもたらした「3つの社会的変化」と「株式相場の変化」があります。今回は「3つの社会的変化」をみてみましょう。

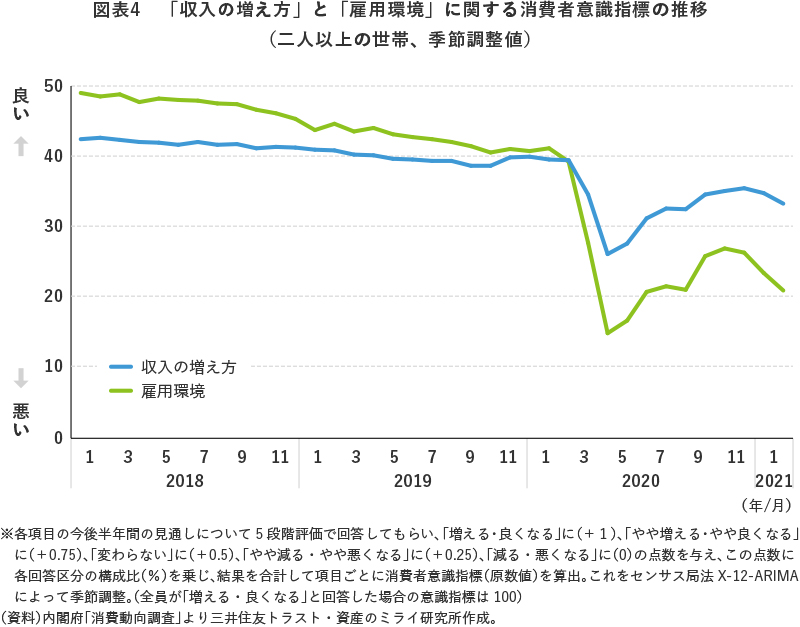

一つ目には、経済的不安感の高まりが考えられます。新型コロナの影響による飲食店の閉店やパート・アルバイトの解雇を目の当たりにし、多くの国民が失業リスクや所得減少リスクを身近に感じたことでしょう。内閣府の調査でも、「収入の増え方」と「雇用環境」に関する消費者の意識は、2020年3月、4月と連続して「悪くなる」方向に大きく落ち込みました。その後上昇に転じてはいますが、半年が経過してもまだコロナ以前の水準には戻っておらず、昨年末の感染拡大第三波の到来より、再度下落しています<図表4>。

2019年に大きな話題となった「老後資金2000万円問題」以降、老後資金について不安を抱く国民はもともと増加していたところに、コロナによる雇用・所得不安の高まりがダメ押しの形で、人々の貯蓄意識を一層引き上げたと言えます。

二つ目には、「おうち時間」が増えたことが背景にあげられます。

感染拡大防止のためにテレワークが強力に推奨され、プライベートでも外出自粛を余儀なくされた数ヶ月で、多くの人の「おうち時間」が増えたことも、コロナショック下の大きな特徴です。

テレワーク実施者比率は、地域や職種、企業規模などによりバラツキはありますが、4月の緊急事態宣言発出後は平均で25%前後と、発出前の2倍程度の水準で推移しています。

データの出どころは異なりますが、2019年時点の実施者比率が8.4%(総務省「令和元年通信利用動向調査」)、ビフォーコロナとの比較でいうと、テレワーク実施者は約3倍に増えたとみることができるでしょう。

「おうち時間」が増えたことで、お金のことや資産計画について、じっくり考えることができ、これまでは時間がなくて後回しにしていたけれども、「今ならできる!」と資産形成へのアクションを起こした結果が、前述のNISA口座開設数の増加につながっていると考えられます。

資産形成に向けた動きが活発化した背景の三つ目としては、オンライン社会への秒速転換があげられるでしょう。

新型コロナ感染拡大防止のポイントは「接触を避ける」ことでしたから、あらゆる場面でオンライン化が急速に進みました。テレワークを筆頭に、学校の授業から、企業の営業活動や採用活動、会議やセミナー、イベント、飲み会まで、様々な分野において実施されました。

オンライン社会への急速な転換は、新型コロナショックが世の中にもたらした最も大きな変化の一つでしょう。この転換の恩恵を受けやすいのは、オンラインリテラシーが相対的に高い若い世代ではないでしょうか。この点について、次回「新型コロナショックは、資産形成の追い風?逆風?その3」で具体的なデータをみながら掘り下げていきます。