【第223回】手取りと消費の懐事情

手取りが増えたら消費を増やすか?

2026.01.28

昨今、物価高に呼応する形で賃上げが行われています。給料が増えると税金や社会保険料の負担も増加しますが、手取りで見れば通常は増加します。総務省「家計調査」のデータをもとに、2019年から2024年にかけて可処分所得(手取り)と消費支出を比較したものが図表1です。コロナ禍前の2019年水準からの推移をみると、可処分所得(手取り)は増加傾向にありそうです。一方、消費は、ほぼコロナ禍前の水準で低迷しています。

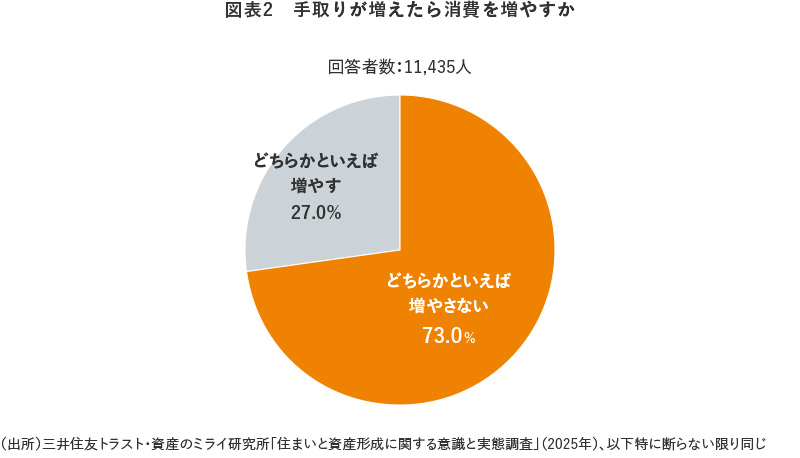

そこで昨年1月に、「賃上げ・減税」で手取りが増えたら消費を増やすかを1万人に尋ねるアンケート調査をミライ研が実施しました。その結果は図表2のとおり、「どちらかといえば増やさない」との回答が7割を占めています。

手取りが増えても消費を増やさない理由

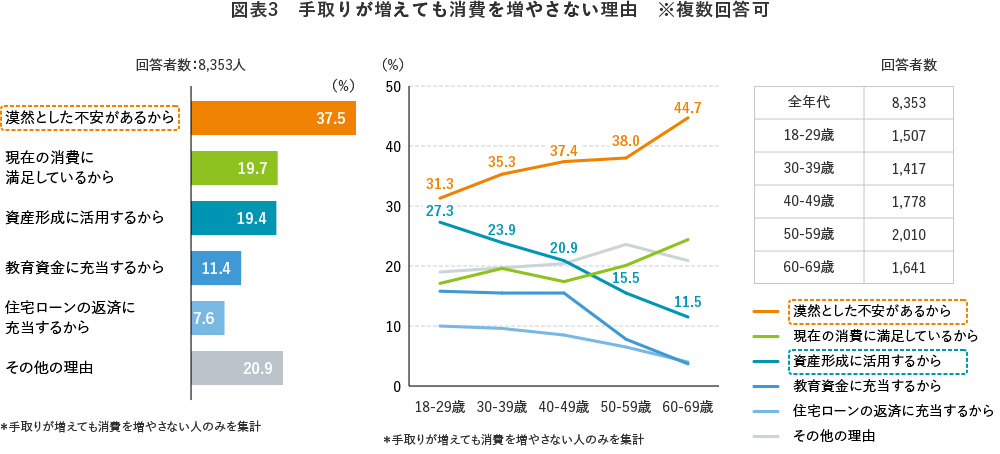

手取りが増えても消費を増やさない理由を尋ねた結果が図表3です。消費を増やさない理由の1位は、年代を問わず「漠然とした不安があるから」でした。年齢とともに「漠然とした不安」を挙げる割合は高くなっています。また、若年層では「資産形成に活用するから」との回答が2位でした。

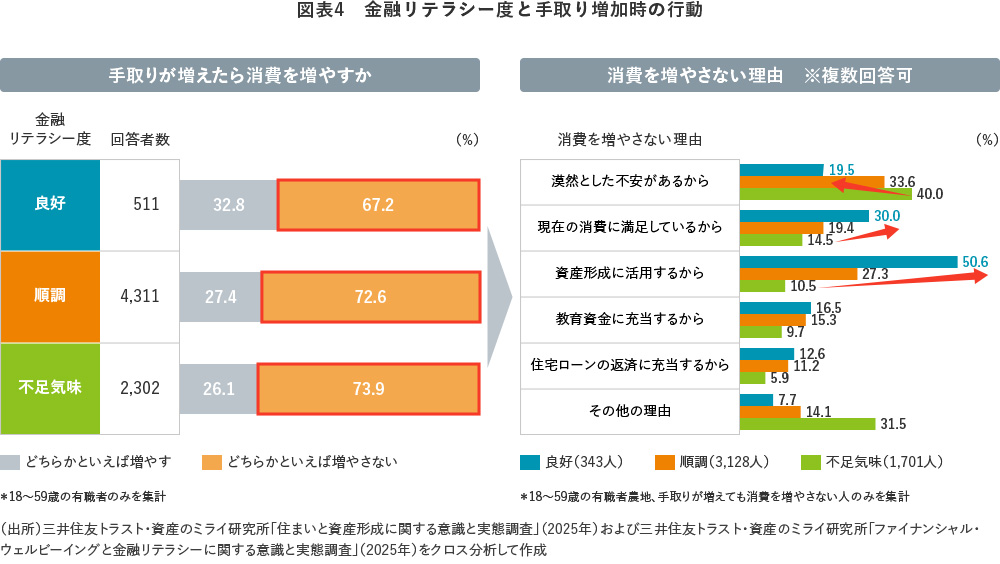

手取りが増えた場合の行動を金融リテラシー度別に分解したものが図表4です。金融リテラシー度が高い人のほうが、手取りが増えた際に消費を増やすとの回答が僅かに多くなっています。また、消費を増やさない人でも、金融リテラシー度が高い人ほど「漠然とした不安」を挙げる人の割合が低く、「資産形成に活用する」・「現在の消費に満足している」を挙げる人の割合が高くなっています。特に、「資産形成に活用する」との回答は、金融リテラシーが高い場合に顕著に多くなります。

不安解消の鍵は?

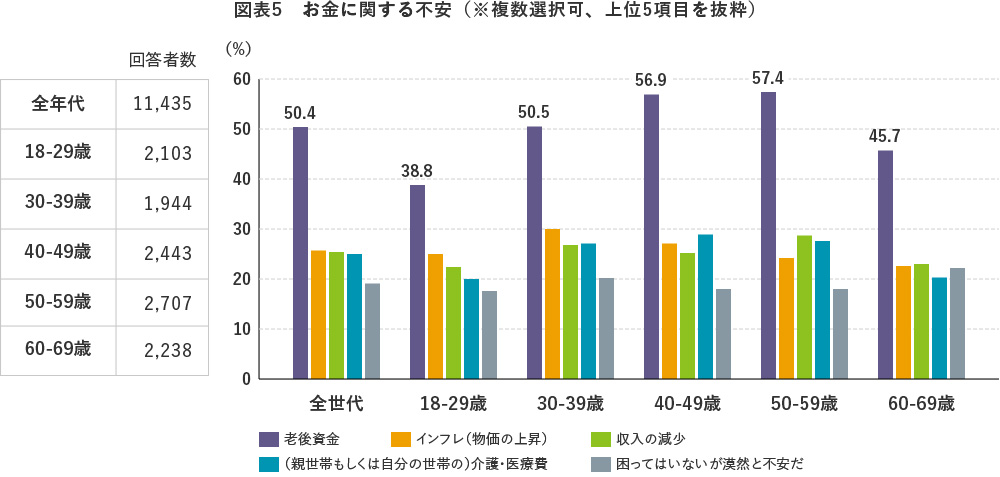

「お金の不安」には様々あると考えられますが、ミライ研のアンケート調査では年代を問わず「老後資金」に関する不安がトップとなっています(図表5)。

公的年金が破綻するのではという不安を持つ人も多いようですが、第114回のコラムでもご紹介したとおり、公的年金は破綻しないように二重三重の策が施されています。また、老後資金不安解消の第一歩は、老後に得られる収入を知ることです。公的年金の水準は、「公的年金シミュレーター」で簡単にシミュレーションが可能ですし、会社によっては退職金や企業年金がある場合もあります。50代でも6割以上の人が退職金の水準を知らないというデータもあります。老後資金に不安を持つ人は多いですが、年金について学び、年金や退職金などの額を把握し、必要に応じて専門家に相談して、老後に備える行動をとることが重要です。多くの人が老後資金をはじめとしたお金の不安を解消できれば、手取りが増えた分、もう少し消費に回るかもしれませんね。

コラム執筆者

杉浦 章友(すぎうら あきとも)

三井住友トラスト・資産のミライ研究所 主任研究員

2010年、京都大学大学院理学研究科修士課程修了。三井住友信託銀行に入社し、企業年金の制度設計・数理計算業務に従事。厚生労働省へ出向し年金に関する公務に従事。2022年10月よりミライ研主任研究員。年金数理人、日本アクチュアリー会正会員、日本証券アナリスト協会認定アナリスト、1級DCプランナー(企業年金総合プランナー)、AFP、日本年金学会会員、ウェルビーイング学会会員。『図表でみる世界の年金OECD/G20インディケータ(2019年版)』(明石書店、2021年、岡部史哉(監修)らとの共訳)、『人的資本経営時代の退職給付制度』(金融財政事情研究会、2025年、三井住友信託銀行・年金研究センター著)などを執筆。