【第172回】ミライレポート「働く人のファイナンシャル・ウェルビーイング」より

お金があれば幸せか?

2025.01.17

1. お金に関する充足度(ファイナンシャル・ウェルビーイング)とは?

日本において、ファイナンシャル・ウェルビーイング(以下、FWB)に関する取り組みが進んでいます。

これは「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」のことを指し、ウェルビーイング(身体的・精神的・社会的に良好な状態)の主要な要素となっています(FWBの詳細は、こちらのコラムをご覧ください)。

FWBを実現するには、「単に資産があればよい」と考える人もいるかもしれません。しかし、それは本当でしょうか。

ミライ研では、本年1月に全国の18歳~69歳の1万人にFWBに関するアンケート調査を実施しました。そのうち、勤務者(会社員、公務員・団体職員、派遣・契約社員、パート・アルバイト)の約6千人を対象に「働く人のFWB」の実態を分析しましたので、ご紹介します。

※FWB度の算出方法は、下段に掲載しているレポート本編をご覧ください。

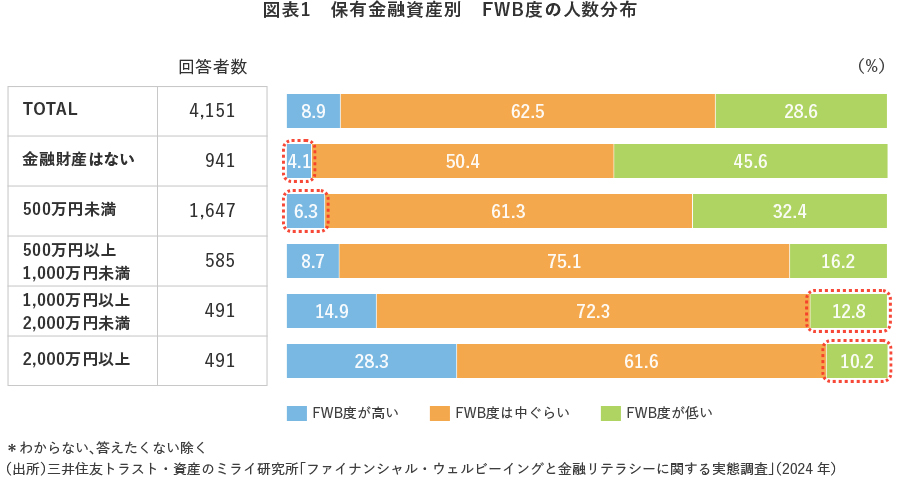

2. 資産がある人の方が、「FWB度が高い」人が多いが・・・

まず、保有金融資産別にFWB度が「高い」「中ぐらい」「低い」人の人数分布を確認してみます。すると、保有金融資産が多い方が、FWB度が高い人の割合も高くなりました(図表1)。ただし、金融資産が少なくてもFWB度が高い人、金融資産が多くてもFWB度が低い人が一定割合存在することも、同時に分かりました。

3. 年代が上がれば金融資産額は増えるが、FWB度は上がらない

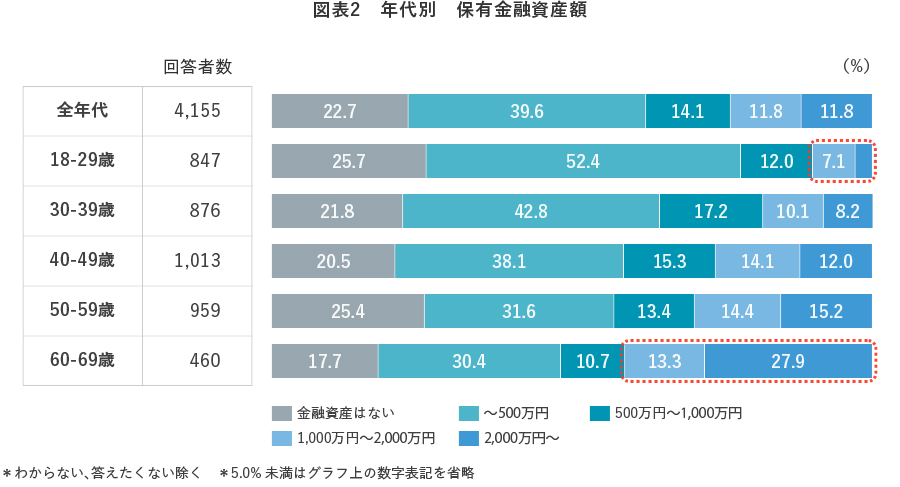

保有金融資産が増えるに従ってFWB度が高くなるのであれば、金融資産額が多い高年齢層になるほど「FWB度が高い」人が増えることになるでしょうか。

事実、金融資産額は年代が上がるにつれて増える傾向にあります。(図表2)のとおり、20代以下は約8割が「500万円未満」であり、「1,000万円以上」の比率は1割未満ですが、60代においては約4割を占めていることが分かります。

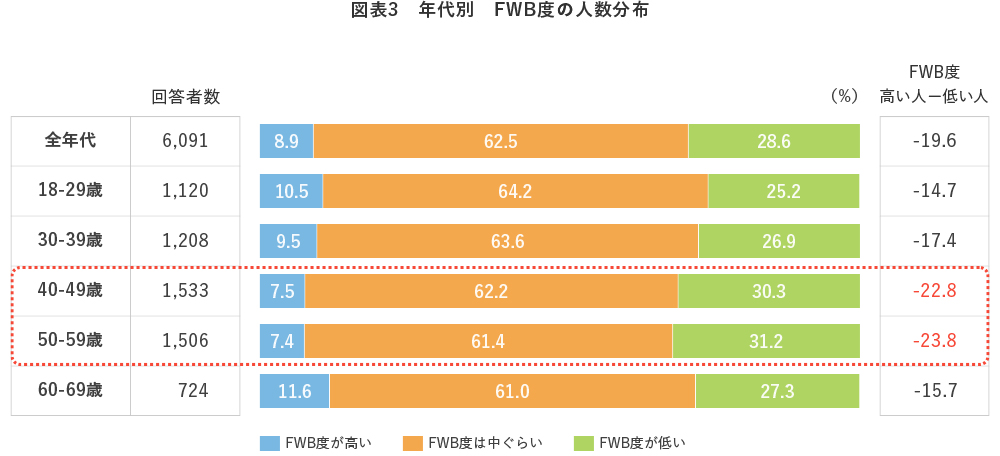

FWB度を年代別で分析してみると、金融資産額と年代は、明確な相関はなさそうです。(図表3)。それどころか、40代・50代の所得が多いと想定される層の方が、FWB度に課題がありそうです。

これはなぜでしょうか。

勤労者のうち、40代・50代におけるFWB度が低くなっている背景には、特にライフイベント(例えば住宅購入・子どもの教育・親の介護・老後生活への備え)が多い時期と重なることが挙げられます。

これらの世代のFWB度が相対的に低いのは、単に資産があることよりも、待ち受けているライフイベントなどを想定した際に、そのイベントを乗り越えられるだけの資金準備ができているか、あるいはできるのか、という不安が大きくなっている時期とも推察されます。

次回は、各年代において、将来のライフイベントなども踏まえて、どの程度の資金準備があると「十分だ」と感じるか、考察してみたいと思います。

「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

「働く人のファイナンシャル・ウェルビーイング 向上のカギは“資産の年収倍率”」を公表しています。本レポートにおいて、「ファイナンシャル・ウェルビーイング度」の定義を含む調査全編をご覧いただけます。