【第10回】住宅ローンと資産形成⑥

住宅ローンを保有している人の資産形成、その意識と実態は?

2020.08.19

本シリーズの第3回、第4回では、持家と住宅ローンの状況により分類した「持家/ローンあり世帯」、「持家/ローン返済済み世帯」、「持家/ローンなし世帯」、「借家・親と同居/ローンなし世帯」の4グループの資産形成の進捗格差を見ましたが、今回からは、このうちの「持家/ローンあり世帯」にスポットを当てます。

住宅ローンを返済しながら資産形成にも取り組んでいる人はどれぐらいいて、それはどんな人なのか、取り組んでいるだけでなく実際に資産形成が進んでいる(成果が上がっている)のはどんな人なのか、そんなところを明らかにしていきたいと思います。

取り組んでいる人は最も多いが‥‥

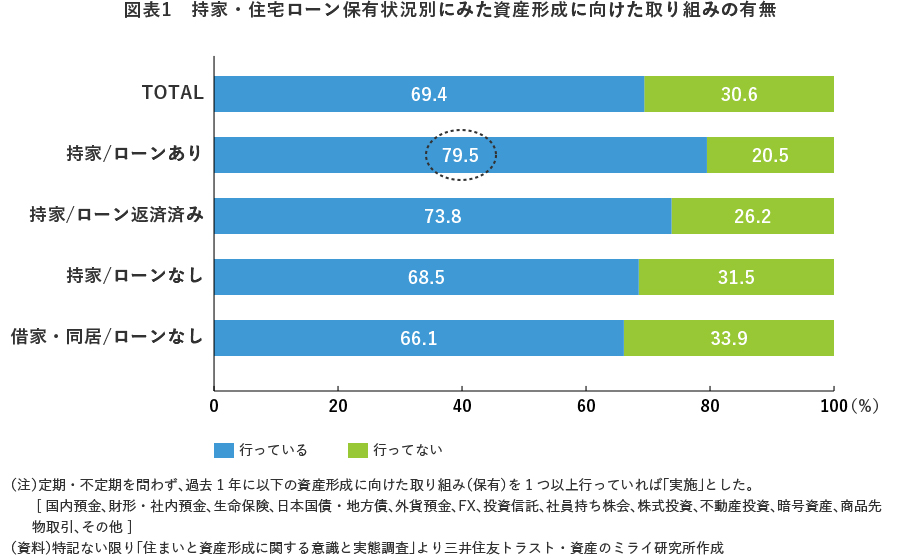

アンケートの結果によると、資産形成に向けて何らかの取り組みを実施している世帯(※)の比率は、全世帯ベースでは7割ですが、持家/ローンあり世帯に限定するとこの比率は8割まで上がります。4つのグループの中でも最高です。(図表1)

ローンの返済に追われて資産形成にまで気が回らない人が多いはず—というのは外野の勝手な思い込み。5人中4人は、返済と並行して資産形成のために何かしらのアクションを起こしているのです。

※「定期・不定期を問わず、過去1年間に下記【 】内の資産形成に向けた取り組み(保有)を行っているか」をたずね、1つ以上行っていれば「取り組みを実施している」とした。

【国内預金、財形・社内預金、生命保険、日本国債・地方債、外貨預金、FX、投資信託、社員持ち株会、株式投資、不動産投資、暗号資産、商品先物取引、その他】

確かに、「住宅ローンを借りて家を買う」人は、まがりなりにも自分の資産(住宅などの不動産であれ金融資産であれ)に関心を持つだろう、少なくとも頭の片隅にはあるだろう–と考えれば、ローン保有者の資産形成への取り組み比率が非保有者より高くても、それほど不思議ではありません。

ちなみに、取り組み比率が最も低かったのは借家・親の家に同居世帯で、取り組んでいる人は3人中2人に留まります。

金額的にはいまひとつ

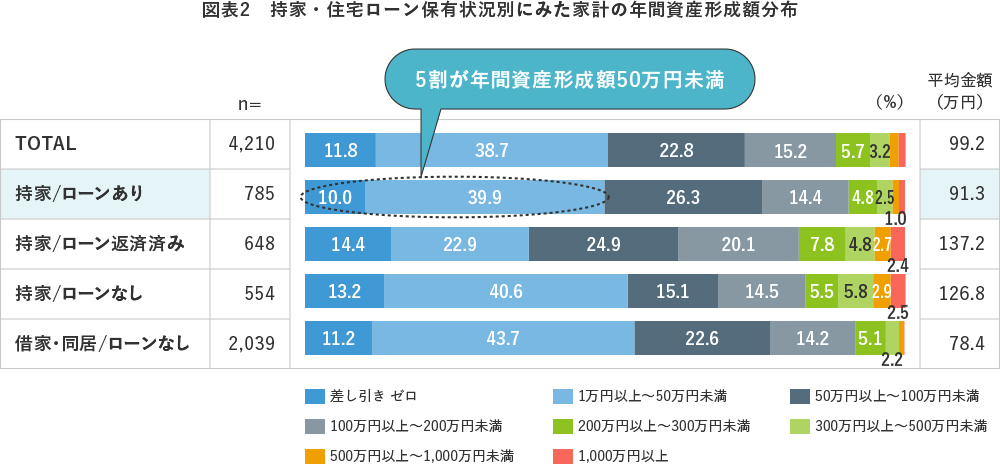

資産形成への取り組み比率は高かったものの、持家/ローンあり世帯が実際に1年間に資産形成できている金額はあまり多くありませんでした。

持家/ローンありで資産形成に取り組んでいる世帯の年間資産形成額の分布をみると、5割が50万円未満で、うち1割は差し引きゼロ(資産形成に向けた取り組みはしたが、事後的に引き出したり運用でマイナスになったりして結局トントンというケース)、1年間に200万円以上資産形成できた世帯は1割以下でした。

また、平均金額でみても年間91万円と、ローン返済済み世帯の137万円や持家/ローンなし世帯の127万円と比べかなり見劣りします。(図表2)