【第7回】住宅ローンと資産形成③

持家や住宅ローンの有無で資産形成の進み方に差が出る?その1

2020.07.15

本シリーズ初回には、アンケート調査の結果をもとに、年齢が上がるにつれ同じ年代の中での金融資産格差が拡大していくことをお示ししました。

家計の金融資産に格差が生じる理由は色々考えられますが、ミライ研が実施した「住まいと資産形成に関する意識と実態調査」では持家の有無や住宅ローンの状況をバッチリ訊いていますので、今回はこの観点から金融資産格差について考えてみたいと思います。

60歳代では2倍に開く家計金融資産

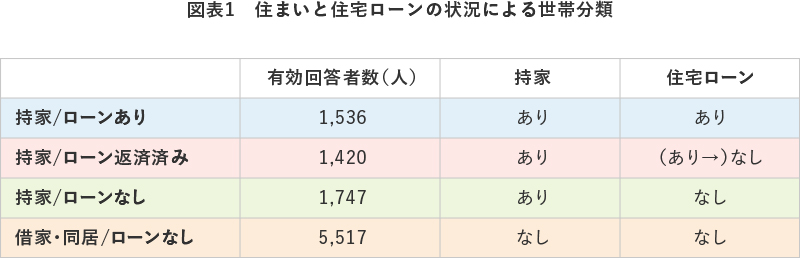

まず、アンケートの「持家」と「住宅ローン」に関する集計結果から、回答者を「持家/ローンあり世帯」「持家/ローン返済済み世帯」「持家/ローンなし世帯」「借家・親と同居/ローンなし世帯」の4つのグループに分けました(図表1)。

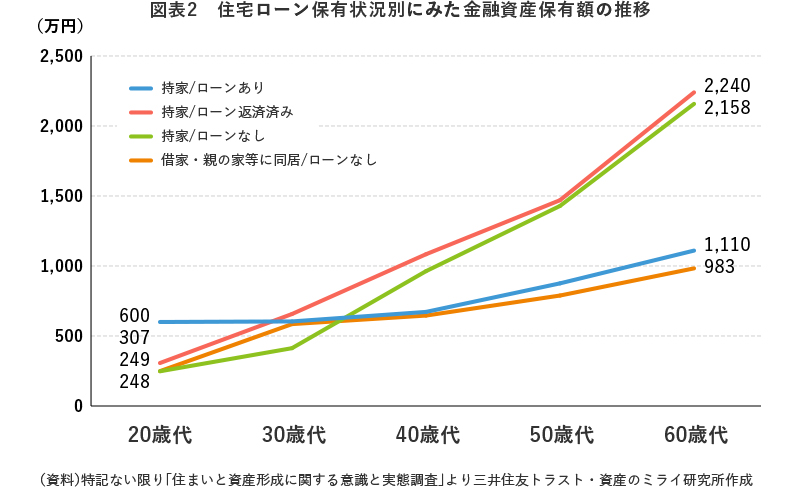

そして、各グループの20歳代~60歳代の世帯当たり金融資産保有額を算出すると、40歳代あたりからグループごとの保有額の差がぐんぐん広がり始め、60歳代では持家/ローン返済済み世帯(図表2の![]() )と持家/ローンなし世帯(同

)と持家/ローンなし世帯(同![]() )が2,000万円前後、持家/ローンあり世帯(同

)が2,000万円前後、持家/ローンあり世帯(同![]() )と借家・同居/ローンなし世帯(同

)と借家・同居/ローンなし世帯(同![]() )が1,000万円前後となりました。

)が1,000万円前後となりました。

持家と住宅ローンの保有状況によって、老後生活の入り口付近では家計の金融資産保有額に2倍もの開きが生じるわけです。

ローン返済はやっぱり資産形成の足かせ?

各グループの保有額の推移をもう少し詳しくたどってみます。

まず見ていただきたいのは青い線、持家/ローンあり世帯の保有額です。20歳代から60歳代にかけての増加額が510万円と4つのグループで最も少なく、60歳代時点の平均保有額は1,100万円となっています。住宅ローンの返済負担があることで、なかなか資産形成にまでお金がまわっていかないことがうかがえ、よく耳にする「ローン返済が足かせとなって資産形成が進まない」という説と合致する結果です。

持家/ローン返済済み世帯と持家/ローンなし世帯では、年齢が上がるにつれ金融資産の増加が加速し、60歳代時点の平均保有額は2,000万円を超えています。50歳代から60歳代にかけて資産形成のギアが一段上がっていることから、ローン返済負担がない世帯においては教育費負担の減少や退職金の受け取りがダイレクトに金融資産の増加に結び付きやすいとみてよいでしょう。家を持ったうえで2,000万円以上の金融資産を保有しているこの2つのグループは、「老後資金2,000万円問題」を比較的冷静に受け止められる人たちかもしれません。

一方、借家・親と同居/ローンなし世帯の金融資産保有額は20歳代から一貫して低く、 60歳代での平均保有額は980万円と持家/ローンあり世帯さえも下回っています。(ローン返済負担がないのになぜ?と思われた方、次回をお楽しみに。)

というわけで、今回のお題「持家や住宅ローンの有無で資産形成の進み方に差が出る?」に対する答えは、「出る。それもちょっとやそっとではなくて2倍の差!」でした。