【第152回】

公的年金のミライはそんなに悪くない!?

2024.08.14

7月3日に公的年金の財政検証の結果が公表されました。財政検証は、公的年金にとって5年に一度の大規模な健康診断のようなものです。新聞などでは、「2割低下」といったような見出しで報じられていて、不安になった方も多かったでしょう。特に、若い方は、自分の頃にはほとんど受け取れないのではないか、と思われた方もいらっしゃるかもしれません。公的年金には「マクロ経済スライド」という仕組みがあり、物価や賃金の伸びよりも年金受取額の増額を抑えることになっているのは事実です。しかし、今回の診断結果は、そこまで悲観するほどのものではありません。その理由について見ていくことにしましょう。

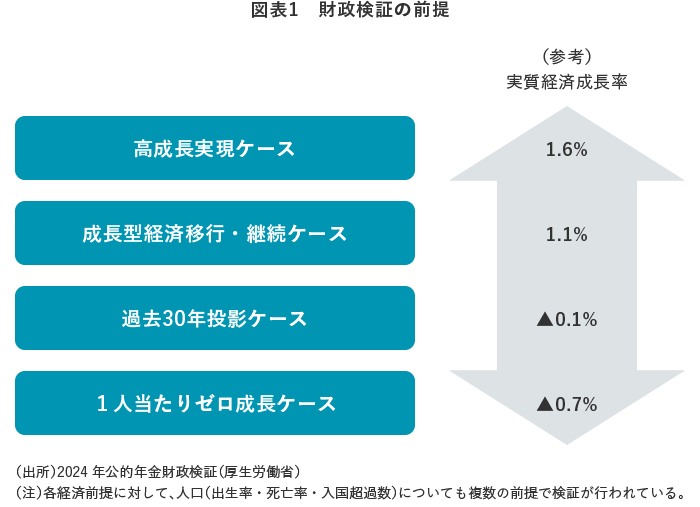

財政検証では、4つのケースを想定して将来をシミュレーション

将来の経済環境は誰にも予測ができません。そのため、公的年金の財政検証では、経済がよくなるケースから悪くなるケースまで、複数のケースを想定して計算されています。今回の財政検証では4つのケースで計算されていますが、経済成長率が一番高いケースと一番低いケースはかなり楽観的なものとかなり悲観的なものですので、それらを除いた「成長型経済移行・継続ケース」と「過去30年投影ケース」がイメージしやすいと思います。そこで、この2つを見ていくことにしましょう。

財政検証ではどういう検証をしているの?

公的年金は、保険料水準が固定されていて、現役人口の減少や高齢化の影響は受取額を抑制することでバランスをとっています。受取額を抑制する仕組みはマクロ経済スライドと呼ばれます。このマクロ経済スライドは、「今の年金生活者にも受取額を少し我慢していただいて、将来のために積立金としてとっておき、将来受け取る世代の年金額を確保する」というコンセプトのものです。将来世代の受取額確保のためには重要な仕組みですが、いつまでも受取額を抑え続けて将来世代が受け取るころにも年金が低くなってしまっては元も子もありませんので、マクロ経済スライドは、年金財政のバランスを見て、必要がなくなればその時点で停止することになっています。財政検証では、マクロ経済スライドで受取額を抑制しても「現役世代の手取り賃金の半分は受取額が確保できるか」を検証しています。

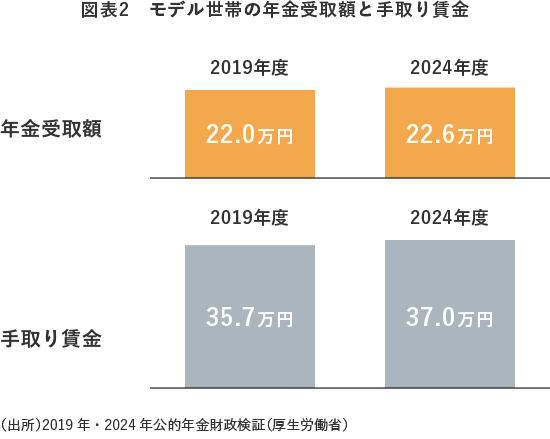

個々人の受取額は働き方・暮らし方や給与によっても異なってきます。そこで、財政検証では、単純化したモデル世帯で計算しています。モデル世帯というのは、20歳から60歳までの40年間平均賃金で働く男性と、その間ずっと専業主婦だった女性で構成される世帯です。この世帯が受け取る年金額自体を見てもご自身の受取額を知るにはあまり役立ちませんが、あくまで受取額の水準変化を見るための物差しとして使われています。モデル世帯の受取額は、2019年度は月額22.0万円、2024年度は月額22.6万円です。現役男性の手取り賃金は、2019年度は月額35.7万円、2024年度は37.0万円です。

インフレが継続する場合、受取額はどうなる?

昨今、モノの値段が高くなっていく「インフレ」が問題になっていますが、「成長型経済移行・継続ケース」では年率2%のインフレが続くことを仮定しています。インフレが長期化した場合に、年金の受取額の水準はどのようになるかを見てみましょう。なお、インフレ率が2%の世界では、今の20万円は40年後には1.02を40回かけた44.2万円くらいの数字になってしまい、かえってイメージしづらいと思いますので、以下ではすべて現在の価値で表現した金額を記載します。

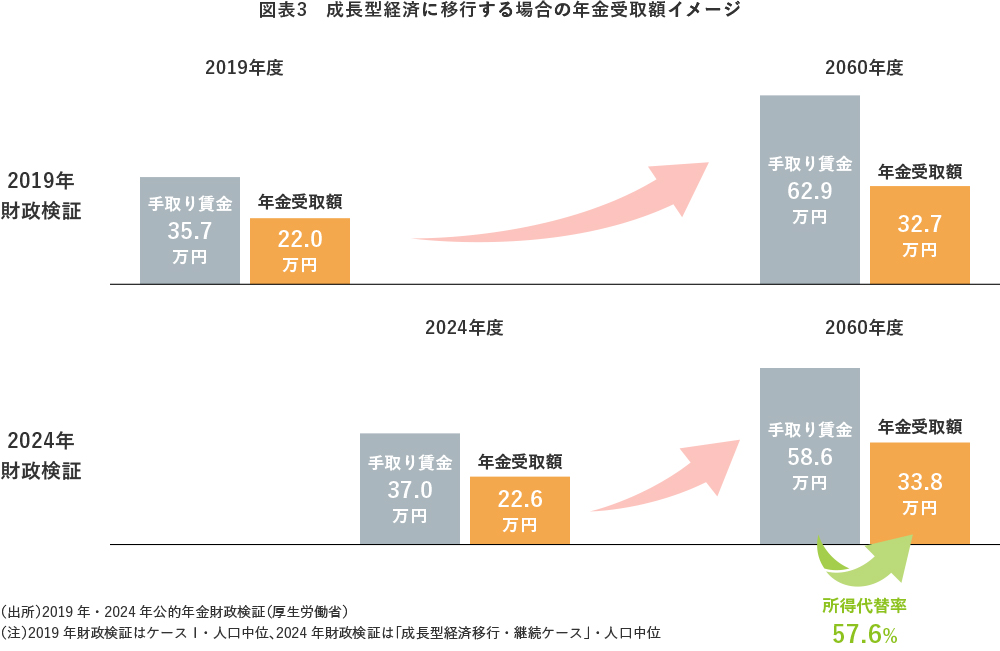

5年前の2019年の財政検証では、同じような経済前提(インフレ率2%)で計算した場合には、モデル世帯の受取額は2060年度には32.7万円になると計算されていました。今回の財政検証では2060年度には33.8万円まで増えると計算されています。5年前の財政検証での結果に比べて、少し受取額がアップしていますね。これは、働く女性や高齢者が増えたことと年金の積立金の運用がうまくいったことにより、マクロ経済スライドによる給付抑制が短期間で済むようになったからです。公的年金のうち特に老齢年金は、長生きとインフレに備える保険です。年率2%というインフレが継続しても、マクロ経済スライドが長期化しなければ、インフレに備える機能が働いて年金の受取額が増えていくということです。このケースでは、2060年度の現役手取り賃金は58.6万円と計算されていますので、受け取れる年金額(33.8万円)は現役世代の手取り賃金の57.6%であり、50%を上回っていることが確認できます。なお、この比率のことを「所得代替率」と言います。

失われた30年が今後も続く場合、受取額はどうなる?

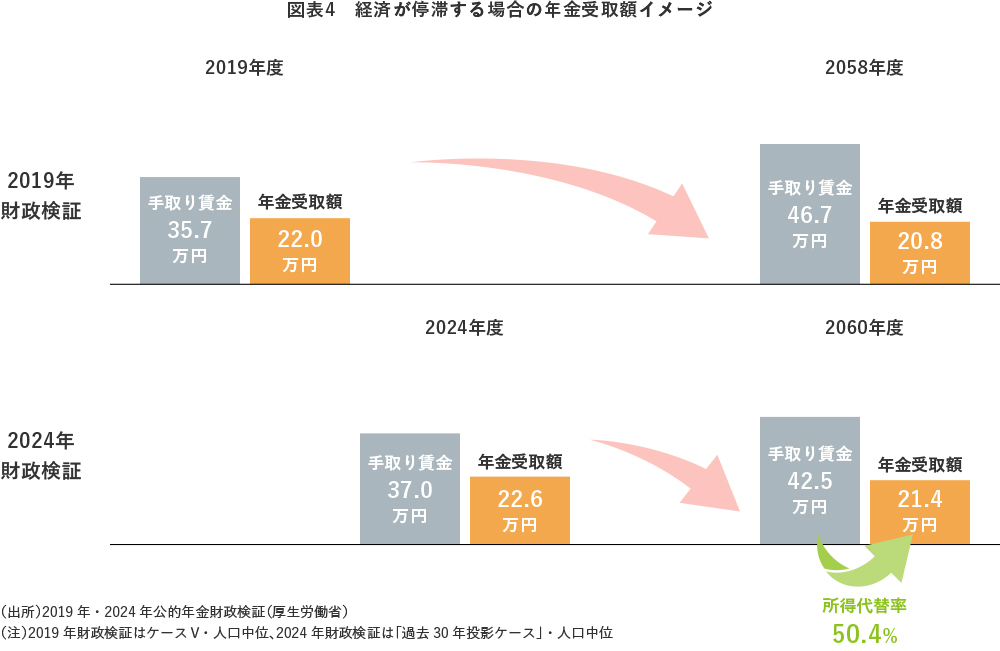

では、今後も経済が停滞する場合を見てみましょう。5年前の財政検証で同じような前提(実質経済成長率0%)で計算したときは、モデル世帯の2058年度の受取額は20.8万円まで下がると計算されていました。一方、今回の財政検証の「過去30年投影ケース」(実質経済成長率▲0.1%)の計算では、モデル世帯の2060年度の受取額は21.4万円で踏みとどまっています。なお、この経済前提での2060年度の現役手取り賃金は42.5万円ですので、所得代替率は、年金受取額21.4万円÷手取り賃金42.5万円=50.4%となり、このケースでも現役世代の手取り賃金の半分を超える年金受取額が確保できることが確認できます。

あれ? 受取額は5%ぐらいしか減ってないけど、「2割低下」じゃなかったの?

このように見てくると、インフレが続いても、失われた30年が継続しても、現在の若者がセカンドライフを迎える頃にも今の受給者とほとんど遜色ない金額の年金が受け取れる計算になっていることがわかると思います。失われた30年が継続しても、年金受取額は2024年度の22.6万円に対して2060年度でも21.4万円で、5%くらいしか減っていません。

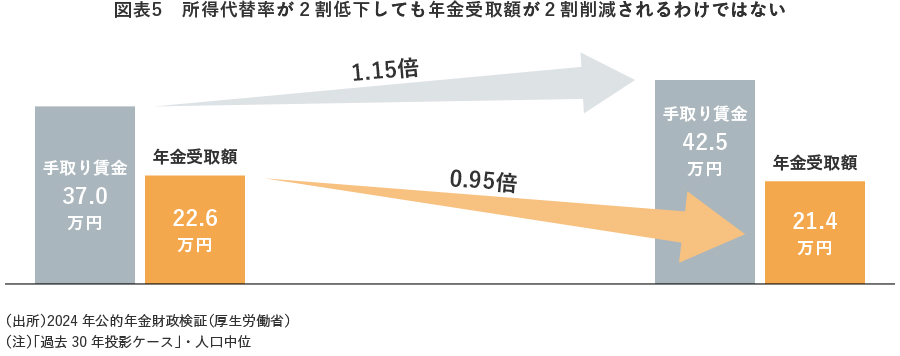

それなのに、なぜ新聞報道では「2割低下」と書かれているのでしょうか。これは、「現役世代の賃金が伸びるほどは年金受取額が増えず、年金受取額の伸び率が賃金の伸び率に2割劣後する」という意味です。「過去30年投影ケース」では、2024年度の現役手取り賃金が37.0万円ですが、2060年度には42.5万円と計算されていて、賃金は1.15倍になっています。一方で、年金の受取額は2024年度が22.6万円に対して2060年度が21.4万円で、0.95倍になります。この1.15倍と0.95倍の差をとらえれば、年金の受取額は賃金の伸びに対して相対的に2割劣後しているということになります。別にモデル世帯の年金受取額が2割減るわけではありません。年金の受取額の水準としては、失われた30年が続いても今の0.95倍ですし、もっと経済がよくなれば今の水準よりも高くなるくらいですので、そこまで悲観するほどではないとミライ研では考えています。どうしても賃金の伸びほどは年金の受取額は増えていきませんので、「豊かなセカンドライフ」のためにiDeCoやNISAで備えておくことは意味があると思いますが、決して「公的年金が2割減るから老後に向けて資産形成が必要」ということではないことが、ご理解いただけるのではないかと思います。

モデル世帯ではなくて私の受取額は?

今回の財政検証では、モデル世帯の金額に加えて、もう少し現実的な仮定を置いた試算も行われています。特に、モデル世帯の「40年間専業主婦」だと当てはまらない方が多いと思いますので、女性も働く前提での金額を見るのが役に立つと思います。

現実的な仮定を置いた計算では、2024年度に65歳の人(1959年生まれの人)の受取額は、男性で平均14.9万円、女性で平均9.3万円と計算されています。現在30歳の人(1994年生まれの人)が年金を受け取る65歳の時点では、「成長型経済移行・継続ケース」においては男性で平均21.6万円、女性で平均16.4万円、「過去30年投影ケース」でも男性で平均14.7万円、女性で平均10.7万円を受け取れると試算されています。これも単に数字の一例にすぎませんが、独身の方はこの数字の方がイメージに合うと思いますし、共稼ぎ世帯でもこの男女を合計したほうがモデル世帯よりもイメージに合うと思います。

また、働き方・暮らし方や給与水準は人それぞれですので、平均で見るよりも、ご自身の受取額をシミュレーションするほうが役に立ちます。厚生労働省の公的年金シミュレーターを使って無料で簡単に試算できますので、そちらで水準感を確認するのがいいと思います。ただし、将来の「マクロ経済スライド」までは試算できません。でも、このコラムを読んだ方であれば、「マクロ経済スライド」で受取額を「2割」減らして考えるのはやりすぎかもとご理解いただいたと思います。もし「過去30年投影ケース」を念頭において控えめな受取額をイメージしたい場合であれば、例えば結果を5%減らして考えてみるといいかもしれません。そして、ご自身の実現したいセカンドライフに合わせて、どれくらい資産形成で賄うかをイメージするとよいでしょう。