【第5回】住宅ローンと資産形成①

2020.07.15

三井住友トラスト・資産のミライ研究所では、今年1月に「住まいと資産形成に関する意識と実態調査」というウェブアンケート調査を実施し、住宅やローンの保有状況や、金融資産保有額をはじめとした資産形成の状況などについて、20歳~64歳の男女約1万人の方からご回答を得ました。

先日、この分析結果の一部を公表させていただきましたが(プレスリリースはコチラ)、今回から数回にわたり、「ミライコラム」の中でもご紹介したいと思います。

初回は、「家計の金融資産は年齢とともにどう変化していくか」という基本的なところから。

※メインテーマからは少し外れるけれど興味をそそられたネタをおすそ分けする「寄り道コラム」も随時掲載します。こちらも併せてお読みいただければ幸いです。

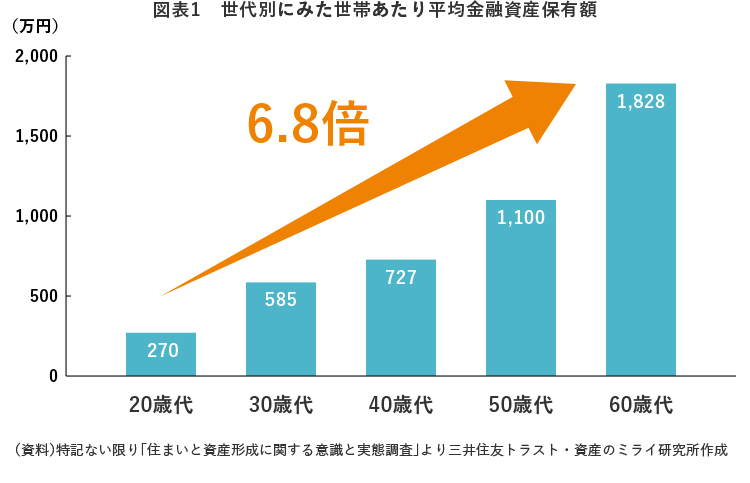

アンケートを集計してみると、1世帯あたりの平均金融資産保有額は20歳代から60歳代まで一貫して増加しており、「年齢が上がるにつれ資産形成が進んでいく」という、まあまあ予想通りの結果となりました。(ここでの「金融資産」は、現預金だけでなく債券・株、投資信託、生命保険のうち満期金のあるもの、貸出金も含みます。)

では、実際にどれぐらい増えるのか、どんなふうに増えていくのか。

平均保有額は20歳代では270万円、60歳代では1,828万円なので、約40年間で6.8倍に増加したことになります。

10歳刻みの変化を追うと、40歳代までは比較的緩やかな伸びであるのに対し、50歳代から60歳代にかけては700万円以上増加していました。住宅ローン返済の終了や教育費負担のピークアウト、退職金や人によっては親からの遺産受け取り—といったことを背景に、金融資産の増加スピードが上がったと考えられます。

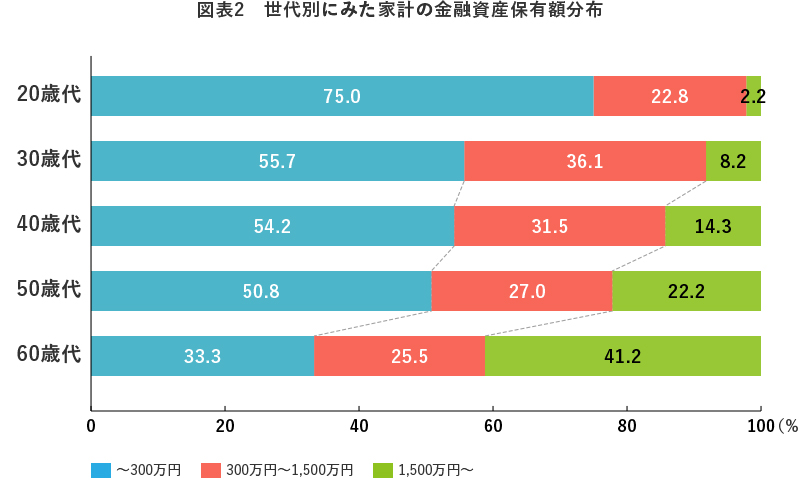

次に、個々の世帯の金融資産保有額のバラツキが年齢とともにどう変化するのかをみてみます。

金融資産保有額を300万円未満・300万円以上1,500万円未満・1,500万円以上の3つの層にわけ、20歳代~60歳代それぞれの金額層別の分布をみたものが図表2です。

20歳代では3/4を占めた300万円未満の層が60歳代では1/3まで減少、逆に、20歳代では約2%にすぎなかった1,500万円以上の層が60歳代では4割まで増加しています。また、300万円以上1,500万円未満の中間層は、30歳代以上では年齢とともに減少していき、60歳代では保有額300万円未満の世帯が3割強を占める一方、1,500万円以上の世帯も約4割と、両サイドに厚みがある形になっています。「寄り道コラム」

家計の金融資産の分布は、年齢が上がるにつれて、①高額寄り(図表2でいうと右寄り)にシフトするとともに、②中間層が薄くなり高額・低額両サイドへのバラツキが大きくなっていく、言い換えれば同じ年代内における金融資産格差が拡大していく傾向があるといえます。