【第139回】「住まいと資産形成に関する意識と実態調査」(2024年)より②

令和の”住宅ローンスタイル”とは?

2024.05.01

前回のコラムでは、持ち家と賃貸の比率について確認しました。では、持ち家を購入する際に住宅ローンを利用している人はどれくらいいるでしょうか。

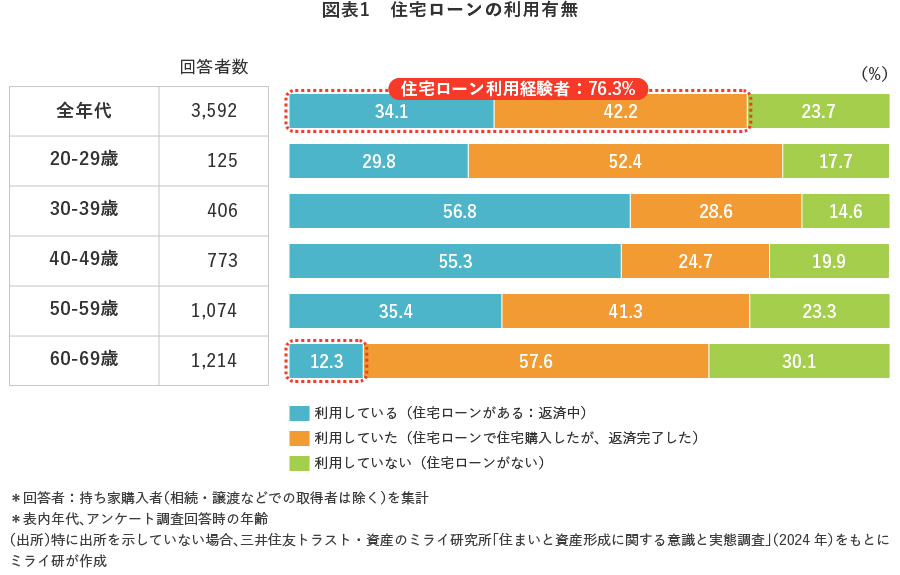

アンケート調査で持ち家購入時の住宅ローンの利用有無についてお伺いしたところ、【図表1】の結果となりました。全年代では、利用している(返済中)が34.1%、利用していた(返済完了)が42.2%、利用していないが23.7%と、76.3%は住宅ローン利用経験者であることがわかりました。

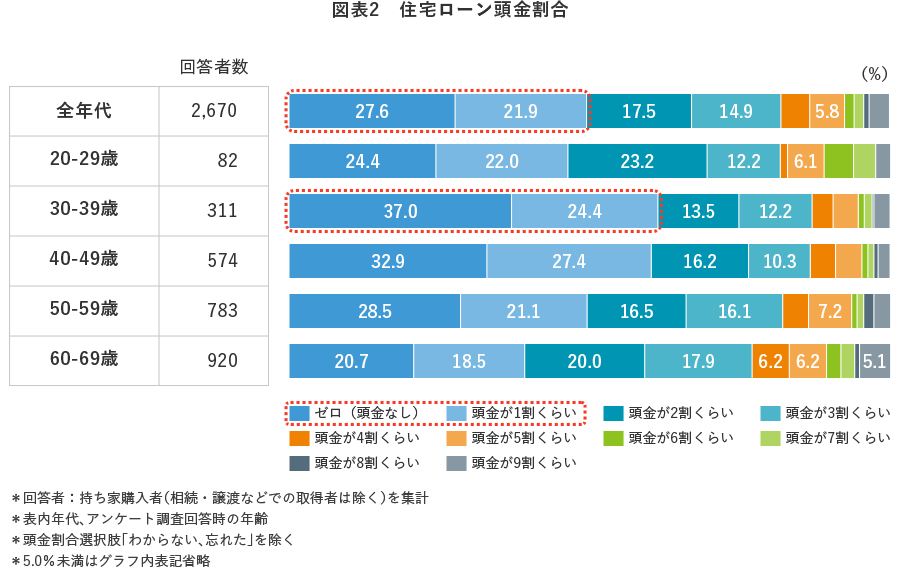

では、持ち家購入者のおよそ8割の方が利用している住宅ローンの形態について確認してみます。

まず、住宅を購入する際の頭金の割合(住宅購入代金のうち、借入ではなく現金で支払う割合)は、全年代で最も多いのがゼロ(頭金なし)で27.6%、次いで多いのが1割くらいで21.9%という結果となりました【図表2】。また、住宅の一次取得者が最も多い30代※を見てみると、ゼロが37.0%、1割が24.4%と6割が頭金ゼロもしくは1割が主流であることがわかりました。

※国土交通省「令和4年度住宅市場動向調査報告書」より

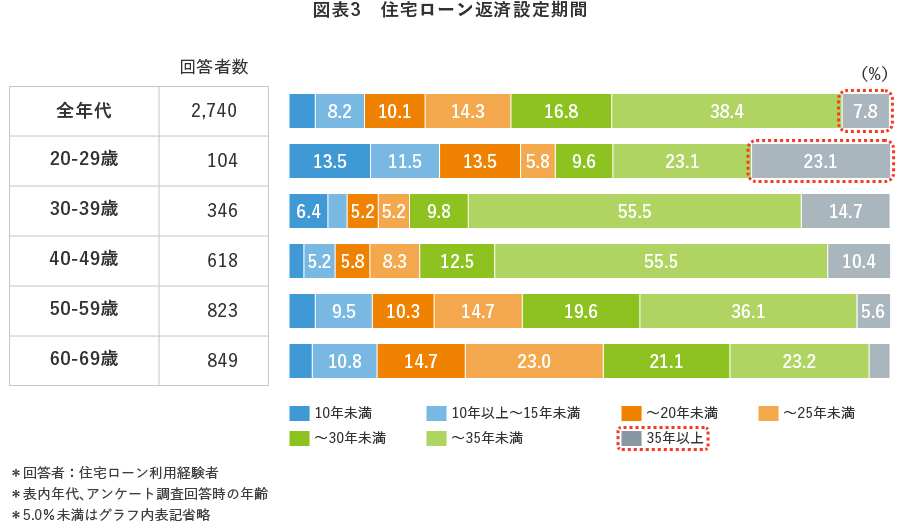

次に、返済期間について確認してみましょう。全年代では、10年未満~30年未満までが53.8%と半数超である一方、(30年以上)〜35年未満が38.4%、35年以上が7.8%とかなり長期で返済期間を設定しているケースもみられました【図表3】。特に20代では35年以上が23.1%と全年代のおよそ3倍となっていました。

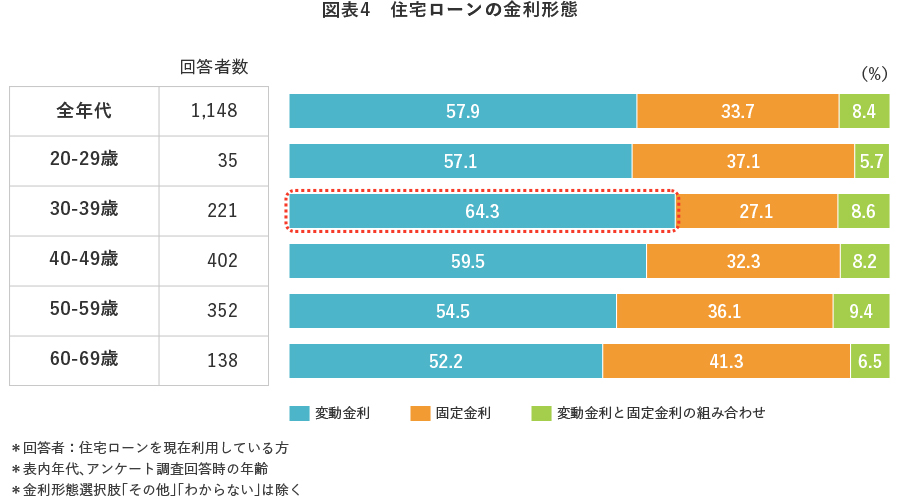

さらに、金利形態について確認をすると、全年代では変動金利が57.9%、固定金利が33.7%、変動金利と固定金利の組み合わせが8.4%と変動金利が主流であることがわかりました【図表4】。

より低利である変動金利で借り入れ、頭金はゼロ〜1割、返済設定期間も長期に設定し、「とりあえず、借りられるだけ借りておく」というのが、令和の住宅ローンの1つの利用形態として浮かび上がってきました。

次回は、借入金額について確認したいと思います。