【第6回】住宅ローンと資産形成②《寄り道コラム》

「老後資金2,000万円問題」、安泰なのは何人に1人?

2020.07.15

昨年、ラグビーWCと並んで話題となったのが「老後資金2,000万円問題」。金融庁の金融審議会が「高齢世帯の家計収支データをもとに計算すると、公的年金だけでは毎月約5万円生活費が不足し、老後30年間生きる場合で約2,000万円の資金が必要になる」と指摘したのをきっかけに、多くの人々の「うちは大丈夫か?」意識、「資産形成しなくちゃ!」意識が覚醒し、とりあえず貯金通帳をかき集めて残高を確認した人も少なくなかったとか。

さて、この2,000万円という金額は、現行の年金制度が続く中で夫婦揃って死ぬまで健康に暮らすという前提で算出されているので、要介護・要支援状態になって追加的な費用が発生したら?年金制度改革で給付金額が下がったら?—と考えると3,000万円くらいあった方が安心といえば安心です。

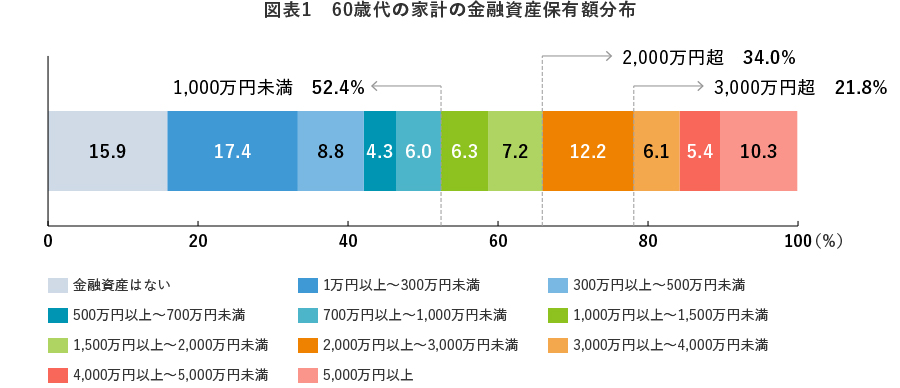

本シリーズ①では、金融資産保有額をざっくり3つに区分し、60歳代で保有額1,500万円以上の世帯は約4割と書きましたが、より細かい分布をみると、保有額が2,000万円以上の世帯は34.0%、3,000万円以上の世帯は21.8%でした。

本アンケートの回答者で、金銭面で老後生活が「本当に安泰」なのは5人に1人くらい、「条件付きで安泰」なのは3人に1人、というところでしょうか。

一方、2,000万円の半分(1,000万円)も持っていない世帯は、なんと5割を超えていました。住んでいる地域や家族構成、非金融資産の保有状況などによっては、老後資金がさほど潤沢でなくても十分暮らしていけるのかもしれませんが、自分のことを棚に上げ、ちょっと心配になってしまいました。