【第123回】

知っておきたい、新NISAの“個性”

2023.09.27

2024年から新NISAが始まりますね。この制度は従前と比べて飛躍的に進化し、かつ恒久化されることになりました。我々が「生涯を通じて付き合う制度」になったといえるのではないでしょうか。そこで、2024年を迎える前に、新制度の“ユニーク”な点をおさえておきましょう。

1.新NISAの変更点

新NISA制度の概要は第97回コラムでも触れましたが、改めて復習しましょう。

新制度の変更点で特に注目される点は投資枠の拡大と非課税期間の無期限化です【図表1】。また、投資枠はこれまで併用できなかったつみたて投資枠と成長投資枠が併用できるようになりますので、合計360万円(生涯非課税投資枠1,800万円)まで拡大します。制度が恒久化されたことにより、今後は生涯にわたって非課税の効果を享受できることになります。

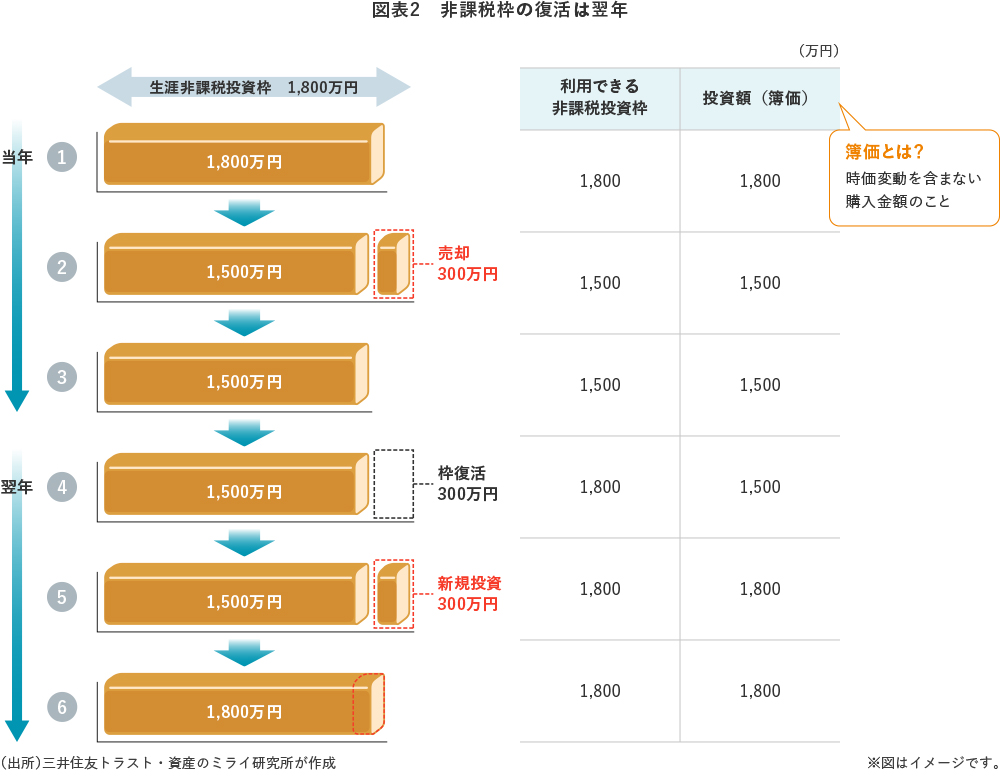

ここで、もう一つ押さえておきたいのが、図表1の最下段、「生涯投資枠の再利用」です。

現行制度ではNISAで運用している資産を売却したときに、売却した分の非課税枠は再利用できませんので、新NISAでの大きなメリットです。一方、非課税枠の再利用については、2つの“ユニークな個性”があります。それは、

- ①非課税枠の復活は翌年

- ②非課税枠の管理は簿価

という点です。それぞれ見ていきましょう。

2.知っておきたい新NISAの“個性”

「非課税枠の復活が翌年になる」についてですが、具体的には、1,800万円の非課税枠をフルに活用している場合、NISA口座内で「ファンドを売って・別のファンドに乗り換える」ような手続きが“同年内”では行えません。

【図表2】のように、当年の②の時点で300万円の資産を売却した場合、翌年まではその枠は復活しません。そのため、③の通り、当年末までNISAに新たな投資資金を投じることはできないことになります。

次に「非課税枠の管理は簿価」ですが、NISA口座で運用収益が出ているファンドを売却する際は「売却額>(売却したファンド分の)非課税投資枠」となります。

【図表2】に「時価の変動」を加味したものが【図表3】です。非課税枠のルールとして「年間の投資限度額」によって「投資可能な金額」を管理していますが、運用によって資産時価が増加しても(運用益が生じても)、その部分は「非課税枠」には影響を及ぼしません。

食パン作りに例えると、パン生地を入れる焼き型(NISAでいえば非課税枠)は、パン生地が焼けて上に膨らんでも焼き型自体は変化しないように、購入したファンドの運用益が大きく膨らんでもNISAの非課税枠には影響を及ぼさない、ということです。ファンドの売却時は、「パンを輪切りにする」イメージになりますので、「売却によって空きができる非課税枠」は、もともとパン生地が入っていたスペースになる、ということです。

具体的なケースで見ていきましょう。【図表3】の①では、1,800万円の投資資金(簿価)に20%の運用収益が生じて2,160万円になっています。時価ベースで360万円分(簿価ベースで300万円)を売却すると、使用中の非課税枠は1,500万円になりますが、当年中は枠が復活しません。翌年の④になると、300万円分の枠が復活します。運用益がある資産を売却したことで手元に360万円持っていても、翌年に手元の360万円全額をNISAの非課税枠に投じることはできない、ということです。

上述の特徴から、生涯非課税枠の上限(1,800万円)に投資額が近づいてきているケースや、運用益が生じているファンドを売却して新たにファンドを購入したいというケースにおいて、「売却、そして即時に、再投資」といった機動的な投資行動は難しく、留意が必要です。

今回は、新NISAの“個性”について紹介しました。次回のコラムでは、生涯にわたり新NISAを上手に活用する際のヒントと留意点についてお届けします。

- ※掲載内容は2023年9月時点のものです

- ※投資信託についてのご注意事項はこちらをご確認ください

- ※NISA制度(少額投資非課税制度)・ジュニアNISA(未成年者少額投資非課税制度)およびNISA口座・ジュニアNISA口座についてのご注意事項はこちらをご確認ください