【第119回】学校・職場等での「金融経済教育」を巡り浮上する課題とその対応 ③

FOR FINANCIAL WELL-BEING

政府・金融機関が果たすべき役割は?

2023.08.30

「金融リテラシー度」が高い人はどんな人?

三井住友トラスト・資産のミライ研究所では「金融リテラシー度とファイナンシャル ウェルビーイングに関する実態調査」(2023年)を実施しています。前回コラムでは「金融リテラシー度」と「働き方」の関係について確認してみましたが、同研究所がミライレポートとして公表している「令和の“金融リテラシー”事情」の分析内容を踏まえて、もう少し詳しく「金融リテラシー度」が高い人の特徴を確認してみます。

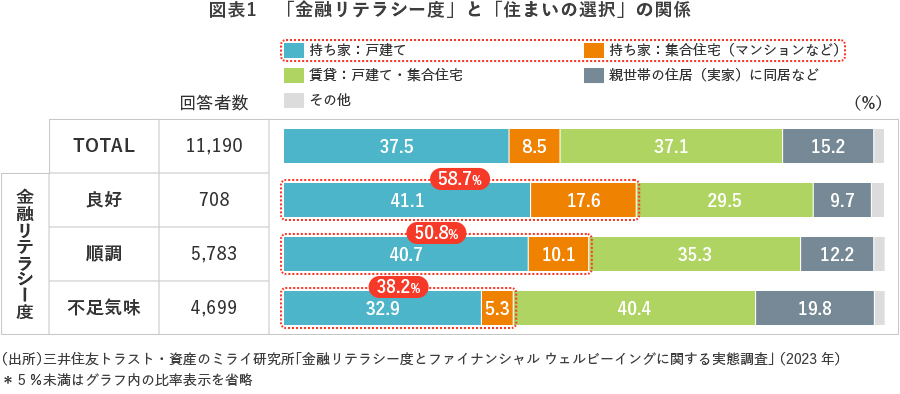

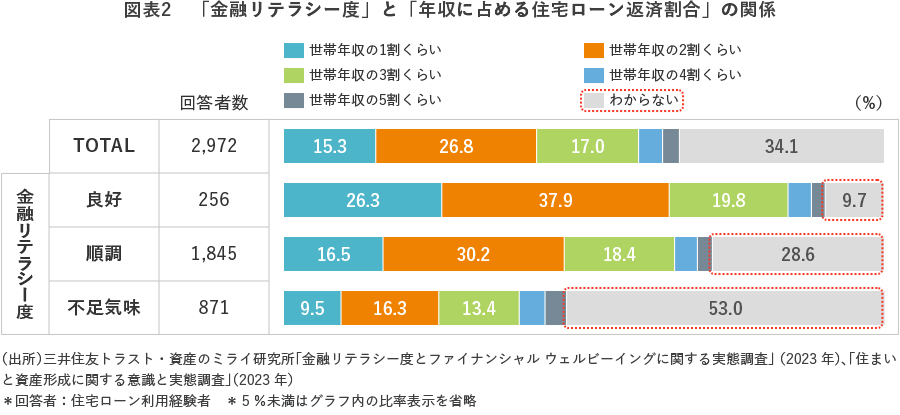

「ヒト、モノ、お金」の要素で考えてみた場合に、前回コラムで確認した「働き方」については「ヒト」に関わるものでしたが、「モノ」に関わる項目として(図表1)は「金融リテラシー度」と「住まいの選択」の関係をクロス分析したものです。このグラフからは、「金融リテラシー度」が高いほど「住まいの選択」は「持ち家」の割合が高くなっていることが解ります。また、住宅ローン経験者について、「金融リテラシー度」と「年収に占める住宅ローン返済割合」の関係をクロス分析したものが(図表2)です。このグラフからは、「金融リテラシー度」が高いほど、自身が組んだ住宅ローンの返済内容を正確に認識している傾向があることが解ります。

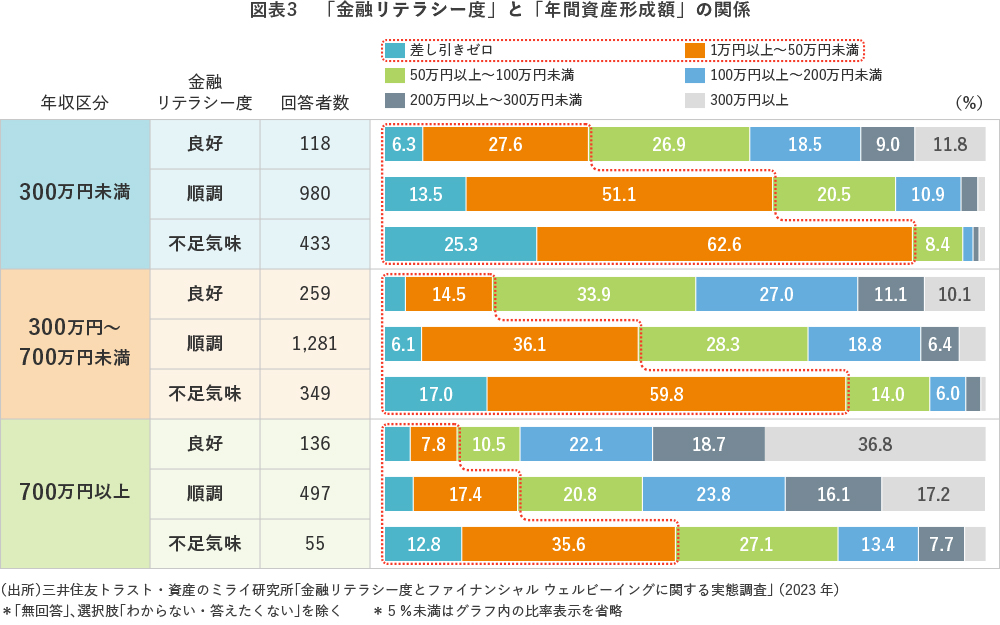

(図表3)は「お金」に関わる項目として「金融リテラシー度」と「年間資産形成額」の関係をクロス分析したものです。このグラフからは、年収区分に関係なく「金融リテラシー度」が高いほど、年間の資産形成額が多い傾向にあることが解ります。

以上の調査結果から、「金融リテラシー度」が高い人は、「モノ」(住まい)、「お金」(資産形成)のそれぞれに対して、自身で意思決定・実践している傾向があるように思えます。そう考えますと、「ヒト」(働き方)の要素についても、「金融リテラシー度」が高い人ほど主体的に意思決定して仕事をしている傾向が強いこととなり、「お金を得るために働く」よりも、「働き甲斐」に繋がる回答(社会の一員として務めを果たすために働く、自分の才能や能力を発揮するために働く、生きがいを見つけるために働く)が多くなる傾向にあることにも納得感があるように思えます。

「金融経済教育」の重要性を別の視点で捉えてみますと、勤労収入や金融資産をベースに、日常生活の消費、住宅ローンを活用した住宅取得という(モノへの)投資、奨学金や教育ローンを活用した“学び”という(ヒトへの)投資、iDeCoやNISAを活用したセカンドライフへの“備え”という(お金の)投資というように、金融商品・サービスを活用していく知識・実践力を養っていけることであるといえます。そう考えますと、「金融経済教育」には、長い生涯を見据えて「ヒト、モノ、お金」への投資全体をマネージしていく「人生の経営者」としての自分という意識(経営者マインド)を醸成する側面があり、職域における「金融経済教育」の推進は、「人的資本経営」で企業に求められる「自律型人材」の育成とも通底しているように思えます。

職場への「金融経済教育」は金融機関が率先垂範(行職員向け)

民間企業の中でもとくに金融機関は、行職員への「金融経済教育」の実施が「働き甲斐」向上や「自律型人材」の育成に繋がる可能性があることに加えて、本業を通じてお客様や社会への良質な「金融経済教育」の提供にも繋がるということになります。そう考えますと、国民全体の「金融経済教育」の充実という社会課題に対して、金融機関こそ、行職員への「金融経済教育」に率先垂範して取り組む覚悟・決意が必要であるように思えます。また、「ファイナンシャル ウェルビーイング(FINANCIAL WELL-BEING)」向上に資するこうした取組みを、「人的資本経営」の実践項目の1つとして有価証券報告書等を通じて開示していくことが内外の投資家から求められています。

「金融経済教育推進機構」に司令塔の役割を期待

岸田文雄内閣が掲げる「資産所得倍増プラン」で、2024年度に「金融経済教育推進機構」を設立するとうたわれています。「金融経済教育」には、これまで日本銀行・金融庁・日本証券業協会・全国銀行協会・各金融機関等が様々な形で取り組んできました。金融経済教育推進機構には、現場感覚を持って全体状況を把握・分析し、実効性の高い取組みを官民一体となって推進していく「司令塔」となることが期待されています。その役割の要諦は、「金融庁・日銀(金融広報中央委員会)に加えて、文部科学省、経済産業省、厚生労働省、内閣府等の幅広い官の連携」や「洗練された教育内容の整備」、本格的な「金融経済教育」の継続実施を担保していけるような「仕組み」作りにあると考えます。その際には、こうした仕組みを支える「ヒト、モノ、お金」を時間軸も踏まえて揃えていく「構想力」と、これら複雑な「連立方程式」を解きほぐして推進していく「突破力」が求められると考えます。

本コラム(3回シリーズ)では、金融教育の本格スタートから1年、この時点で検討が避けられないと想定する重要課題や課題解決の方向性について考察いたしました。金融経済教育推進機構の設立に向け、どこまで踏み込んだ全体像(グランドデザイン)を描き、明快に国民に示していけるか、ここからまた「勝負所の1年」が始まると考えており、この「金融経済教育」に関する3回シリーズが、お付き合いをいただいた皆さまに少しでもご参考になるところがあればと願いつつ、最終回とさせていただきます。

※本コラムの見解・意見に係る部分はすべて筆者個人のものであり、所属する組織の見解を示すものではありません。

井戸 照喜 上席理事 資産形成層(職域)横断領域

1989年 東京大学大学院 工学系研究科修了。住友信託銀行(現三井住友信託銀行)入社。企業年金制度の設計・年金ALM、運用商品の開発・選定等に従事後、2008年からラップ口座、投信・保険等の推進担当、トラストバンカシュアランス推進担当役員、2019年三井住友トラスト・ライフパートナーズ取締役社長、2022年資産形成層(職域)横断領域 副統括役員を経て、23年より現職。

22年より「老後資産形成に関する継続研究会 研究会委員」を兼任(公益財団法人 年金シニアプラン総合研究機構)。

日本証券アナリスト協会検定会員、年金数理人、日本アクチュアリー会正会員。

【主な著作】

『銀行ならではの“預り資産ビジネス戦略”──現場を動かす理論と実践』(金融財政事情研究会、2018)、

『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)(共著)