【第116回】金融教育の資産形成効果を考える

~ その② 「受講した時期」によって生じる資産形成格差 ~

2023.08.09

「金融教育の資産形成効果」について考えるシリーズの後編です。

前回は、学校や職場で金融教育を受けたことが「ある」人と「ない」人で金融資産保有額にどれぐらいの差が生じるのかを見ました。今回は、受けたことが「ある」人の中で、受講した時期によって保有額がどれぐらい違うかを見てみます。

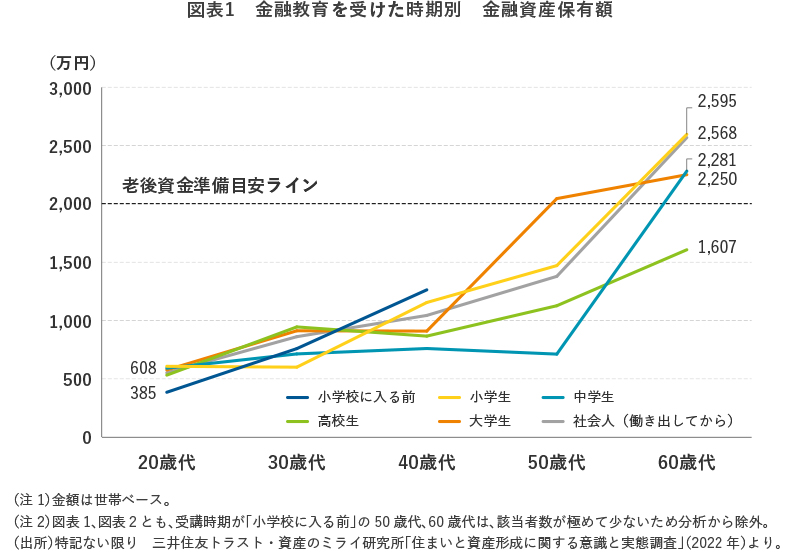

受講の時期が「小学生時代」と「社会人」の人の金融資産は2,500万円超

図表1は、金融教育を受講した時期別の金融資産保有額(金額は世帯ベース)を、年齢階層別にみたものです。

受講時期がいつであっても、金融資産保有額は20歳代から60歳代にかけて増加しています。途中の増え方は一様ではありませんが、概ね40歳代以降に尻上がりに伸びています。

また、受講時期による保有額の差をみると、20歳代時点では220万円強でしたが60歳代時点では990万円弱まで拡大しています。

60歳代時点の保有額を比べると、受講の時期が「小学生の時」の人(2,595万円)と「社会人になってから」の人(2,568万円)が頭一つ抜きんでており、ともに2,500万円を超えています。受講時期が「中学生の時」の人(2,281万円)と「大学生の時」の人(2,250万円)が2番手グループで、保有額は2,200万円台。「高校生の時」に金融教育を受けた人の保有額はおよそ1,607万円にとどまり、唯一、老後資金準備の目安とされる「2,000万円」に届いていません。

金融教育の受講に「遅すぎる」「手遅れ」はない

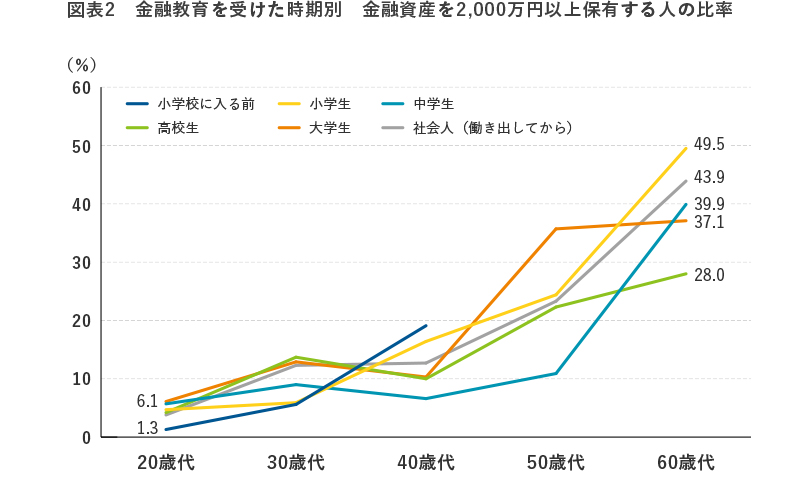

続いて、金融教育を受講した時期によって、金融資産保有額が「2,000万円以上」の人の比率にどれぐらい差があるかを、やはり年齢階層別に見てみましょう。

先ほど見た金融資産保有額と同様、受講の時期に関わらず、同比率は20歳代から60歳代にかけて上昇し、また、受講時期による差は20歳代時点の4.8%ポイントから60歳代時点には21.5%ポイントと4倍以上に広がりました。

60歳代時点で保有額が「2,000万円以上」の人の比率が最も高いのは、受講の時期が「小学生の時」の人で、半数(49.5%)が2,000万円以上の金融資産を保有。以下、受講時期が「社会人」の人(43.9%)、「中学生の時」の人(39.9%)と続きます。

60歳代時点の金融資産の平均保有額も、保有額が「2,000万円以上」の人の比率も、最も高いのは「小学生の時」に金融教育を受けた人でした。小さい頃から金融・経済情報に触れることで自然と資産形成意識が育まれ、ノウハウも蓄積されてきた結果でしょうか。

ただし、金融教育の資産形成効果は受講の時期が早いほど(若いほど)大きいのか、若いうちに受けなければ意味がないのかいうと、そんなことはありません。「大学生」や「社会人になってから」受講した人でも、60歳代時点の平均金融資産保有額は2,000万円をゆうに超え、保有額が「2,000万円以上」の人の比率も4割前後に上るなど、「中学・高校時代」に受講した場合と同等かそれ以上の資産形成効果が確認できます。

金融教育の受講に「遅すぎる」とか「もう手遅れ」ということはなく、今からでも受ける価値は十分あるということを、アンケート結果が示してくれています。

※金融教育が資産形成「意識」や資産形成「行動」に与える影響についてご興味がある方は、当コラム第73回~第77回をご覧ください。