【第105回】

若年層の資産形成事情 ~ 金融リテラシー編 ~

2023.05.17

前回のコラムで若年層における資産形成事情を「意識」と「行動」の側面から見てきましたが、全3回最後となる今回のコラムでは少し観点を変えて、若年層における「金融リテラシー」にフォーカスして見ていきたいと思います。

※本コラムにおいても、前回同様、「若年層=20歳代(18-19歳の回答含む)」を前提としています。

若年層の「金融リテラシー」の浸透度合いは・・・?

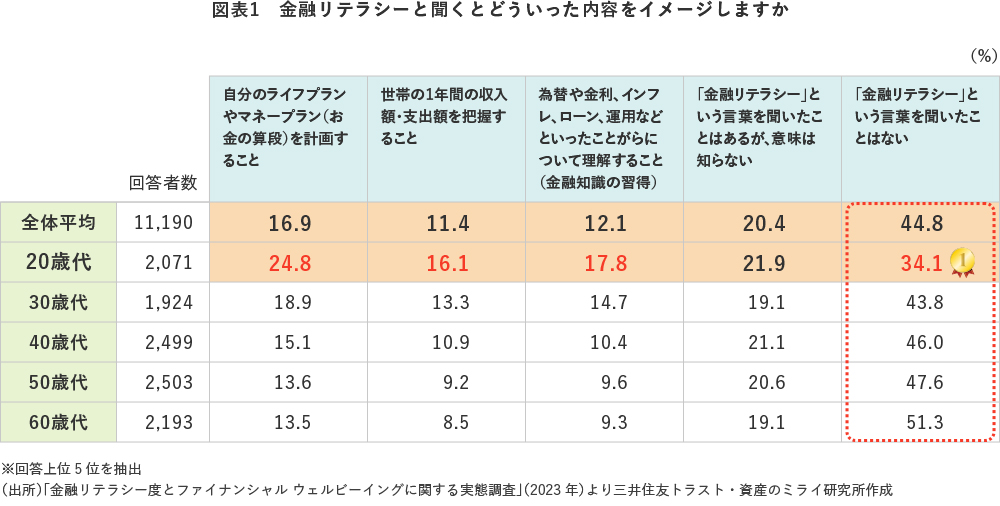

そもそも「金融リテラシー」が若年層に対して、どの程度浸透しているのかを見てみましょう。ミライ研にて実施した「金融リテラシー度とファイナンシャル ウェルビーイングに関する実態調査」(2023年)において【図表1】「金融リテラシーと聞くとどういった内容をイメージしますか」と伺った項目では、それぞれイメージする内容は異なりながらも全体平均を上回っていることに加え、「『金融リテラシー』という言葉を聞いたことはない」と回答した割合は全年代で最も低い結果となりました。この結果からも若年層の間で「金融リテラシー」は比較的浸透が進んでいると見ることが出来そうです。

「金融リテラシー度」が最も高い世代は・・・?

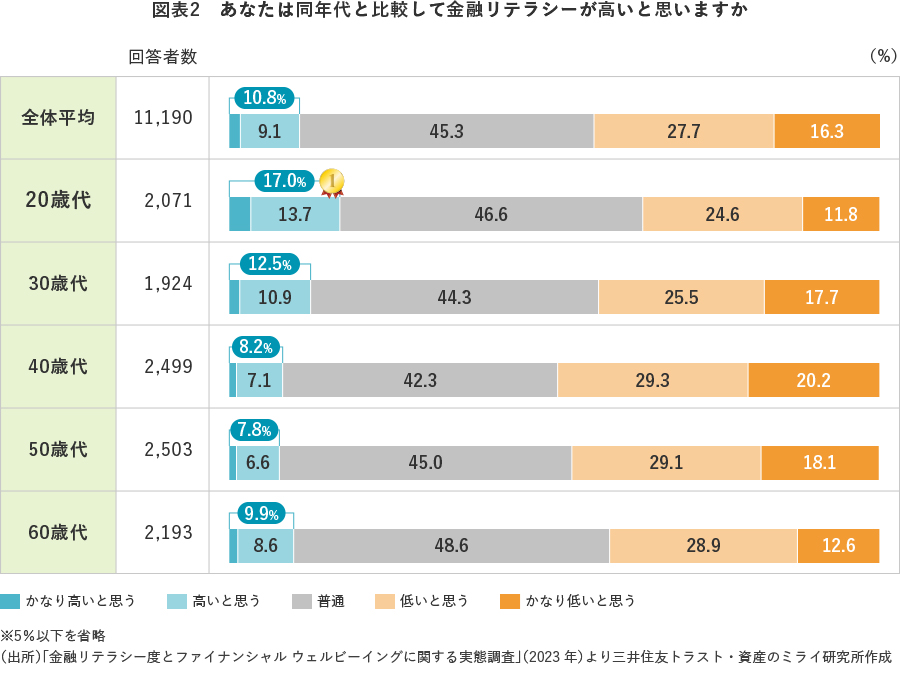

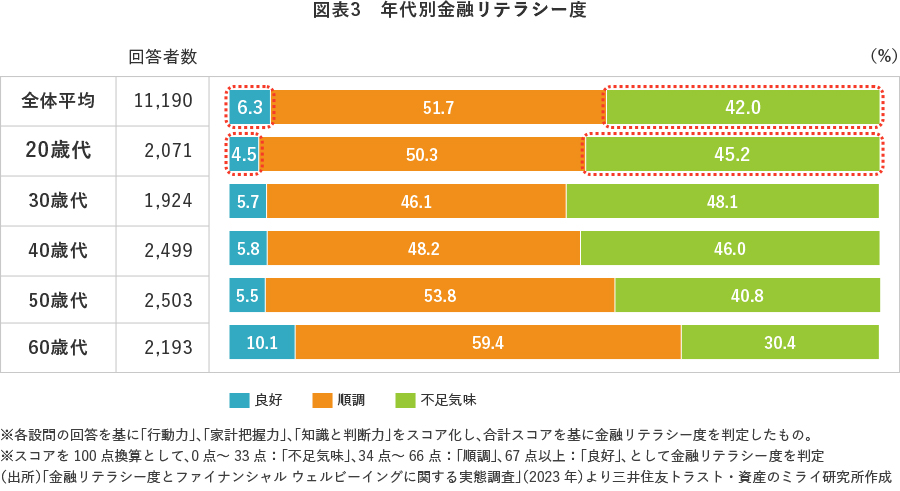

では、実際に若年層における金融リテラシーの状況についてはどうでしょうか。同調査では金融リテラシー度を「主観的」・「客観的」の双方から確認しています。主観的な評価に関して【図表2】「あなたは同年代と比較して金融リテラシーが高いと思いますか」の結果を見ると、「高いと思う」と回答した割合が全年代の中で最も高くなったのは若年層となりました。一方で客観的な評価については、各設問の回答結果を基に金融リテラシー度「良好」・「順調」・「不足気味」の三段階で計測しており、【図表3】「年代別金融リテラシー度」で見てみると、若年層で「良好」の割合は全体平均を僅かに下回り、「不足気味」の割合が高くなるという結果となりました。

若年層は金融リテラシーの自己評価が高い・・・?

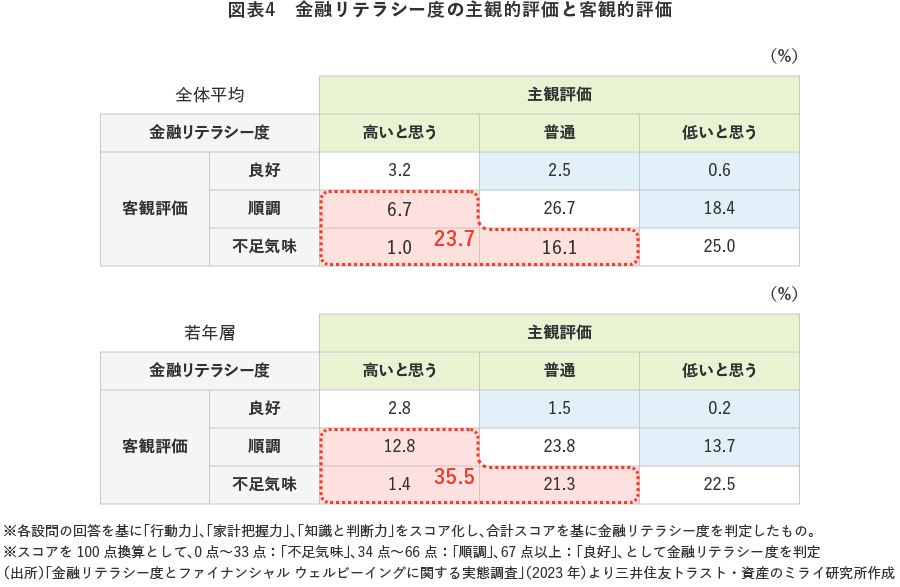

そこで「主観的な評価」と「客観的な評価」をクロス集計して、評価のギャップを確認してみました。【図表4】「金融リテラシー度の主観的評価と客観的評価」の結果を見ると、赤点線で枠囲みをした部分が「自己評価>客観評価」となった割合を示していますが、若年層ではこちらの値が全年代平均よりも高くなるという結果となりました。全体平均でみるとやや自信過剰?な側面を本結果から伺うことができます。

とはいえ、「金融リテラシー」は社会経験や様々なライフイベントを経ることで、次第に形成されていく側面も多分にあると考えられます。前回コラム「行動編」において、「資産形成に関心はあるもののまだ行動には移せていない」という方も多くいることを確認していたので、若年層における「金融リテラシー」の形成についても、まだ「発展途上段階」にあるといえるのではないでしょうか。

「金融教育」の普及や2024年に控えた「NISA制度の改正」といった背景に加え、SNSやWEB媒体を通して資産形成に関する情報へのアクセスも容易な現代において、今後も若年層における資産形成への関心は高い水準で推移すると考えられますので、私どもミライ研としても引き続き調査・研究を行っていきたいと思います。