【第72回】第3回1万人アンケート調査

令和の“老後不安”を考える③

2022.09.07

前回は、老後不安の要因についてみてみました。

特に若い方の老後不安は「(資産を)持っていないから不安/持っているから安心」という結論にはなりませんでした。やはり、「先のことがわからないから不安」という、先行きの見通しが立たないことも大きな要素であることです。

今回は、この“自身の人生の先行きを見通す”ことについて掘り下げてみます。

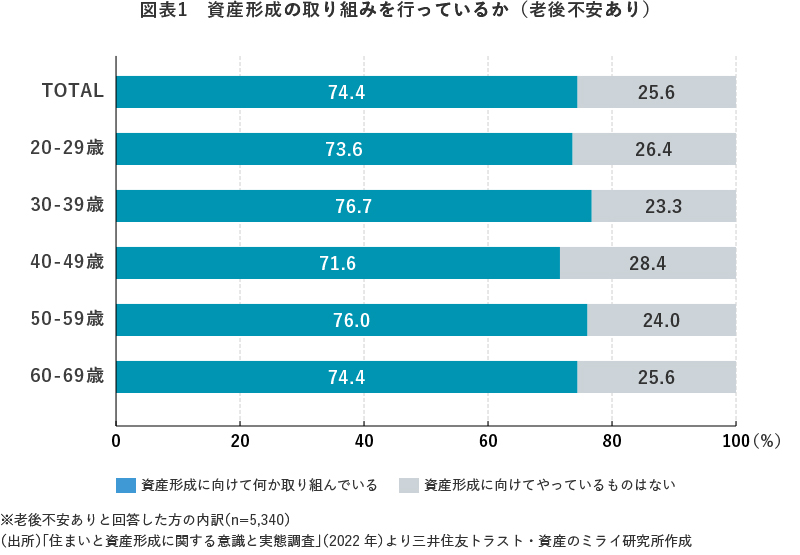

不安に思っている人は資産形成をしているのか?

不安に思っている人は、不安に思うだけで何もやっていないのでしょうか?下記の通り「老後不安あり」と答えた方々を対象に資産形成の取り組み状況を聞くと、下記の通り、何かしら実践している人が7割以上の結果です。単に不安に思うだけでなく、アクションをしている方が大半ということです。

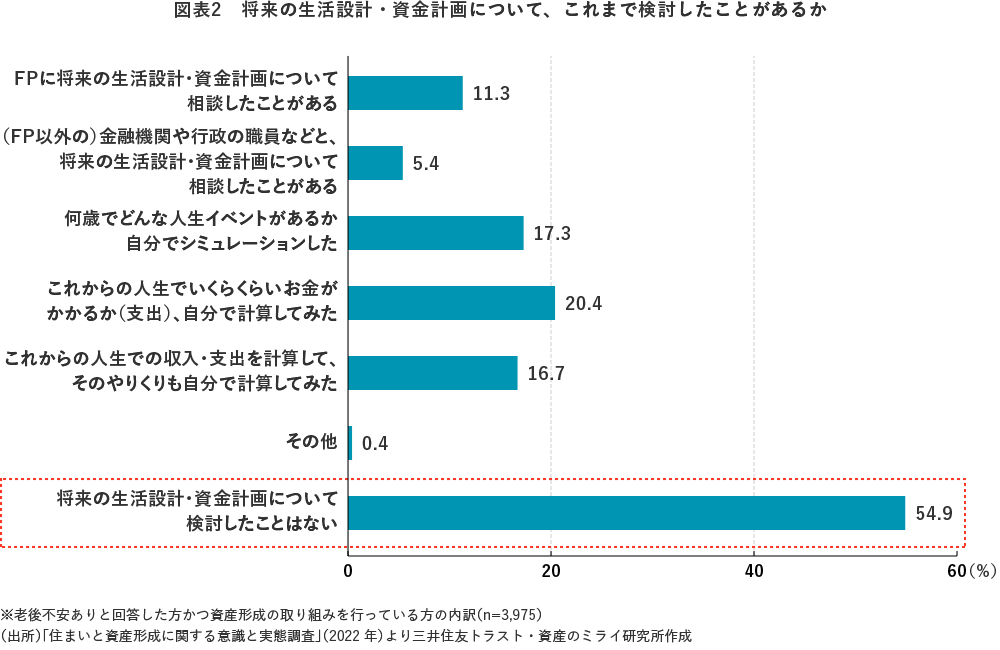

その取り組みは、将来を見据えて行っているのか?

では、この資産形成の取り組みを行っている人を対象に、将来設計について尋ねてみました。すると、「将来の生活設計・資金計画について検討したことはない」回答が54.9%と過半であることがわかります。つまり、老後資金の不安を抱え、自ら資産形成のアクションを取っているものの、将来の設計はせずに行っていることがわかります。

老後資金計画は、自ら立てることは難しいかもしれません。しかしながら、例えば住宅ローンを借りるタイミングでは長期的な資金計画を立てるので、自然と生活設計を相談するケースも多いようです(事実、住宅ローン利用者とそうでない人は、FP(ファイナンシャルプランナー)などに生活設計・資金計画について相談したことがある旨の回答率が約2倍)。

不確実な部分が多くあったとしても、統計データなどのある一定の前提を置けば、算出自体は可能であり、ライフイベントごと(結婚・引っ越し・出産・転職・自宅購入・進学など)にそれを修正していく、その“ライフプランの羅針盤”を携えておくことで、「将来のライフイベントを適切に把握し、賢い意思決定により、お金に関する不安を解消させ、未来に向けて自律的に行動できる状態」、つまり“ファイナンシャル ウェルビーイング”の実現に近づくのではないでしょうか。