【第61回】第3回1万人アンケート調査

数字が教えてくれる、令和の“住まい”と住宅ローン事情①

2022.06.08

三井住友トラスト・資産のミライ研究所(以下、ミライ研)では、20歳~60歳代の1万人を対象とした独自アンケート調査を毎年実施していますが、本年も1月に実施しました。

住宅購入は8割が住宅ローンを利用。頭金の主流は「ゼロもしくは1割」

令和4年度(2022年度)の税制改正で、住宅ローン控除も改正され、控除率ならびに所得要件が変わりました。控除率は1%から0.7%に、適用対象者の適用を受ける年分の所得要件も、3,000万円から2,000万円に引き下げられました。今回の改正が市況に与える影響は、今後、各種統計で確認されてくると思われますが、令和3年度(2021年4月~2022年3月)の首都圏新築分譲マンションの平均価格は6,260万円(不動産経済研究所調べ)と、3年連続で上昇しバブル期を超えて過去最高を記録しています。

こういった環境の中、ミライ研の1万人アンケート調査では、自宅をご自身で購入した方3,947人に「自宅購入時のローン利用の有無」を尋ねました。「住宅ローン利用中」「住宅ローンで購入したが返済完了した」世帯の比率は、全体では78.6%、特に30歳代では高く84.0%となっており、30歳代の住居購入はローンに拠っていることが確認できました。

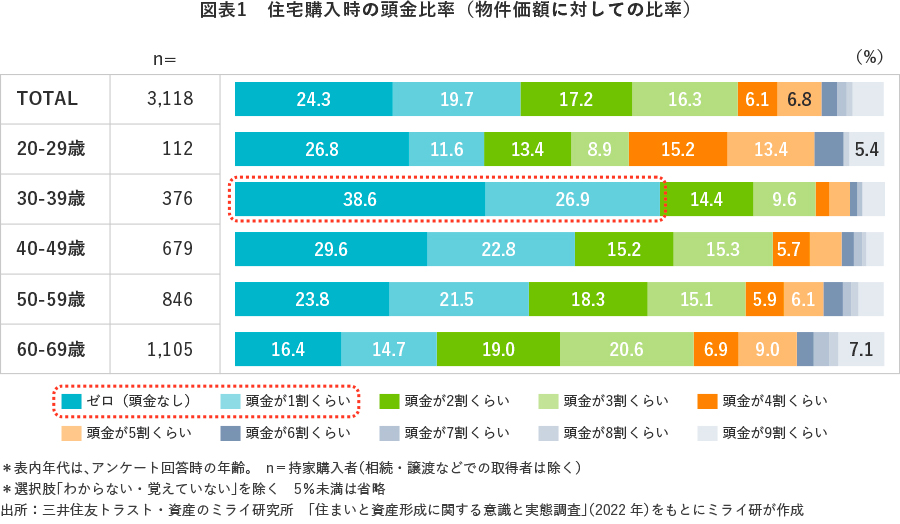

また、ローンを組んで住まいを購入した方3,118人に対して、ローン設定時の頭金(対物件価格比率)について尋ねていますが【図表1】、全体では「頭金はゼロ」が24.3%、「頭金は1割」が19.7%、となっており、44%の世帯では「頭金ゼロ もしくは 1割程度」で自宅を購入、という結果となりました。特に、30歳代の「頭金ゼロ」「頭金1割」の比率は、合せて65.5%となっており、2/3を占めていました。

この背景としては、「物件価格は高止まりしていて、待っていても安くなりそうにない」「借入金利が上昇する前にローンで自宅を購入しておきたい」「住宅ロ―ン減税のメリットを利用したい」「頭金を貯めていると、いざローンを組んだ際の返済完了時が高齢になってしまう」など、各世帯での切実なニーズの表れと考えられます。

次回のコラムでは、住宅ローン利用者における「単独ローン利用」と「ペアローン利用」の現状について見ていきたいと思います。