安心できるミライに向けて、

自分らしいライフプラン・マネープランを

一緒に考えていきましょう。

2026.03.06

【簡単解説】住み替えの2つの進め方!

-

-

2026.01.23

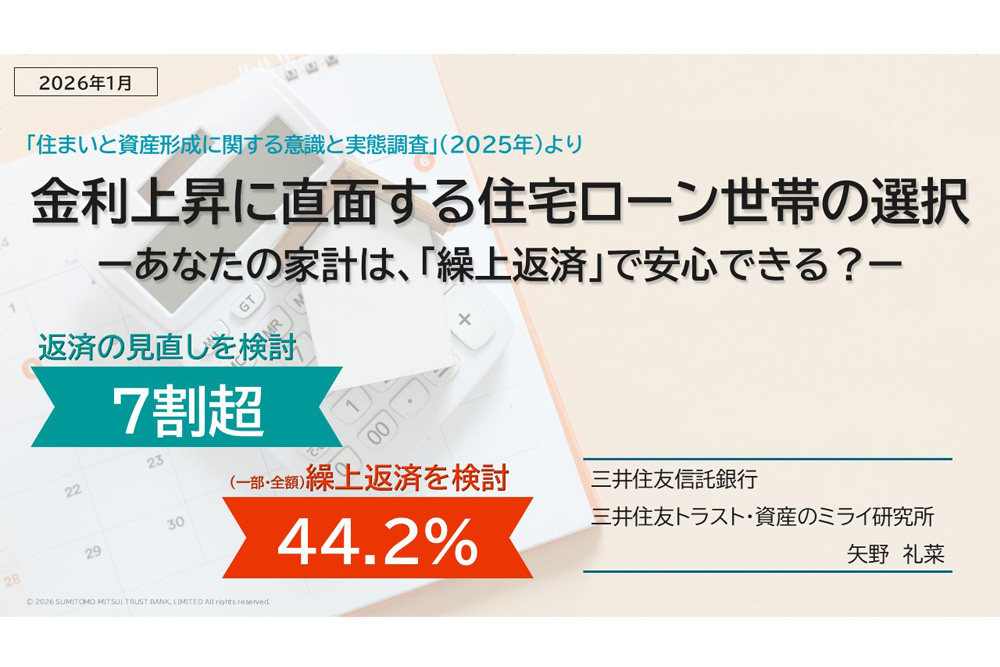

金利上昇に直面する住宅ローン世帯の選択

-

2026.01.21

手取りが増えたら消費を増やすか?

-

2026.03.06

【簡単解説】住み替えの2つの進め方!

-

2026.03.06

【独自調査】お金の不安ランキングTOP5!

-

2025.10.30

NISAで始める資産形成 ~NISA口座はパン作りと一緒!?~

-

2025.10.30

【NISAのリアル】利用は若年層が牽引!?

-

2026.03.13

お知らせ

日本経済新聞電子版(2026年3月12日)「居住コスト、持ち家・賃貸とも50年で1億円超 3年前より2000万円増」において、ミライ研のコメントが掲載されました

- 2026.03.12 レポート

- 2026.03.06 セミナー

-

2026.03.03

お知らせ

NHK大阪かんさい熱視線「住宅ローンが返せない⁉返済破綻を防ぐには(2026年2月27日)」にミライ研研究員が出演しました。