安心できるミライに向けて、

自分らしいライフプラン・マネープランを

一緒に考えていきましょう。

2025.10.30

NISAで始める資産形成 ~NISA口座はパン作りと一緒!?~

-

2026.01.23

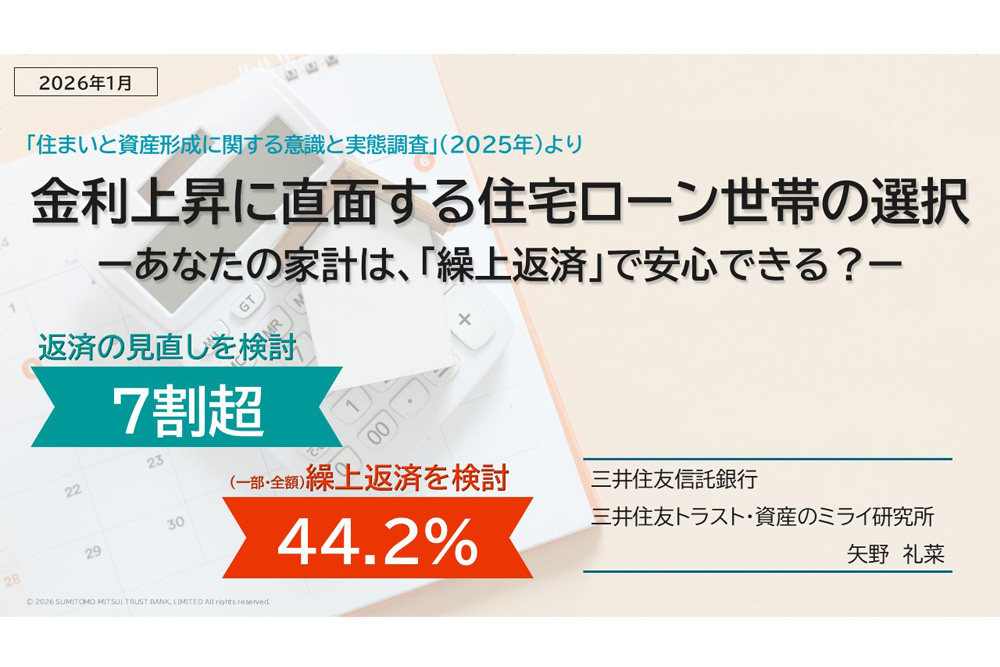

金利上昇に直面する住宅ローン世帯の選択

-

2026.01.21

手取りが増えたら消費を増やすか?

-

2025.12.09

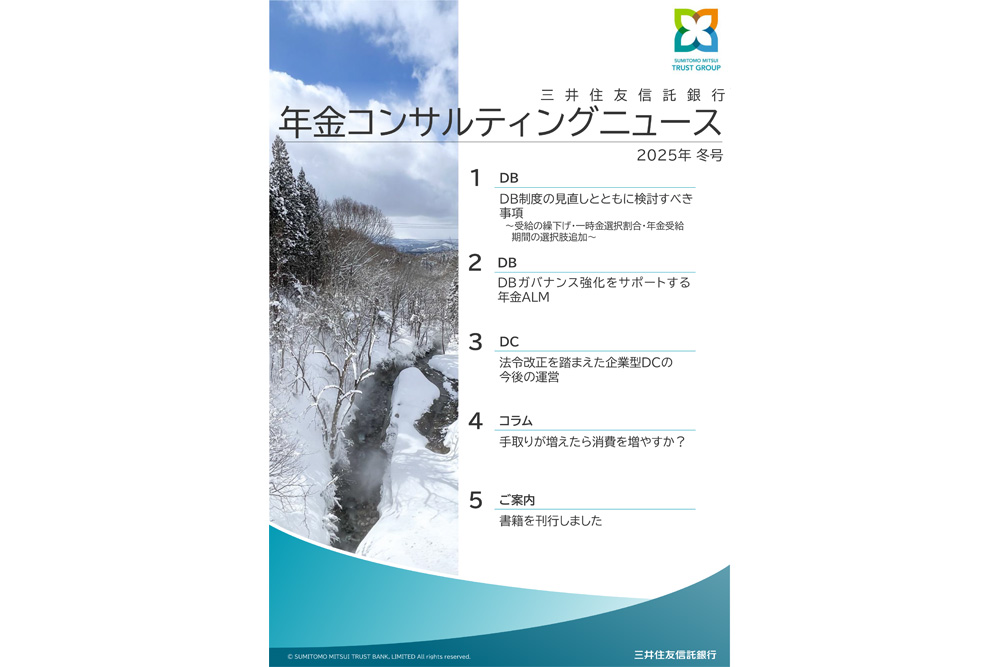

年金コンサルティングニュース(2025年冬号)

-

2025.10.30

NISAで始める資産形成 ~NISA口座はパン作りと一緒!?~

-

2025.10.30

【NISAのリアル】利用は若年層が牽引!?

-

2025.10.30

【重要!!】ファイナンシャル・ウェルビーイング実現のための「4つのステップ」とは!?

-

2025.03.07

金融のプロが教える!ファイナンシャル・ウェルビーイングとは?

-

2026.01.29

お知らせ

読売新聞(2026年1月24日)「資産運用 大学時代から学ぶ…制度や商品 専門家が講義」において、ミライ研の調査データおよびコメントが掲載されました

- 2026.01.23 レポート

- 2026.01.21 レポート

- 2026.01.01 お知らせ