ミライレポートreport

-

2026.01.23

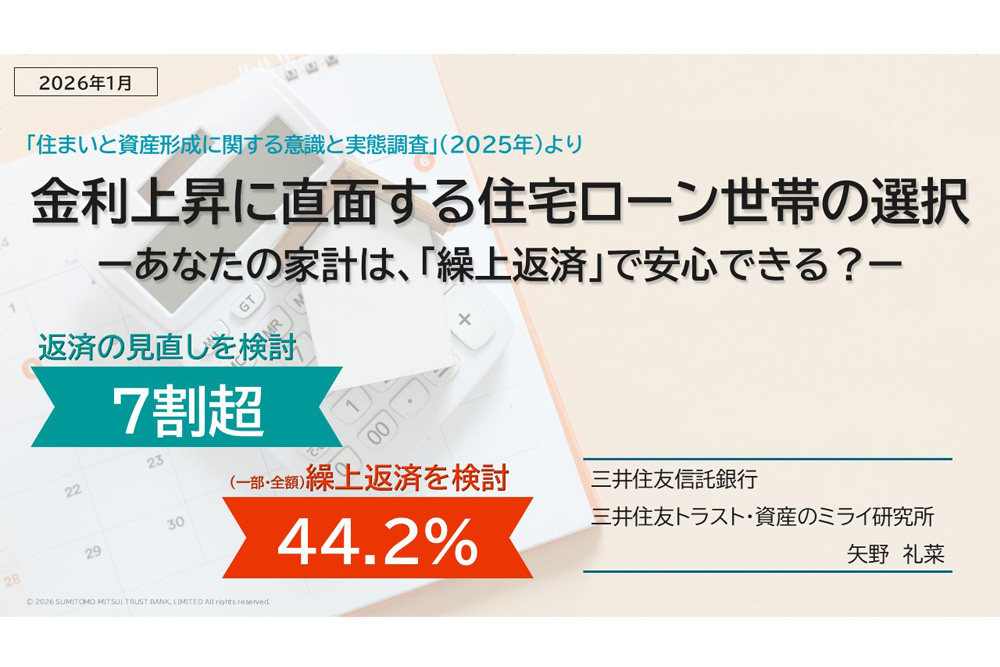

金利上昇に直面する住宅ローン世帯の選択

-

2026.01.21

手取りが増えたら消費を増やすか?

-

2025.12.09

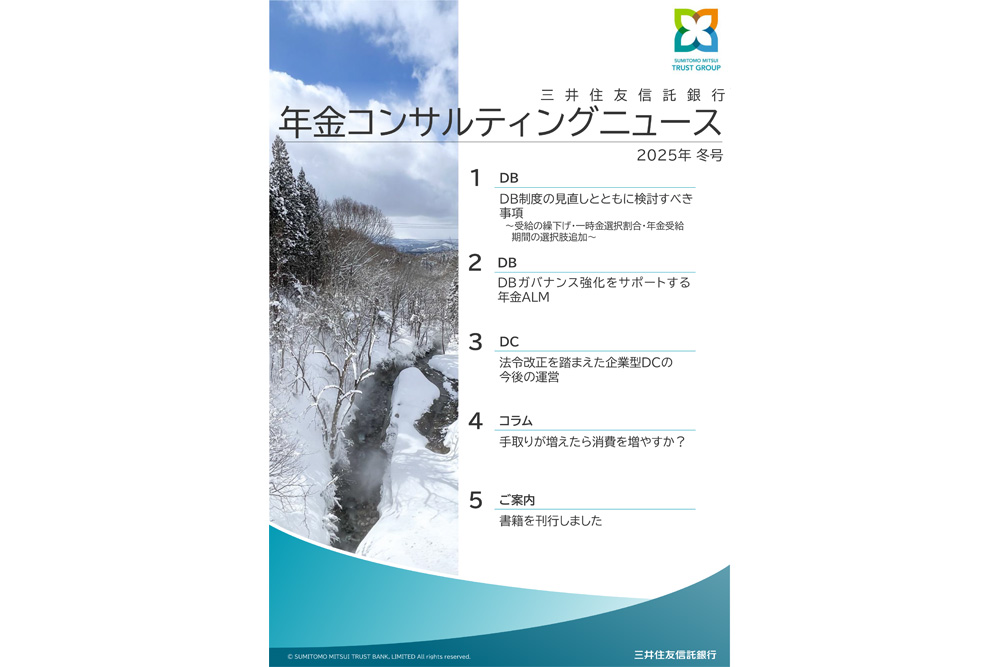

年金コンサルティングニュース(2025年冬号)

-

2025.11.05

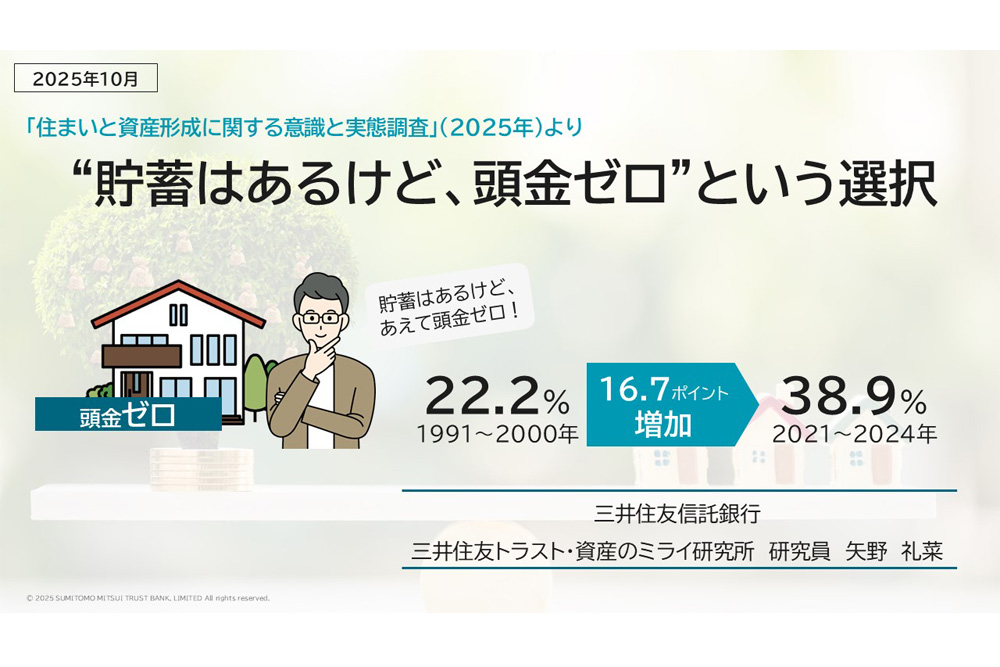

“貯蓄はあるけど、頭金ゼロ”という選択

-

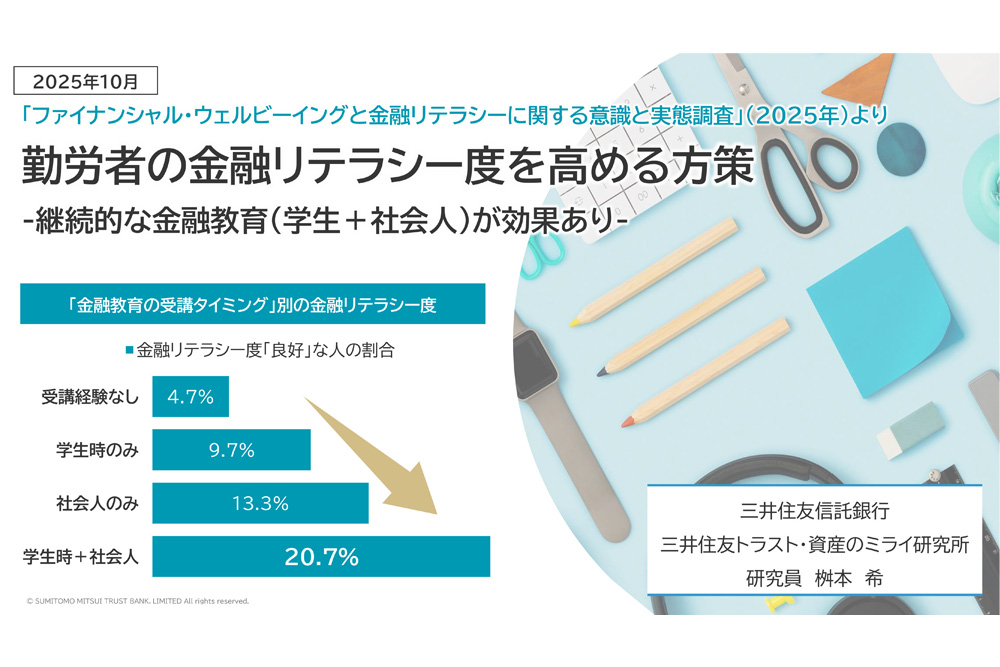

2025.10.30

勤労者の金融リテラシー度を高める方策

−継続的な金融教育(学生+社会人)が効果あり−

-

2025.09.12

年金コンサルティングニュース(2025年秋号)

-

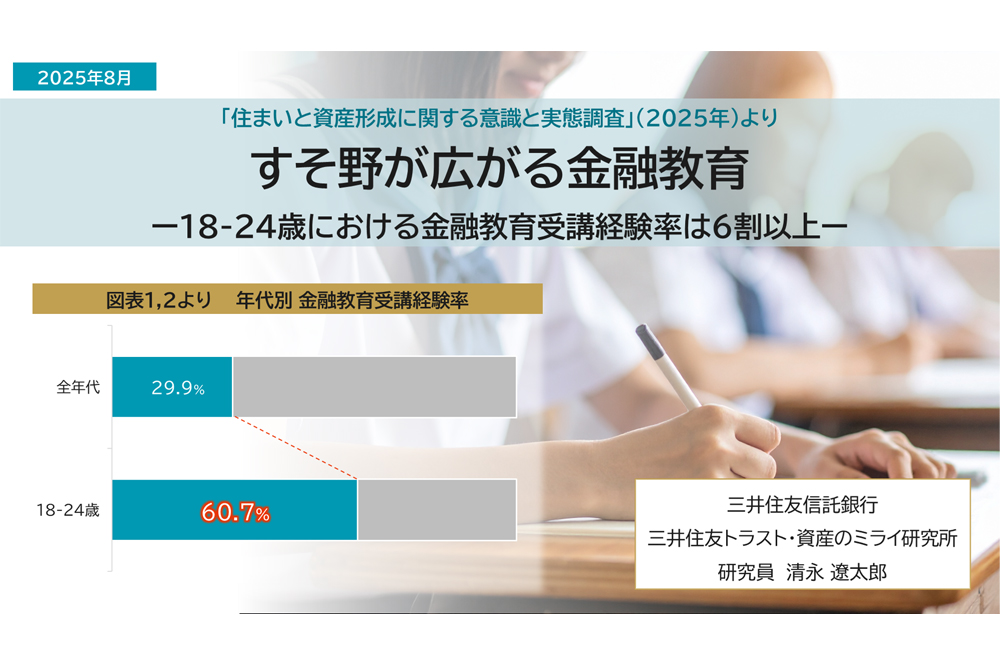

2025.08.21

すそ野が広がる金融教育

−18-24歳における金融教育受講経験率は6割以上−

-

2025.08.05

ファイナンシャル・ウェルビーイング実現に向けた老後資産形成・資産活用計画策定の方向性

-

2025.07.17

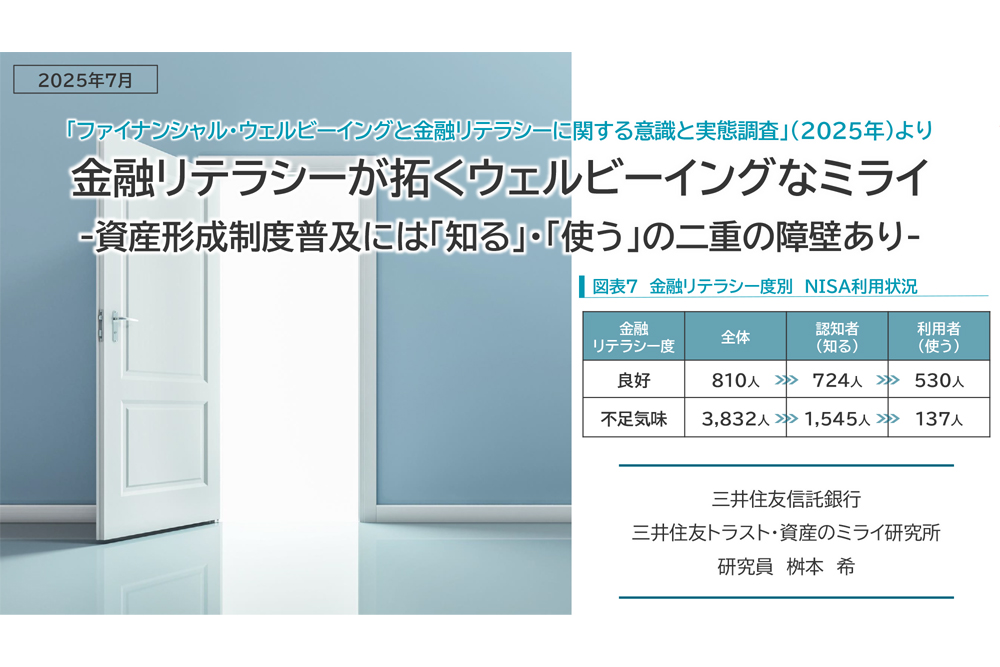

金融リテラシーが拓くウェルビーイングなミライ

-

2025.06.25

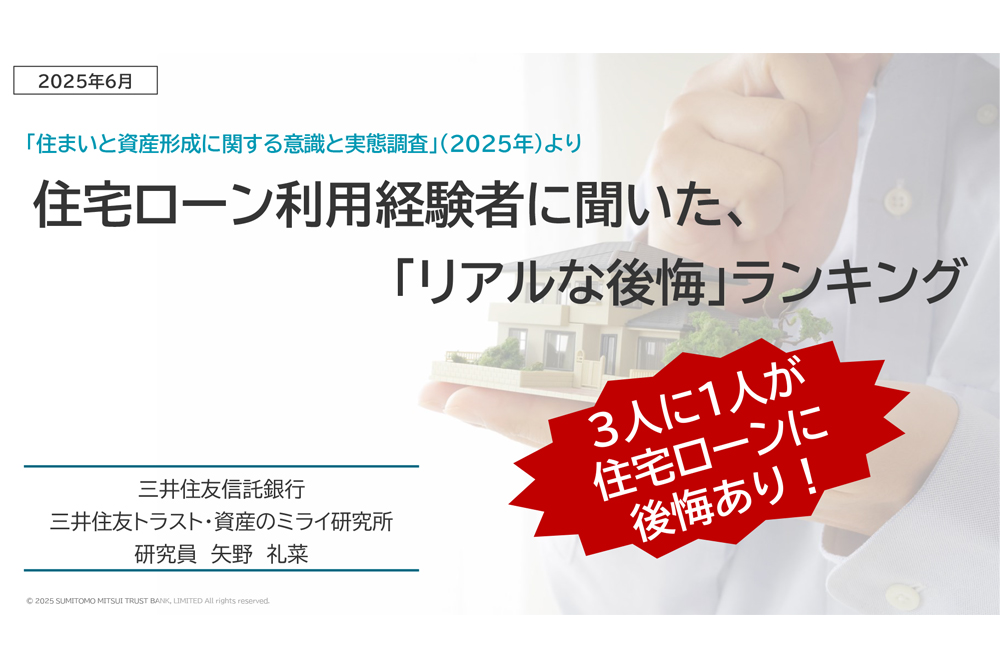

住宅ローン利用経験者に聞いた、「リアルな後悔」ランキング