旧NISAはどうする?

「つみたてNISA」の

賢い出口戦略

資産運用を「つみたてNISA」から初めて取り組んでみた、という方も多いのではないでしょうか?すでに保有している「つみたてNISA」を、今後どうしていくのがいいのか考えてみたいと思います。

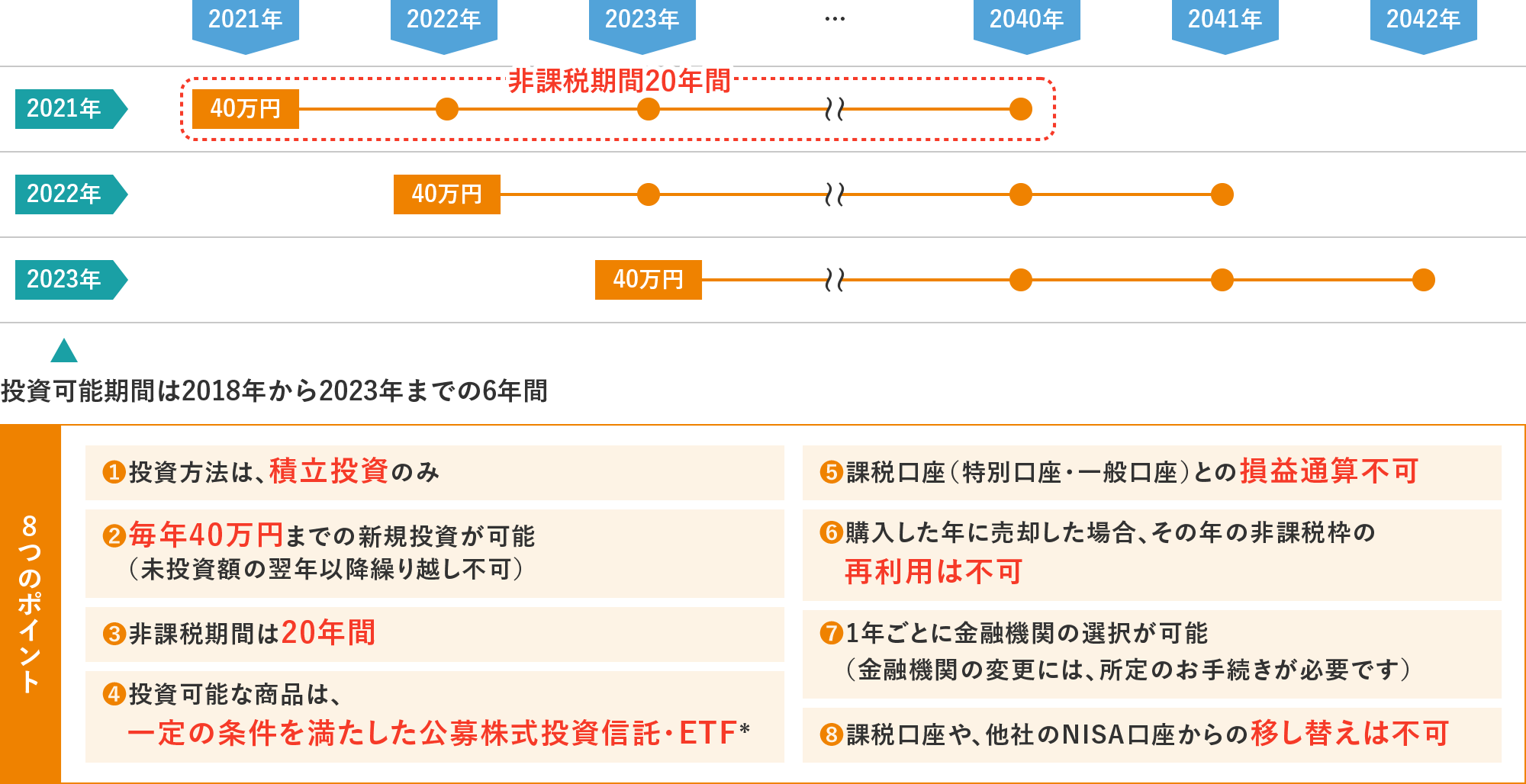

「つみたてNISA」は、年間40万円を上限として、投資した年から20年間、運用益が非課税となる制度でした。【図表1】の通り、例えば、2021年に投資した分は2040年末まで、2023年に投資した分は2042年末まで、と投資年によって非課税となる期間が異なります。また「一般NISA」と異なり、金融庁のお墨付きを得た商品かつ積立形式での購入に限定されるという特徴がありました。この非課税枠は、新NISAの非課税枠1,800万円とは別枠となるため、「つみたてNISA」で運用中の資金をどうしていくかを考える必要があります。

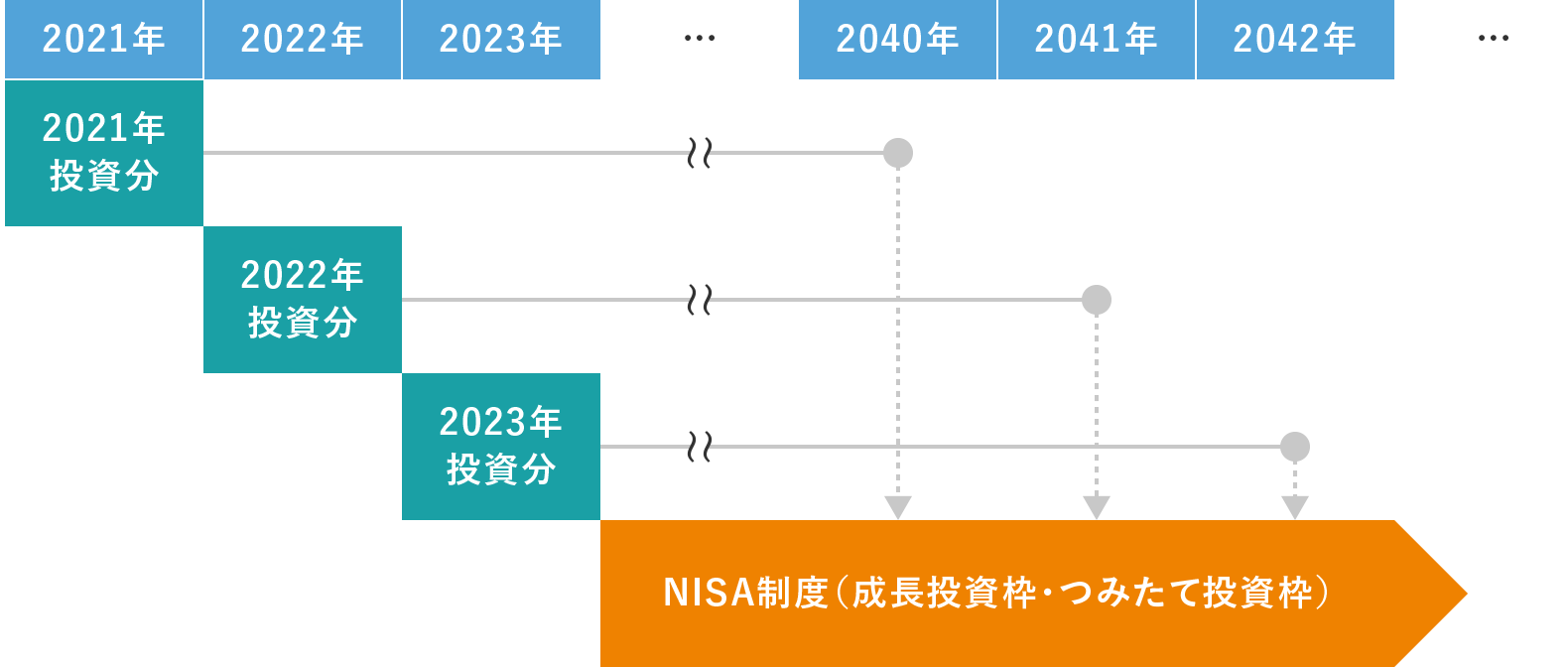

「つみたてNISA」における非課税枠は、2024年以降の新NISAにおける非課税枠とは別枠での管理となります。そのため、「つみたてNISA」の非課税枠を活用したまま、新NISAの非課税枠の利用が可能です。加えて、「つみたてNISA」における非課税期間の残年数も10年以上残っているかと思われますので、商品を売却して、新たな非課税枠に投入するということを急いで検討する必要はありません。

「つみたてNISA」で運用している分は非課税期間が満了するタイミングまで残しておいて、別の資金で新NISAの積立を行っていくことで、非課税のメリットを最大限活用することができます。もちろん、運用している最中に資金が必要になった際は、売却して活用するなど臨機応変に対応することも可能です。

(出所)三井住友トラスト・資産のミライ研究所作成

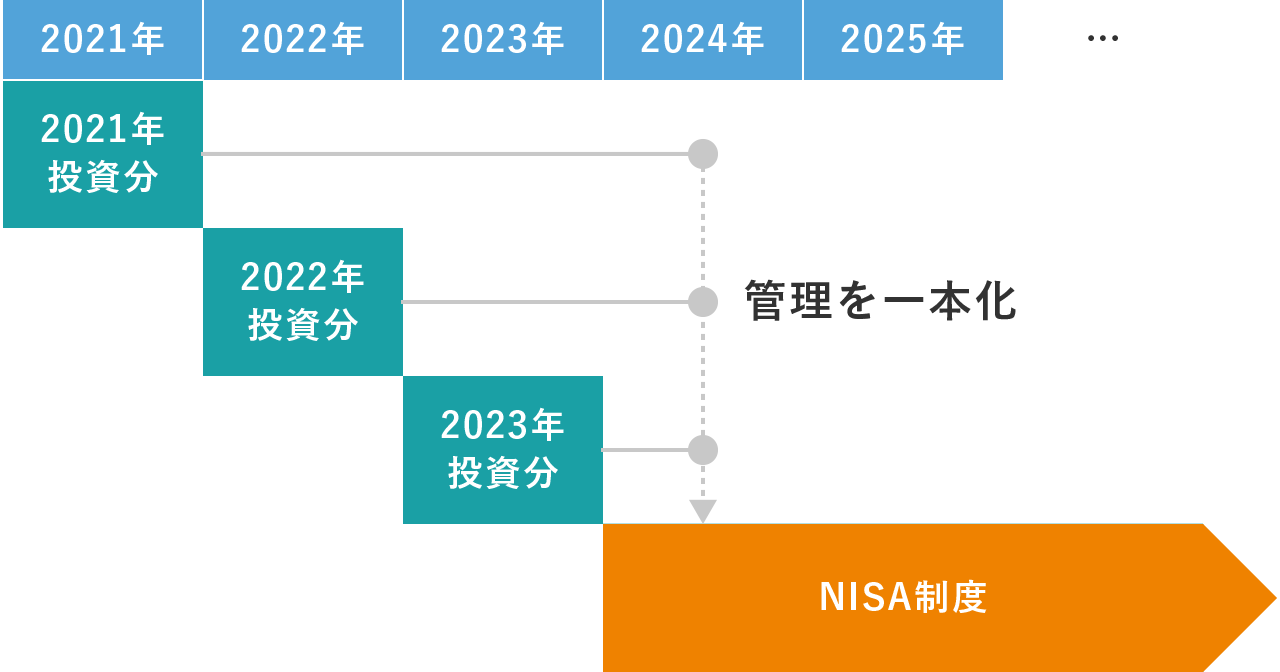

「10年以上も先の手続きを考えるのは面倒」、「とりあえず管理を一本化しておきたい」など、管理面の手軽さを優先的に考えたい方には、「つみたてNISA」の商品を売却し、新NISAを活用するのがおすすめです。

「つみたてNISA」で運用している資金の売却と同時に、新NISAで売却分だけ購入することで、タイムラグを極力減らしつつ新NISAでの運用一本に絞ることができます。新NISAは、非課税期間に期限はありませんので、「残り何年」といったことを気にする必要なく、使途があれば活用、なければ運用継続と、柔軟に活用することが可能です。

(出所)三井住友トラスト・資産のミライ研究所作成

旧NISA制度の中でも「つみたてNISA」は非課税期間が長く、また、非課税枠は新NISAとは別枠になるため、「つみたてNISA」での運用分は何か、自身のライフイベントで資金が必要になるタイミングまではそのまま運用を継続する人も多いかと思われます。一方で、管理面を優先される場合は、非課税期間満了を待たずに売却をし、新NISAに一本化する方法も考えられます。ご自身の考えに合わせて、対応方法を考えられることをおすすめいたします。