資産形成の王道!

コツコツ積み立て×

NISAを考える

給与などの定期的な収入からの資産形成を、NISA制度に限らない全体的な資産形成計画として考えてみたいと思います。

資産形成のコツは先取り貯蓄

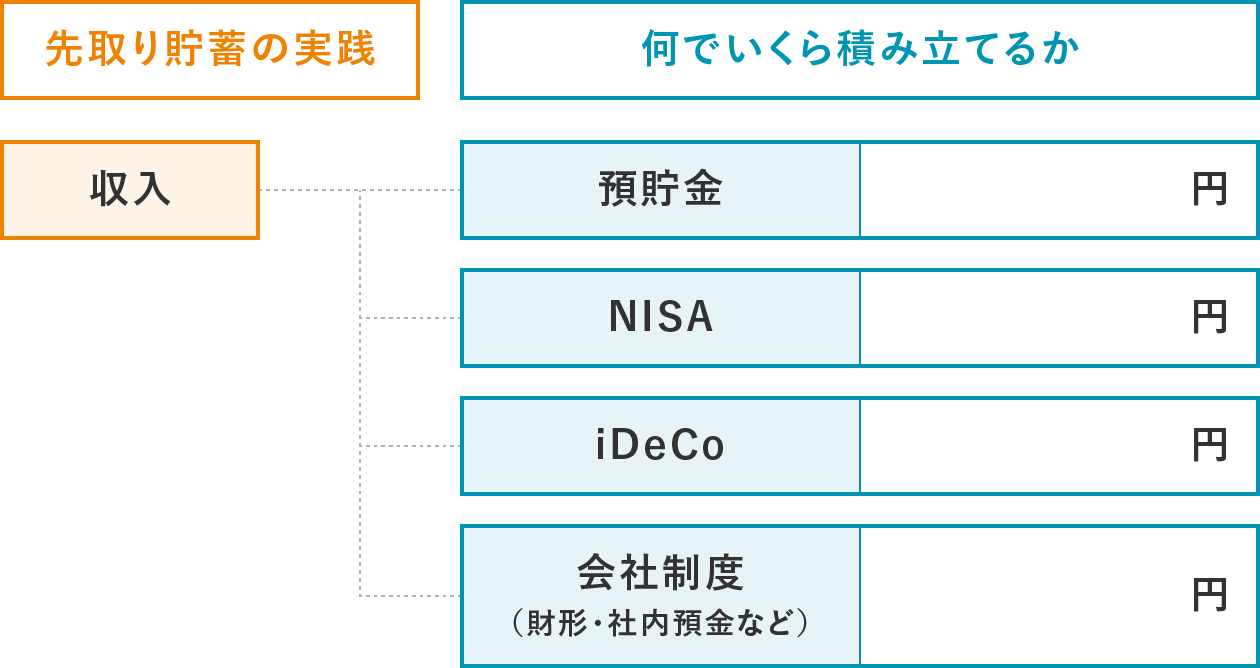

定期的な収入から資産形成を考える際、まず重要なのは「先取り貯蓄」の実践です。収入から生活費を引いた残りを貯蓄するのではなく、先に貯蓄分を取り分け、残った分で生活費をやりくりすると、自動的に積み立てていくことができます。また、併せて、先取りした資金を「何にいくら」積み立てるのかを考えることも大切です。すぐに使うことのできる「預貯金」、「NISA」や「iDeCo」といった税制優遇制度、場合によってはお勤め先の有利な「会社制度」など、資産形成に活用できる器は、目的や内容に応じて使い分けていけるとよいかと思います。以下の【図表1】はあくまでイメージですが、ご自身の活用イメージに合わせて、先取り貯蓄の振り分け先と額を当てはめてみましょう。

(出所)三井住友トラスト・資産のミライ研究所作成

世間の資産形成額は?

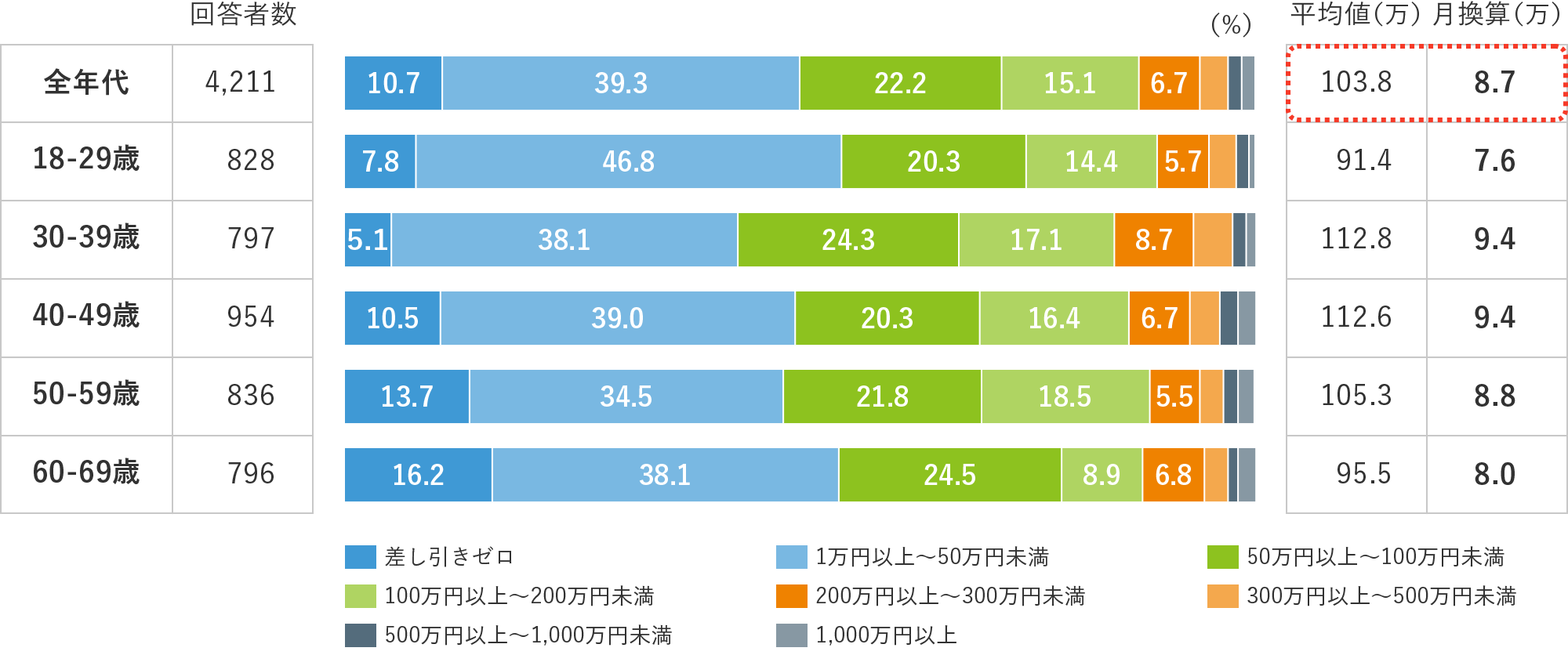

ミライ研のアンケート調査で、各年代の「年間資産形成額」についてお伺いしたところ、全年代の年間資産形成額の平均は、103.8万円、毎月8.7万円という結果となりました。こちらはあくまで回答者全体での平均額となりますので、みなさんの状況にピッタリ当てはまるものではありませんが、先取り貯蓄で取り分ける資金額がわからないという方は、参考にしていただければと思います。

- (出所)「住まいと資産形成に関する意識と実態調査」(2023年)より三井住友トラスト・資産のミライ研究所作成

- *選択肢「わからない・答えたくない」を除く *5%未満はグラフ内の比率表示を省略

運用を始めるタイミングは?

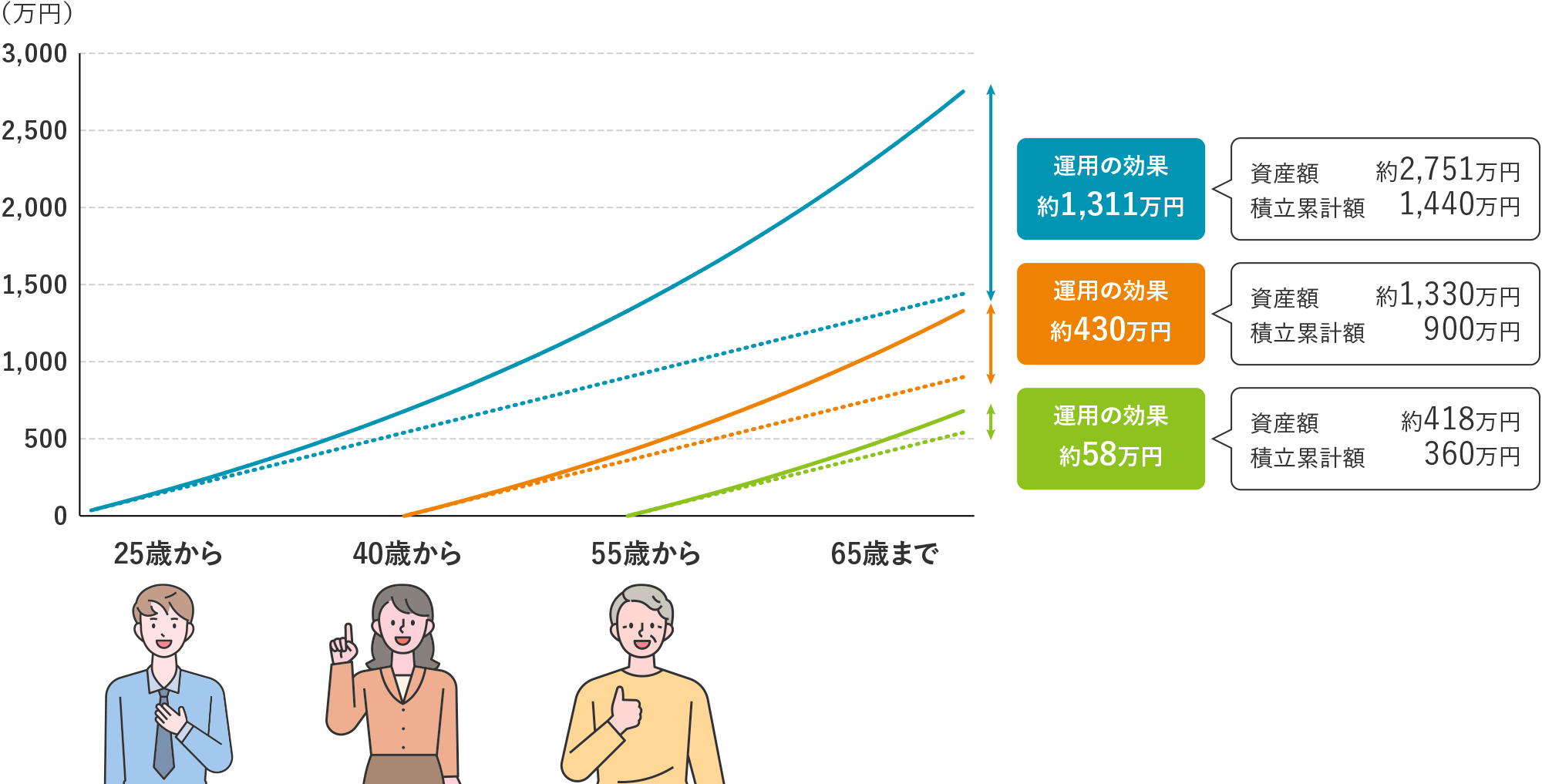

先取り貯蓄からNISAやiDeCoなどを活用した積立投資を行うにあたって、「いつから始めよう」とか「今からでは遅いかな」と考えられる方もいるかもしれませんが、どの年代であっても、今から積立投資を開始して遅いということはありません。【図表3】は毎月3万円を年率3%で運用しながら積立を65歳まで継続した際のシミュレーションですが、確かに25歳の早いタイミングから開始をすると結果として大きな額を積み立てられますが、40歳、55歳のタイミングでスタートをしても運用の効果は十分得られます。

- (出所)三井住友トラスト・資産のミライ研究所作成

- ※本資料は商品の利回り等を保証・示唆するものではありません。また、税金・手数料等は考慮していません。本資料での運用結果の数値は、複利方式による試算に基づく概数を示したものであり、正確な数値を示したものではありません。本資料は一定の運用条件を前提として試算したものであり、運用条件の変化等により試算結果は異なるものとなることから、将来の結果を保証するものではありません。

- ※万円未満切り捨て

運用の期間が長くなるほど、「複利」の効果を受けられる期間が長くなるため、メリットは大きくなりますが、いつからスタートしても遅すぎるということはありませんので、現状まだ取り組みをされていない方は本コラムをきっかけに積立を開始してみてはいかがでしょうか?