ライフプランは

まだぼんやり…

生涯にわたって利用することのできるNISA制度。ご自身のライフプランやそれに対応するマネープランの中で、上手く活用していきたい制度ですが、「ライフプランが、まだそれほどはっきりしていない」という方もいらっしゃるのではないでしょうか。

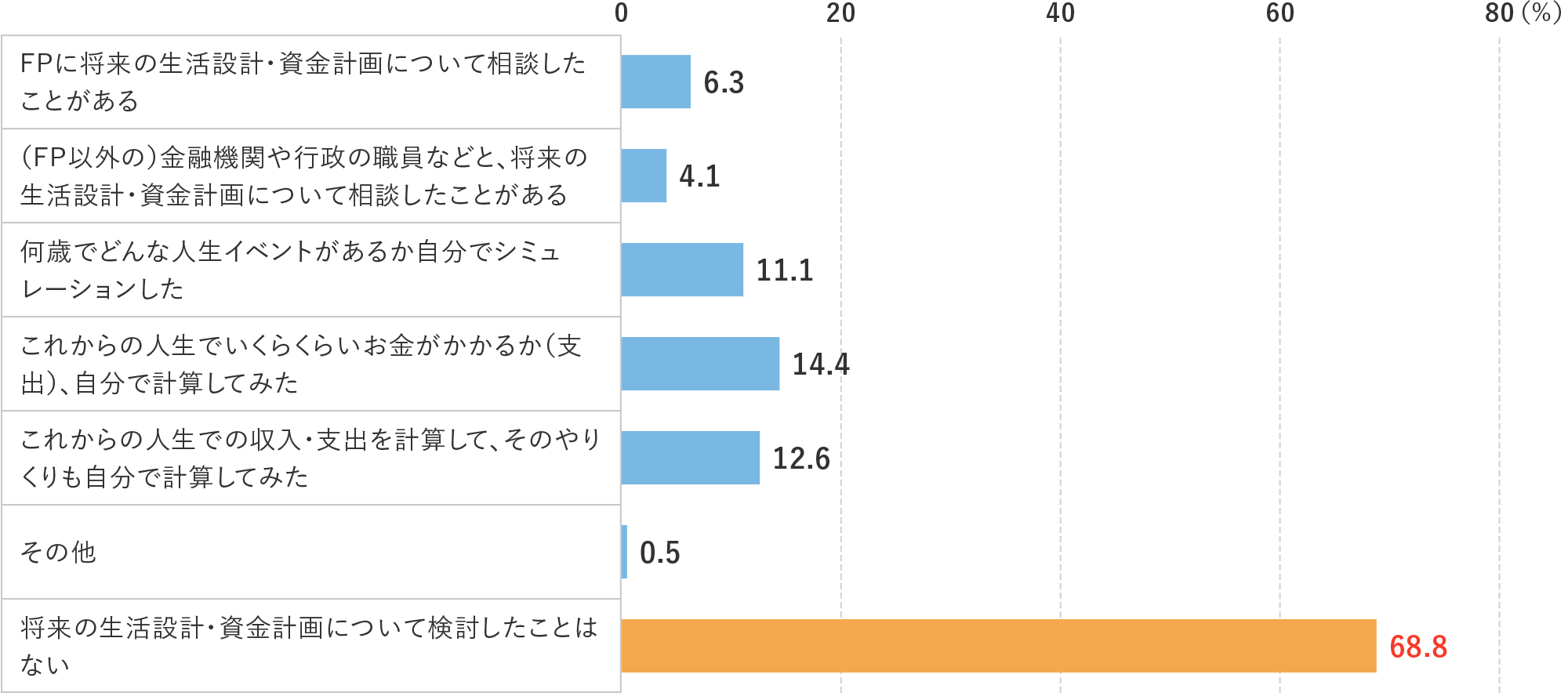

ミライ研の実施したアンケート調査において、「将来の生活設計・資金計画についてこれまでに検討されたことはありますか」とお伺いしたところ、【図表1】の通り、およそ7割の方が「検討したことはない」と回答されました。

(出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)

とはいえ、「ライフプランがはっきりするまでNISAはおあずけ!」というのは、せっかく時間を味方につけて活用できる制度であるにも関わらず少しもったいないですし、ライフプランは、一度決めたらそのまま(という方もいらっしゃると思いますが)ではなく、変わりうるものです。ですから、まずはNISAの活用をスタートし、ライフプラン・マネープランに応じて柔軟にNISAの活用方法を変えていくということが大切です。

では、スタートするにあたって、「いくらくらいをNISAの中で投資すれば良いか」は悩ましいポイントです。まず参考データとして、世の中の人がどれくらい貯蓄をしているのかを確認してみましょう【図表2】。

図表2 年間手取り収入からの貯蓄割合(金融資産保有世帯)

| 単身世帯 | 二人以上世帯 | |

|---|---|---|

| 20歳代 | 16% | 16% |

| 30歳代 | 15% | 14% |

| 40歳代 | 16% | 12% |

| 50歳代 | 13% | 13% |

| 60歳代 | 10% | 11% |

(出所)金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]、[二人以上世帯調査]をもとに三井住友トラスト・資産のミライ研究所作成

例えば、40歳・二人以上世帯・年間の手取り収入が600万円であれば、600万円×12%=72万円となり、月々6万円が平均の貯蓄額であると分かります。金額に悩まれる方はこのような調査結果も参考にしていただき、ご自身のNISA活用額を検討してみてはいかがでしょうか。

また、よりおすすめの方法としては、ご自身の家計の収入・支出を棚卸しし、1年間の収支状況や支出の見直しを行ったうえで、NISA活用額を検討する方法です。家計の収入・支出の棚卸しを実践するにあたっては、「家計簿」をつけるという方法が有効です。近年では、日常的に使用している銀行口座やクレジットカードを登録しておけば自動的に収支管理をしてくれる「家計簿アプリ」もあります。それらも上手く活用して、検討を進めてみてください。