住宅ローンの返済と

資産形成は両立できる?

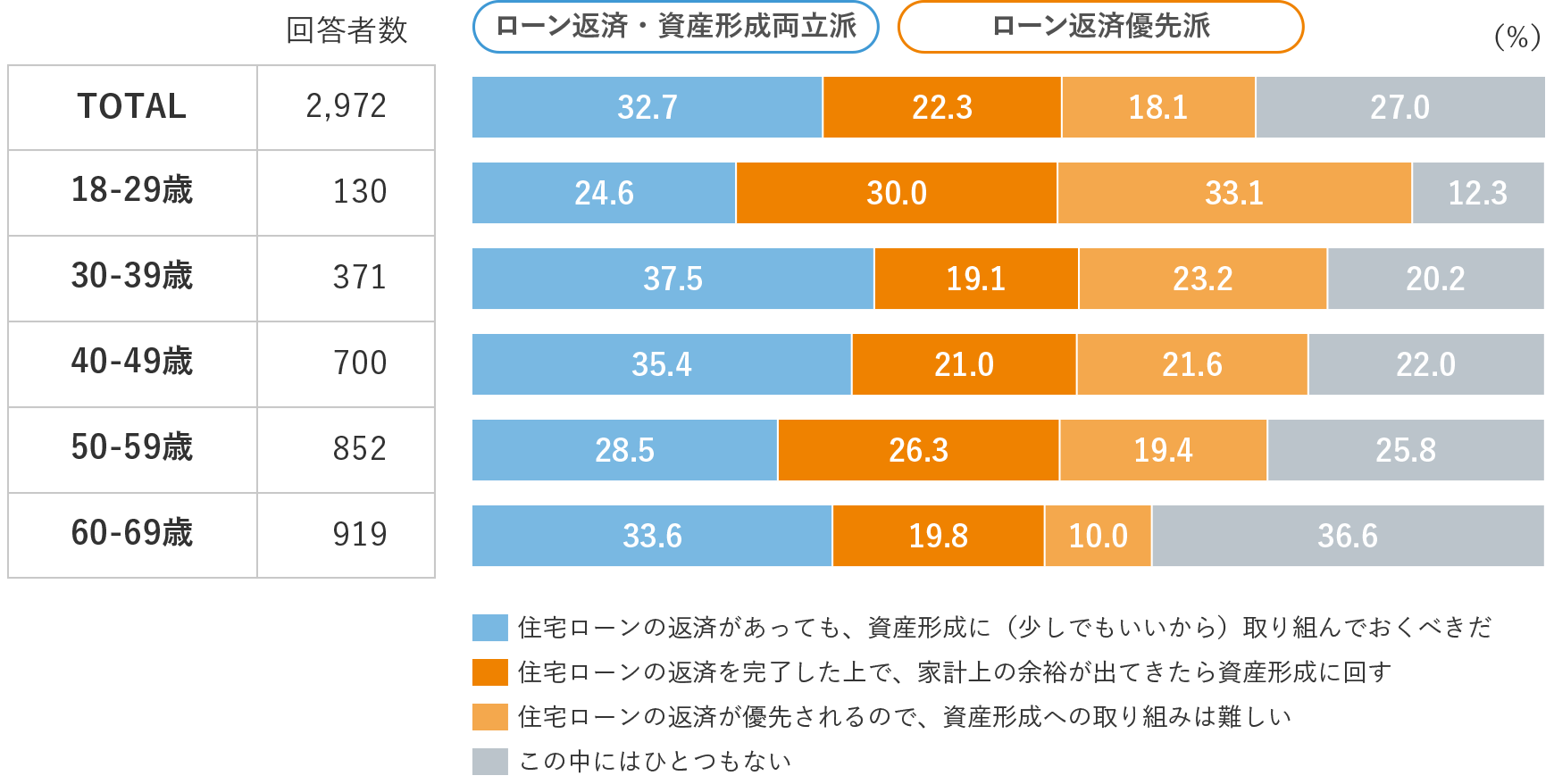

住宅ローンの返済をしながら、NISAを活用することはできるでしょうか。「住宅ローンの返済」と「資産形成」の両立について、ミライ研のアンケート調査でお伺いした結果が【図表1】です。

- (出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)

- *回答者:住宅ローン利用経験者

全体では「住宅ローンと資産形成の両立派」が32.7%、「ローン返済優先派」が40.4%となりました。また、年代別に確認をすると60歳代以外の年代においては「ローン返済優先派」が優勢となりました。

住宅ローン控除の適用を受ける等して手元に資金ができた場合、「ローン返済と資産形成を両立」すべきかそれとも「ローン返済を優先(繰上返済を実施)」すべきか、それぞれの主なメリット・デメリットとして【図表2】があげられます。

図表2 「ローン返済・資産形成両立」と「ローン返済優先」の主なメリット・デメリット

| ローン返済と資産形成を両立 (余裕資金は資産形成に充てる) |

ローン返済を優先 (余裕資金はローンの繰上返済に充てる) |

|

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

(出所)三井住友トラスト・資産のミライ研究所作成

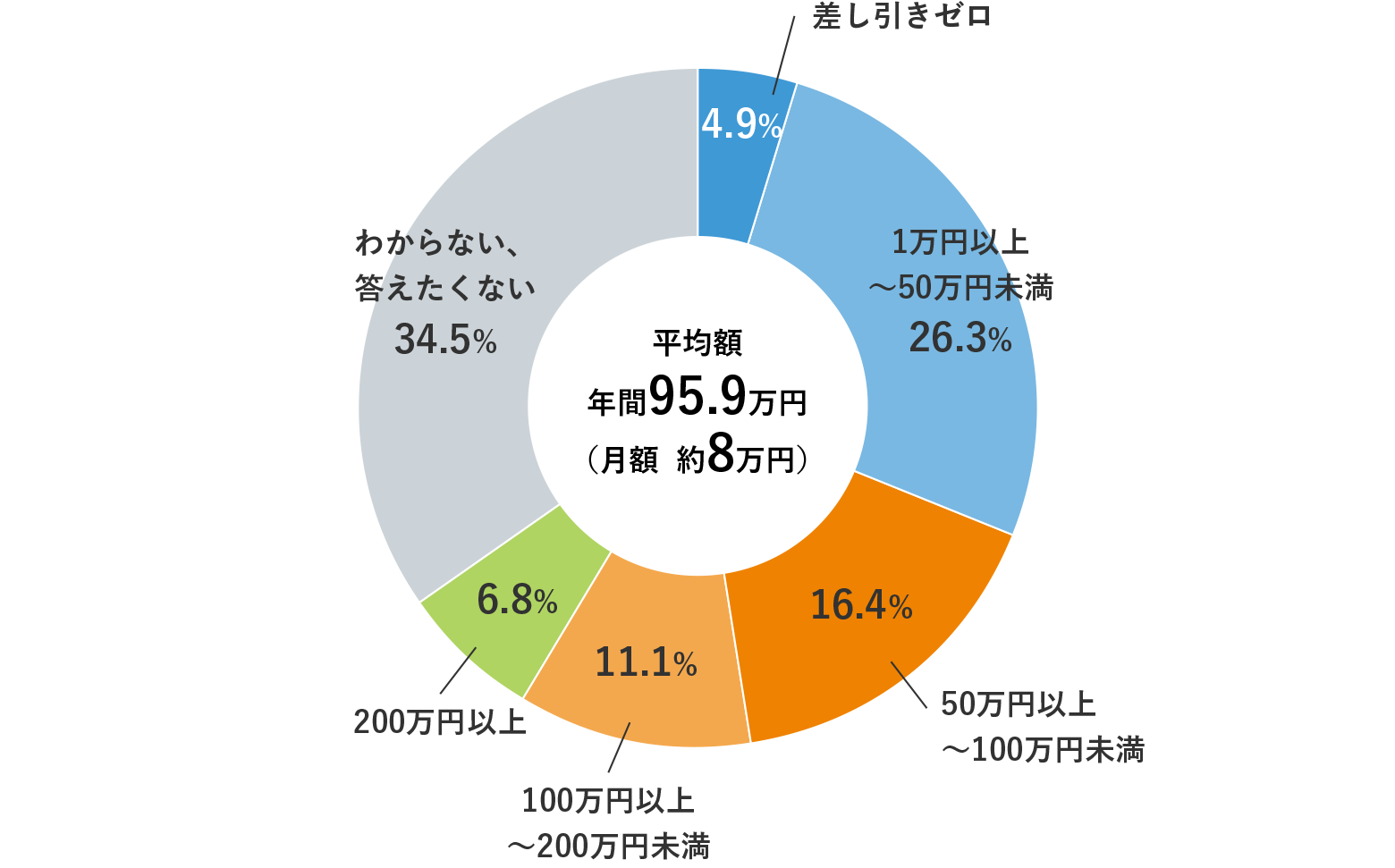

では、「ローン返済と資産形成を両立」している人たちは、どれくらいの金額を資産形成に充てているのでしょうか。ミライ研のアンケート調査でお伺いしたところ、年間で95万9,000円、毎月およそ8万円という結果となりました【図表3】。

- (出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)よりミライ研作成

- *回答者:住宅ローン返済中かつ資産形成に向けて何らかの取り組みをしている方(1,042名)

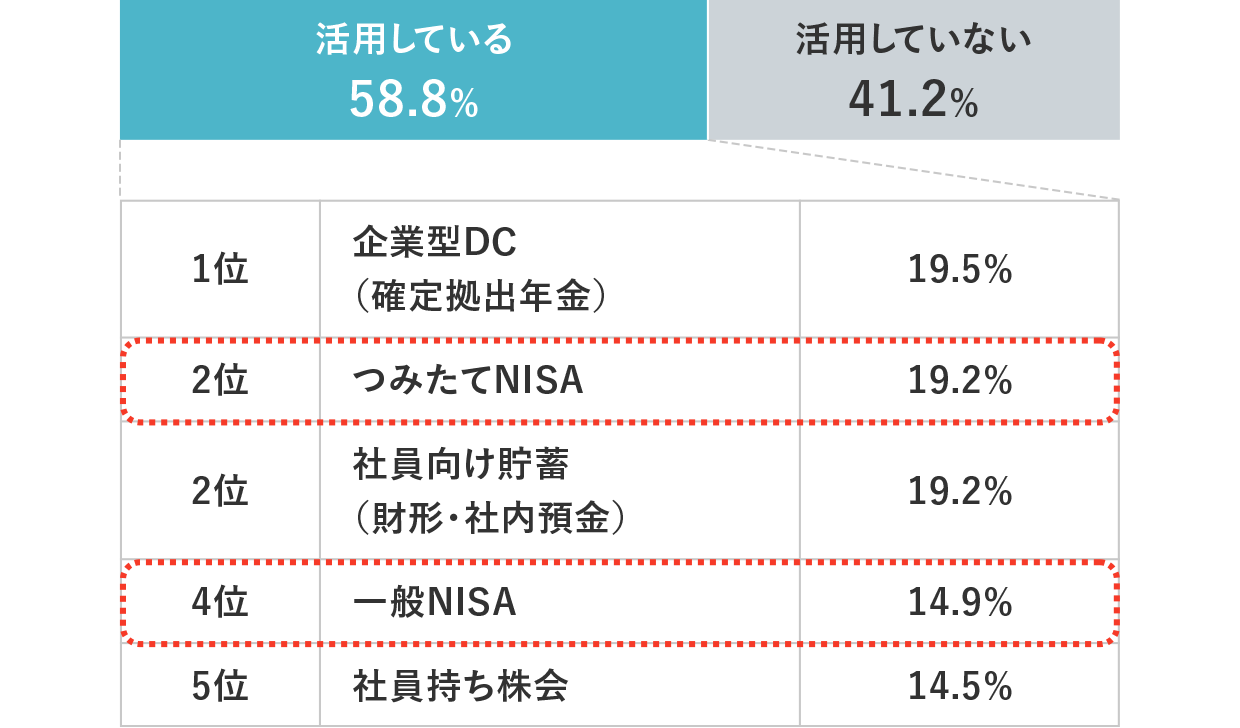

さらに優遇制度の利用状況についても確認をしたところ、58.8%の方は何らかの優遇制度を利用していることが分かりました【図表4】。

- (出所)三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)をもとにミライ研作成

- *回答者:住宅ローン返済中かつ資産形成に向けて何らかの取り組みをしている方(1,042名)

その中でも特にNISA制度(※2023年に実施したアンケート調査のため、旧制度の「つみたてNISA」と「一般NISA」の利用状況についてお伺いしています)は、つみたてNISAと一般NISAの利用者が合計で32.3%と3人に1人はNISAを利用していました。

金利上昇ムードも高まってきていますが、改めてご自身の借入内容について見直したうえで、今後の返済計画のみならず他のライフプラン・マネープランの状況も含めて、「ローン返済と資産形成を両立」するのか「ローン返済を優先」するのかを検討することが重要です。