教育資金を

準備したい!

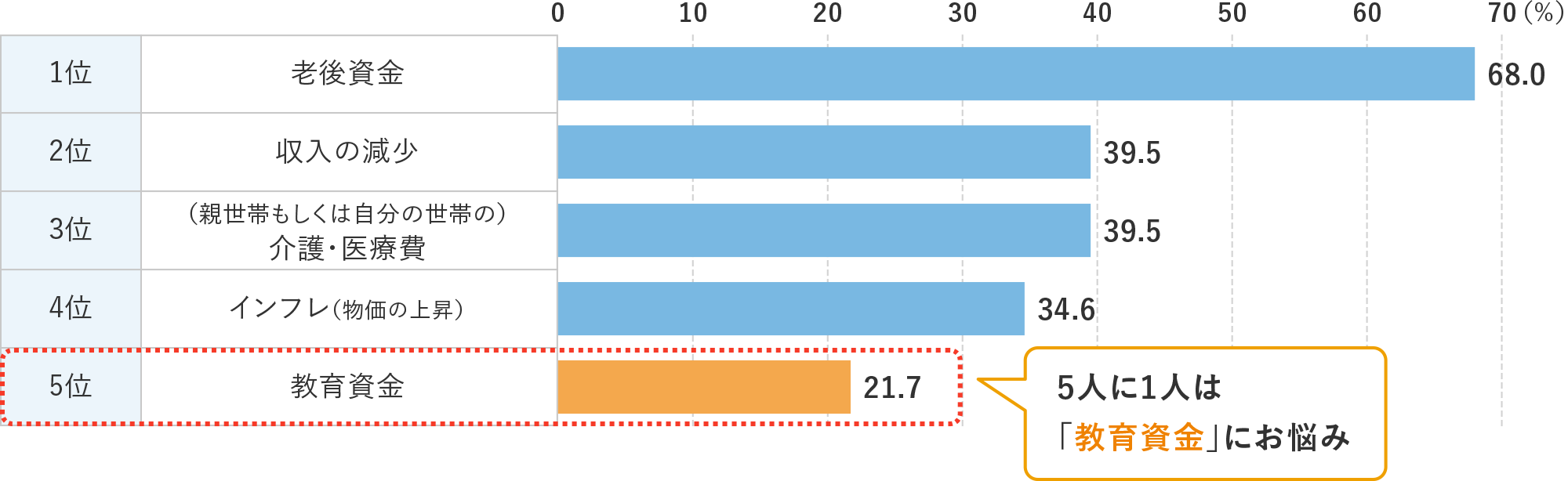

ミライ研のアンケート調査でも、30代を中心に「教育資金の準備」はお金のお悩みにランクインしている項目です【図表1】。

ミライコラムでも取り上げましたが、教育資金は子どもの成長に合わせて「いつ・いくらくらい」必要になるかが比較的見通しの立てやすい資金です。それは一方で、計画的な準備を行っていくことが必要であるともいえます。もちろん進学計画はその時の状況によって変わるものかと思われますが、ある程度の仮定を置いたうえで、毎月いくらくらいを「教育資金」として取り分けておくかを想定し、子どもが小さいうちから準備をスタートするのがおすすめです。

では、毎月取り分けるべき金額を決めたうえで、そのお金の置き場所としてはどのような方法が考えられるでしょうか。大きくは3つの手段が考えられ、それぞれのメリット・デメリットは【図表2】の各点があげられます。

| 取組み方 | メリット | デメリット | |

|---|---|---|---|

| 預貯金で準備 | 普通預金や定期預金などに、資金を貯蓄していく方法 |

|

|

| 保険で準備 | いわゆる「学資保険」と呼ばれる商品を活用して、備えておく方法 |

|

|

| 積立投資で準備 | 毎月積み立てるお金を預金ではなく投資に回しておくという方法(1つ目の預貯金で準備する方法の派生形) |

|

|

(出所)三井住友トラスト・資産のミライ研究所作成

教育資金は、その性質上「確実性」といった観点も重要であることはもちろんのこと、一定の時間をかけて準備することができる資金ですので、「インフレに対応できるか」といった観点も確かめておきたいポイントです。もちろんどれか1つの方法だけに絞る必要はなく、複数の手段を組み合わせた準備を検討することも可能です。

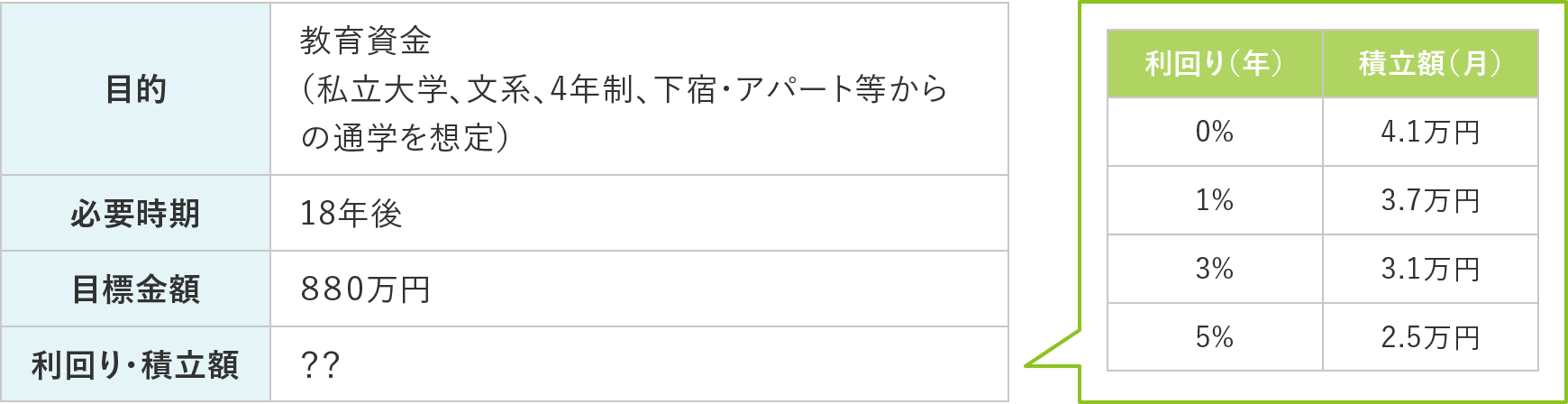

ここでは、積立投資で「NISA」を活用した準備方法を考えてみたいと思います。まず、目標とする「期間」と「金額」を検討します。例えば、教育資金として18年後までに880万円貯めたいと目標を設定したとします【図表3】。次に、積立投資を行っていくうえでの、運用の「利回り」と毎月の「積立額」を検討します。

(出所)三井住友トラスト・資産のミライ研究所作成

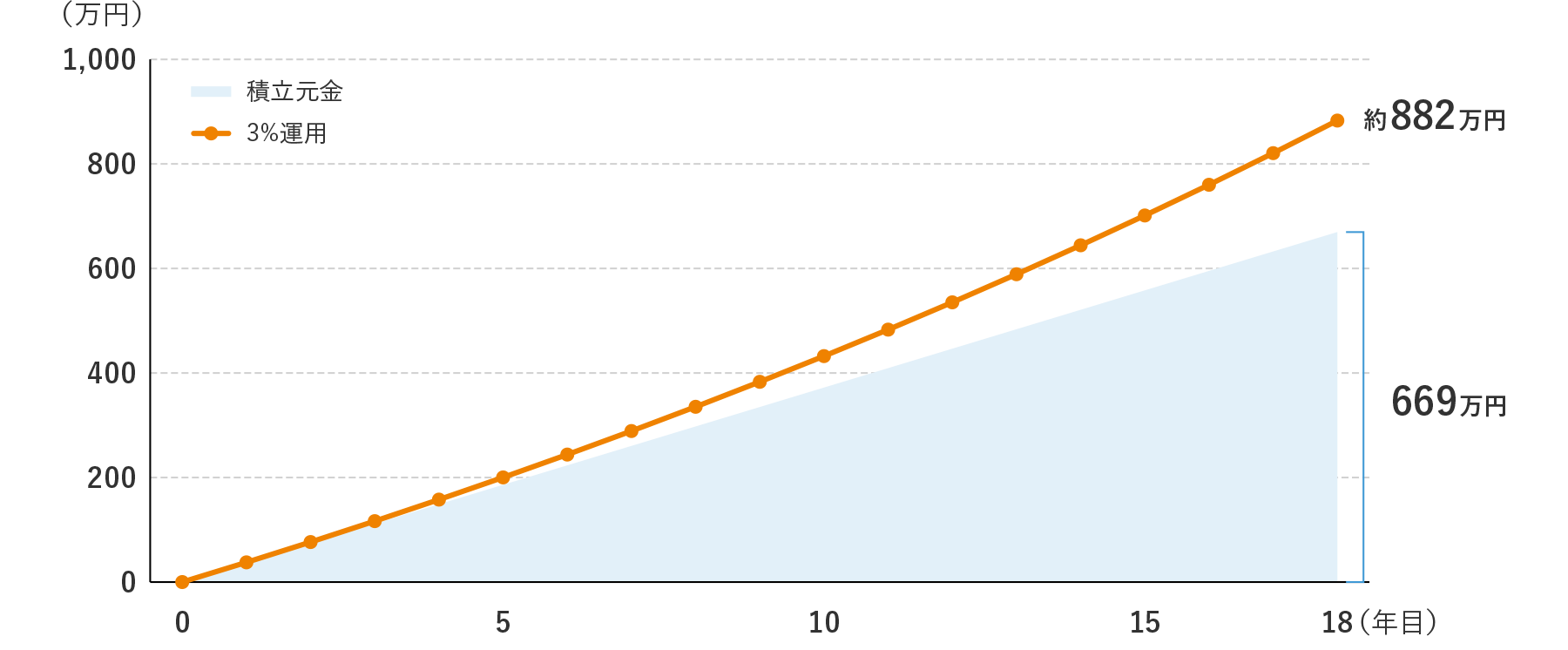

ご自身の世帯の他のライフプランやマネープランの状況を勘案して、無理のない「利回り」と「積立額」を決めます。仮に【図表3】における、運用の利回り3%、毎月の積立額31,000円を選択した場合の積立資金の推移が【図表4】です(運用商品によっては元本割れのリスクもあります)。

NISAを活用して積立投資を行っていく場合、運用によって得られた利益は非課税となるため非常にお得です。一方で、積立投資には一定の値動きがありますので、“短期間で安く買って高く売ることでうまく儲けよう”とするのではなく、世界経済の成長に沿って長期的な目線で取り組むことがおすすめです。