非課税枠を埋めきる前に押さえたい!

NISA口座の個性

パン作りと一緒?

皆さんが生涯NISAを付き合うにあたっては、非課税枠が埋まった後に待ち受けることもあらかじめ想定しておくことが重要です。

このコラムでは、生涯NISAを活用する際に押さえておきたいNISA口座の“2つの個性”を解説します。

1. NISAの制度概要

NISA制度(少額投資非課税制度)は、「NISA口座内で運用して得た利益には税金がかからない」制度です(図表1)。

図表1 現在のNISA制度

| 2024年より | ||

|---|---|---|

| つみたて投資枠併用可能 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税期間 | 無期限化へ | |

| 投資可能期間 | 恒久化へ | |

| 生涯非課税投資枠 |

1,800万円 ※枠の再利用が可能 |

|

| 1,200万円(内訳) | ||

| 投資対象商品 | 現行つみたてNISA 対象商品と同様 |

上場株式・投資信託等(※1) (一部対象除外あり(※2)) |

- (出所)金融庁HP「未来を育む資産形成NISA」より作成

- ※上記は資料時点において交付されている法令などを元にして作成しています。今後の法令改正などにより、内容が変更となる可能性があります。

- (※1)当社では、上場株式・上場投資信託(REIT・ETF)等は取り扱っておりません

- (※2)次のすべての条件を満たすものが投資対象 ①信託期間が20年以上または無期限であること ②高レバレッジ型ではないこと ③毎月分配型ではないこと

I. 年間投資枠

2024年以降のNISAには、 「つみたて投資枠」と「成長投資枠」という2つの枠があり、両者は併用可能で、合計で年間最大360万円まで投資できる計算になります。

つみたて枠は、これまでのつみたてNISAを同様、金融庁の基準を満たした商品が引き続き対象で、手段として積立投資をすることが条件です。一方、成長投資枠は上場株式と、一定の条件を満たす投資信託 (①信託期間が20年以上または無期限であること ②高レバレッジ型ではないこと ③毎月分配型ではないこと)が対象です。

なお、成長投資枠を活用する場合は生涯非課税投資枠のうち1,200万円までとなっています。逆につみたて投資枠として1,800万円全額を活用することは可能です。

II. 非課税の期間と生涯非課税投資枠

非課税での投資期間は無期限、かつNISA制度自体も恒久化されているので「いつまでの枠か?」を気にしないで利用できます。

生涯非課税投資枠は合計で1,800万円であり、売却などにより空いた枠は再利用しつつ運用ができます。2023年までの制度では、非課税枠内で対象資産を売却しても、枠は復活しない“使い切り”方式でした。

2. NISAを使って“マネープランとしての投資”を行ってみる

NISAの非課税枠は大変大きく再利用もできるため、様々な使い方ができます。

例えば、若い方や現在投資に回せる資金が少ない方が資産形成を行う場合、22歳から60歳まで38年間、月々4万円で元本は1,800万円になります。30歳から60歳までの30年間のつみたてなら月々5万円、20年間のつみたてならで月々7.5万円で1,800万円となります。また、例えば退職金が入った方など資産に余裕がある方は、最短では年間360万円×5年間で1,800万円になります。

とはいえ、「生涯非課税投資枠をフル活用する」ことをゴールにすることが大事なのではありません。大切なのは、みなさんが自分自身のライフプランに応じて、目指す金額にむけてしっかりコツコツ(かつ無理しないで)運用していくことです。

一方、このように“マネープランとしての投資”を行っていると、資産運用の方針を見直すことも出てくることが想定されます。今回は、そういった面も含めて生涯活用するときに留意しておきたい新NISAの“個性”があることもお伝えします。それが、

(1) 非課税枠の管理は簿価

(2) 非課税枠の復活は翌年

という点です。将来、NISAの運用を見直そうかな、と思ったときに、このルールを理解しておくことがポイントです。

2. 新NISAの個性はパン作り⁉

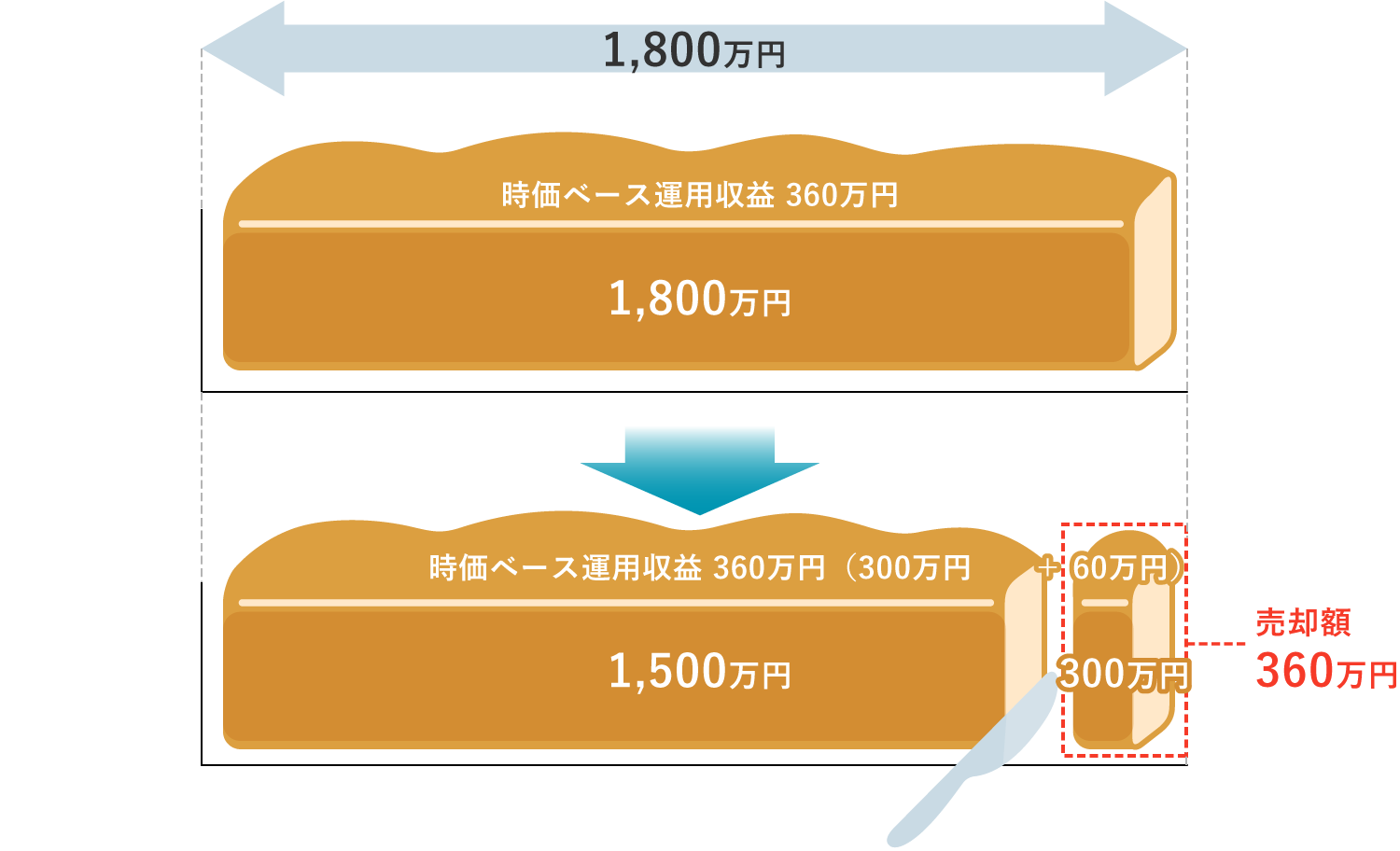

これらのポイントを解説するために、NISAの生涯非課税投資枠を、パンづくりにおける「パンの焼き型」と見立てます(図表2)。パン生地を入れる焼き型が、NISAの生涯非課税投資枠だとすると、パン生地はNISAへの投資額です。焼き型いっぱいにパン生地を流し込むと、ちょうど1,800万円分の投資が投資枠に詰まったイメージです。

まず「(1)非課税枠の管理は簿価」についてですが、焼き型に入れたパンの容積自体が簿価です。ここでは枠を全部埋めれば簿価基準1,800万円ですが、パンはやけて膨らんだり、うまく膨らまずにしぼんだりする可能性があります。これが、投資の世界では利益が出て膨らんだり、損失で減ってしまうイメージと考えましょう。

ただ、焼き型自体はパンが膨らんだりしても変化しない――つまり、購入したファンドの時価が大きく膨らんでもNISAの非課税枠自体には影響を及ぼさない、ということになります。

例えば、1,800万円のパンについて、時価ベースで360万円収益が出て、上に膨らんで2,160万円になっているものの、焼き型は1,800万円しか使っていない、ということです。

一方、ファンドの売却時はどうでしょうか。

先ほどの360万円の利益分を、売却により確定させたいと考えたときに、人によっては、パン生地の「上に膨らんだ部分だけ」を切り取れると思うかもしれません。

しかし現実は、売却時は「パンを輪切りにする」イメージになります。そのため、売却によって空きができる生涯非課税投資枠は、もともとパン生地が入っていたスペースになる、ということです。

先ほどの例では360万円分を売却したわけのですが、簿価としてパンの焼き型のスペースが空くのは300万円 になります。

(※投資しているファンドが1銘柄である前提です。複数ファンドがある場合は、それぞれの銘柄において時価ベースでの損益は異なります)

(出所)三井住友トラスト・資産のミライ研究所作成

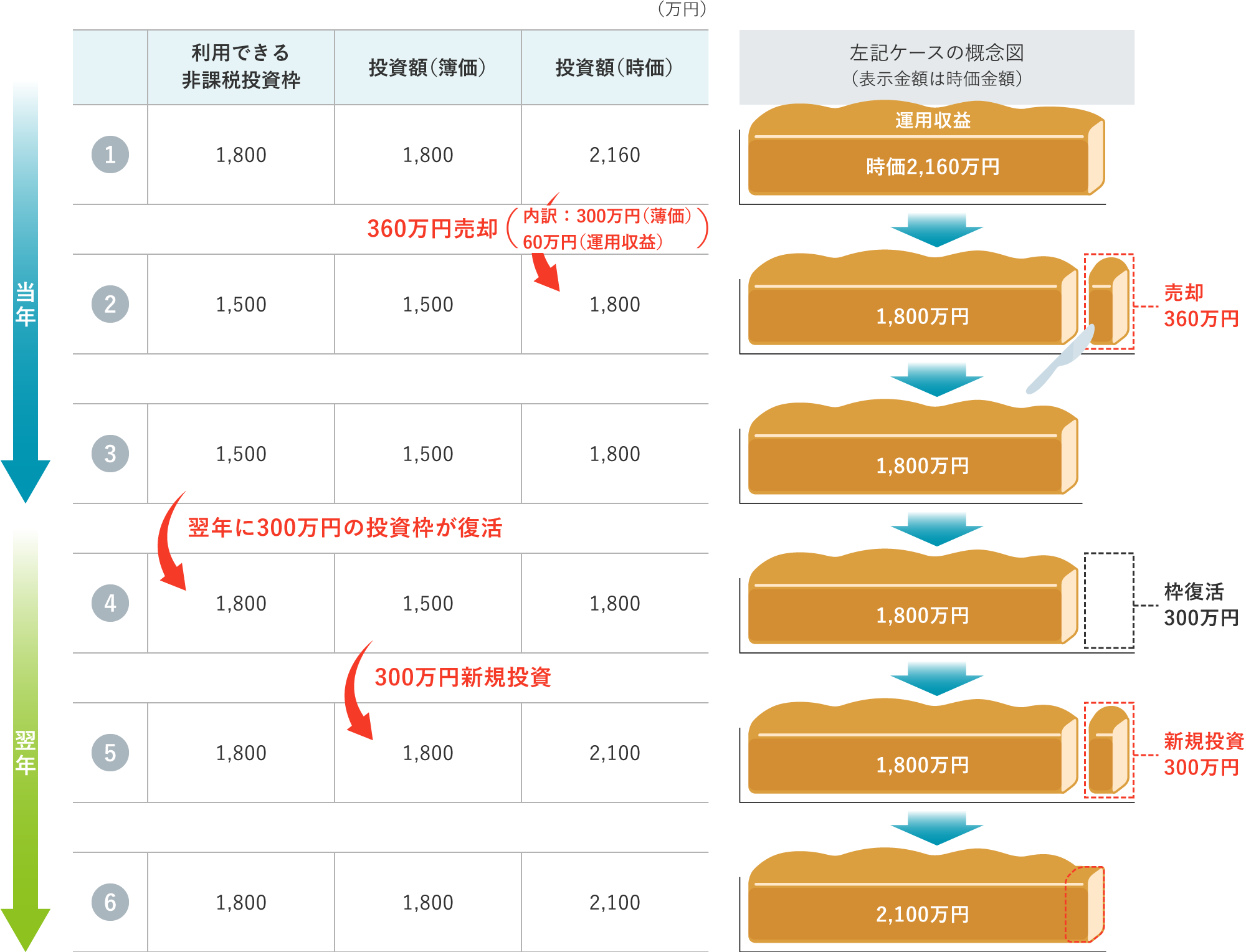

続いて「(2)非課税投資枠の復活が翌年になる」についてですが、NISA口座の管理スパンは基本的に「年」と覚えましょう。

投資枠の上限も、まず「年」で定められていましたが、生涯非課税投資枠のチェックも「年」単位なので「今年空いた枠」を年末で確定させ、空いた枠については、「翌年以降」に活用するということです。そのため、フルに1,800万円を活用している場合には、NISA口座内で「ファンドを売って・別のファンドに乗り換える」といった手続きが“同年内”では行えません。加えて、投資額の上限はそれぞれの年間投資枠の範囲であることにも留意が必要です。

さて、これらの2つの特徴を踏まえて、具体的なケースで見ていきましょう。

(図表3)の①では、1,800万円の投資資金(簿価)に20%の運用収益が生じて2,160万円になっています。②のとおり、時価ベースで360万円分(簿価ベースで300万円)を売却すると、使用中の非課税枠は1,500万円になりますが、当年度中(③)には枠が復活しません。

翌年の④になると、300万円分の枠が復活しますので、⑤のとおり300万円までは投資できます(ただし、年間非課税枠の範囲)。

本来は②の通り、運用益がある資産を売却したことで、当時は360万円売却した資産を持っていたはずですが、簿価ベースで管理しているため、手元の360万円全額をNISAの非課税枠に投じることはできないことになります。

- ※上記ケースは、生涯投資非課税枠1,800万円を使い切ったうえで運用の見直しをする場合を想定であり、実際の実績値とは異なります。

- (出所)三井住友トラスト・資産のミライ研究所作成

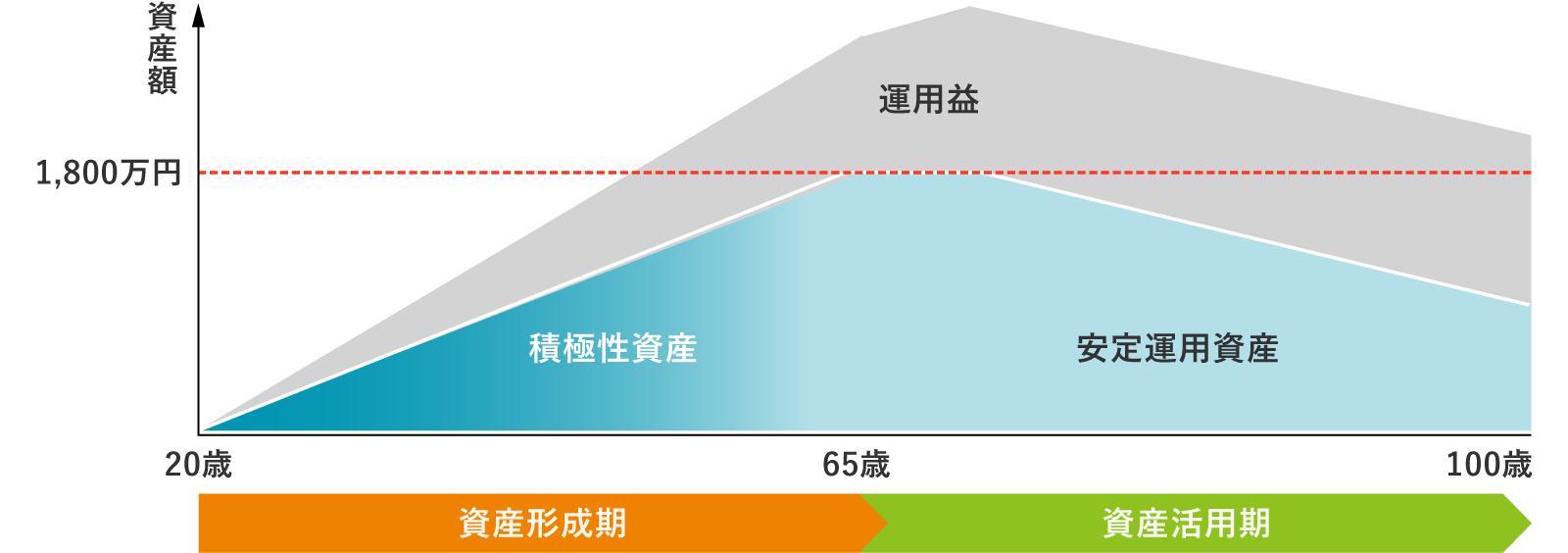

例えば、若年のうちはリスクを取って積極的な資産運用をしていたが、セカンドライフにおいては資産を“守る”ことを見据えてリスクを落とした運用を検討しているとします。

ご紹介した2つの個性を踏まえると、生涯非課税投資枠を埋めきってから運用の見直しを考えるのではなく、枠が余っているうちから積み立てる資産のリスクを徐々に落としていくなど、余裕をもって生涯の投資戦略にそったNISA枠の活用術を考えてみることが考えられます。

(出所)三井住友トラスト・資産のミライ研究所作成

NISA自体は非常に使いやすく、一生涯付き合えるパートナーといえますが、それ故、将来資産の見直しなどを考える際には、こういった個性も理解しつつ付き合っていきたいですね。

※三井住友信託銀行公式YouTube動画「教えて信託さん!資産形成編」でも、NISAの個性について動画で学べます。