家計の転換期!?

60代の資産運用の心得は?

新NISAは恒久化され、生涯非課税投資枠が1,800万円となったことにより、セカンドライフにおいても「運用しながら取り崩していく」ことができる器となりました。

新NISAの解説は“資産形成期”の積立投資にフォーカスしたものが多いですが、セカンドライフにおいて新NISAで運用する資産の役割と運用戦略を考えましょう。

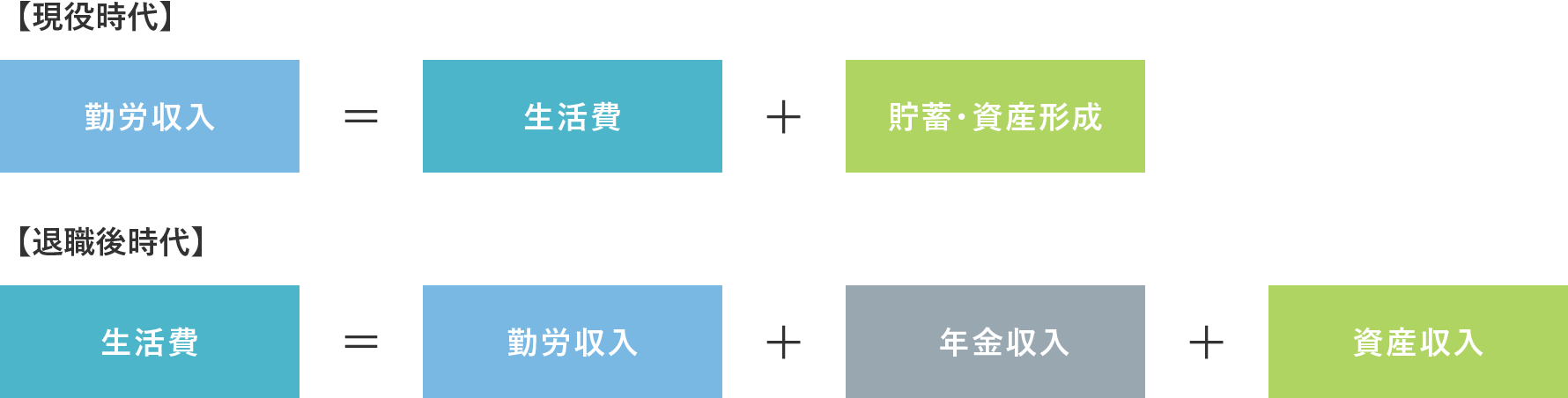

1. 必要な資産収入を考える

まず、押さえておきたいのが、現役時代と家計収支が変わることです。一般的には、住宅ローンや教育資金などの支出が減り、リタイア時に退職金が入り、家計のバランスシートでは資産が大きくなる年代です。また、現在は、定年引上げや雇用継続などで60代前半の就業率が7割超、60代後半でも5割を超える※ので給与収入も引き続きありつつ、65歳からは公的年金の受給も始まる、という方も多いでしょう。どのような収支になるのか、現役時代と比較して想定しておくことが必要になりそうです。

※統計局ホームページ/令和4年/統計トピックスNo.132 統計からみた我が国の高齢者-「敬老の日」にちなんで-/2.高齢者の就業

長寿時代においては、長生きによって資産が枯渇するリスクに備える必要が出てきます。大きな柱は、終身の収入源である公的年金であり、この受け取り戦略を考えることが必要であることは大前提ですが、それを踏まえたうえで、ゆとりあるセカンドライフのために必要な生活費を賄うためには、【図表1】の通り「資産収入」に必要な水準感を考えます。

(出所)野尻哲史「60代からの資産『使い切り』法」より三井住友トラスト・資産のミライ研究所作成

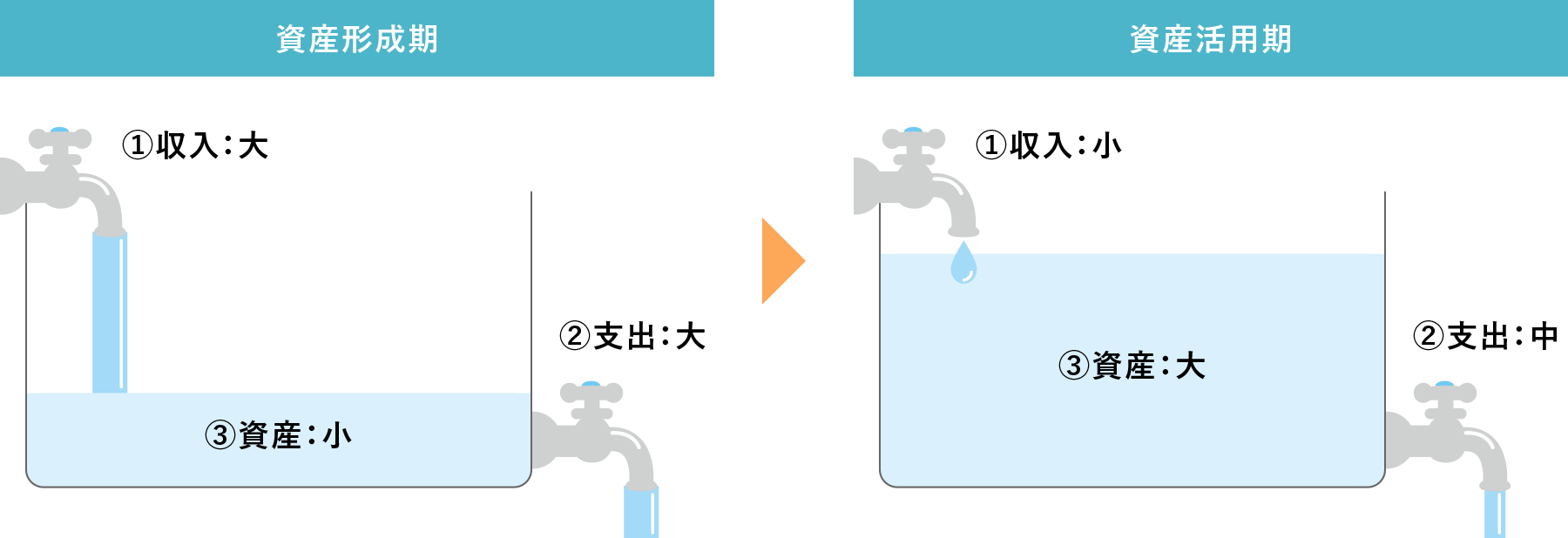

2. 必要な利回りを達成するための運用計画を立てる

【図表1】の【退職後時代】の収支構造になったときに、資産収入において考えるべきは、インフレリスクです。インフレリスク自体は現役時代・退職後時代ともにさらされるのですが、その影響度は変わってきます。その理由は【図表2】の通り、資産活用期は資産形成期に比べて、相対的に①収入が小さく賃金の上昇の影響を受けづらいこと、かつ③資産が多いため、③資産の目減りによる影響が相対的に大きくなることが挙げられます。この点を資産の取り崩し計画にどのように織り込むべきか、考えていく必要があります。

(出所)三井住友トラスト・資産のミライ研究所作成

つまり、インフレにより資産の引出額が増加することに伴い、枯渇するスピードが早まるため、資産活用期にはインフレを織り込んだシミュレーションを実施しながら運用計画を策定することが必要となります。

3. 新NISAを活用した運用を考える

ここまでの話を受けて、必要な資産収入をまかなうためには、「とにかく“期待リターン”の水準を高くすればよいのではないか」と思われる方もいるかもしれません。考えはそれぞれですが、老後に生活資金として活用するためにマネープランとしての投資をするならば、期待リターンだけでなく資産寿命を考えた“リスク”にも目を向けることが大切です。具体的には、安易に「リスク・リターンを高め」に設定するのではなく、「リスクを考慮した安定運用」を検討してみましょう。

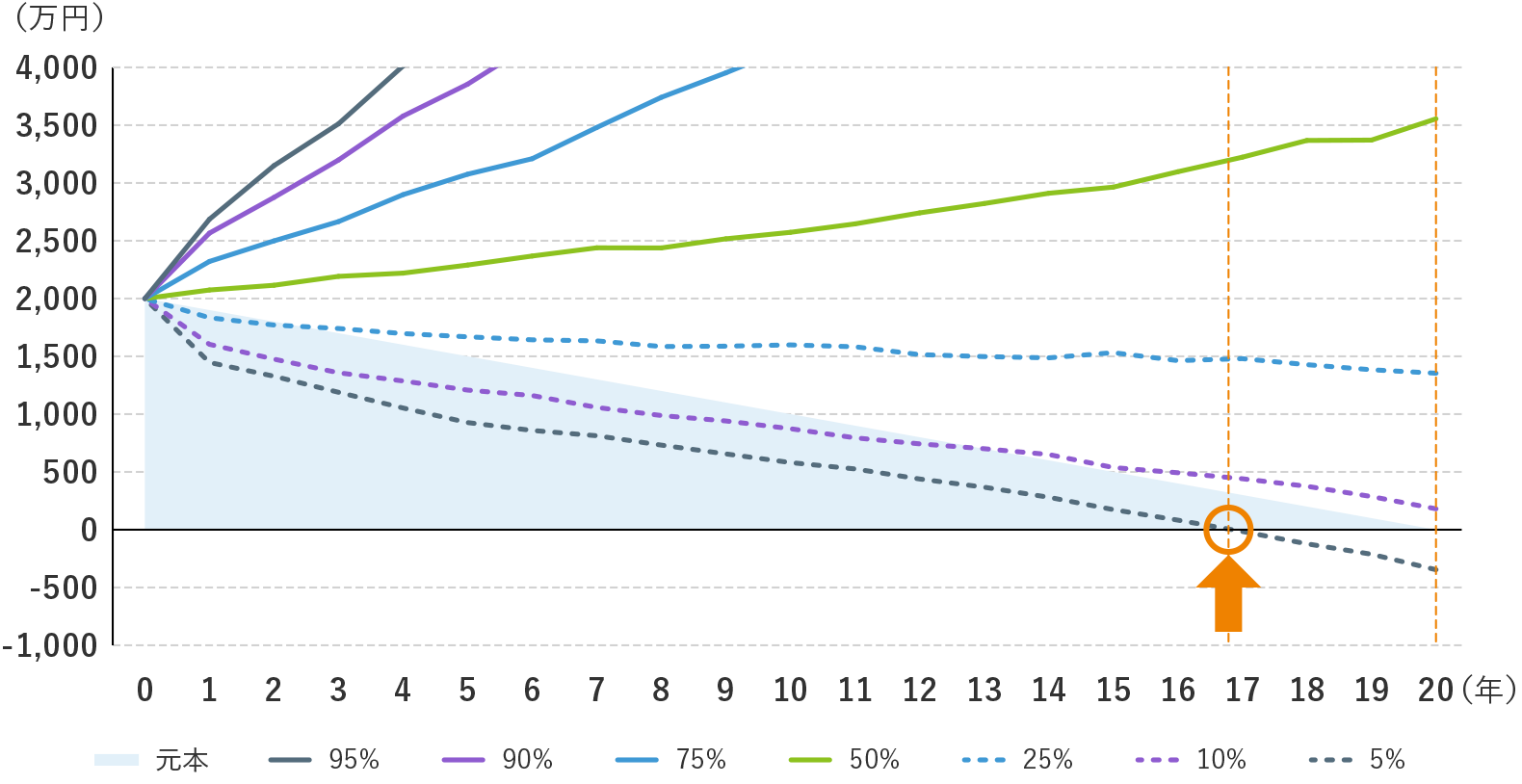

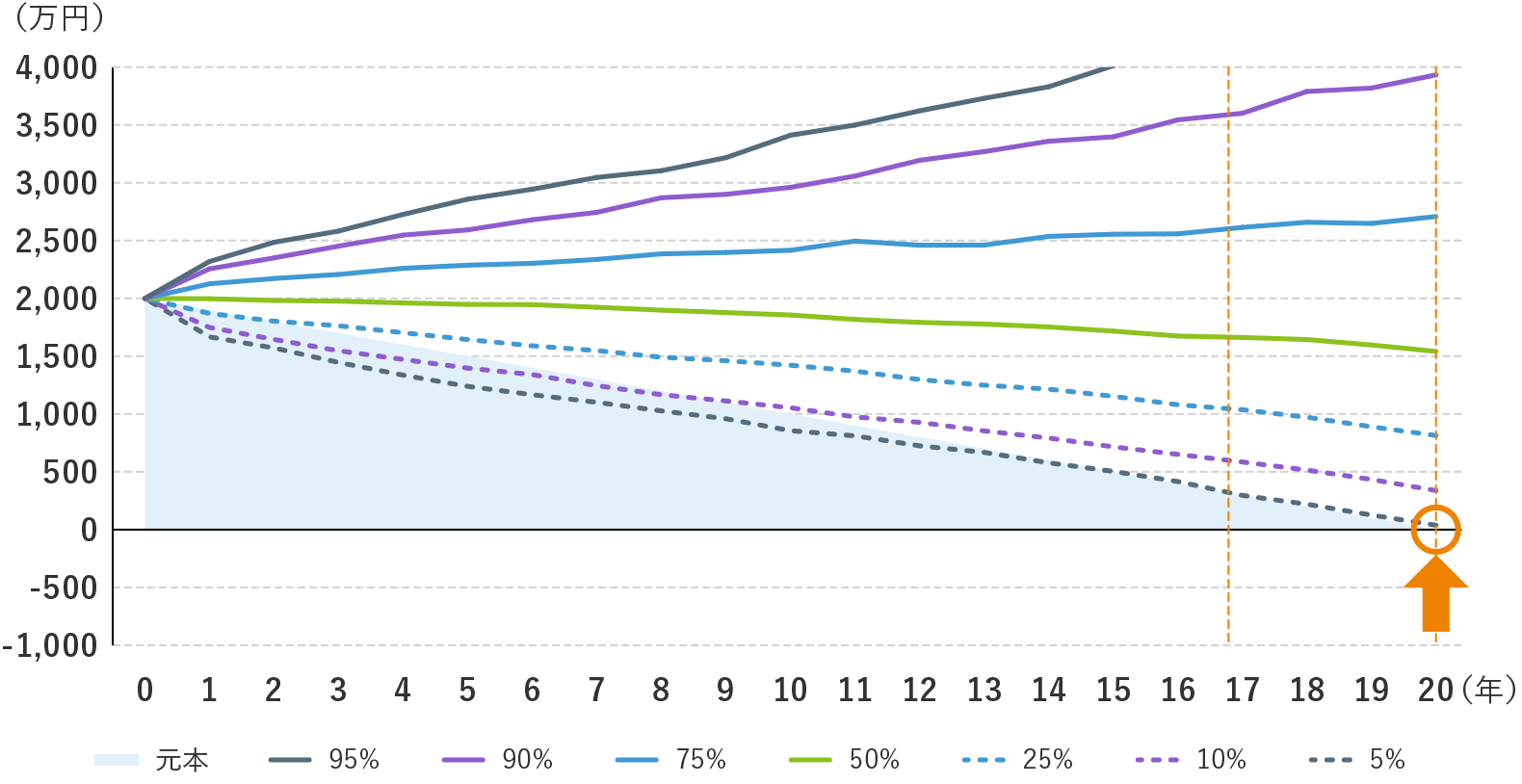

具体的な例を考えてみます。資産2,000万円を保有していて、毎年100万円を取り崩す場合、運用をせずに元本が0円になるのは20年後です。一方、期待リターン9%、想定リスク19%の運用を実践したとすると、期待リターン(ここでは確率が一番高い水準)は“50%”の線の通り、取り崩すどころか増えているということになります。一方で、リスクに目を向けると、同じ条件でもかなり市場が悪かったケースで想定すると、資産寿命は元本のみだった時よりも早く枯渇していることがわかります(【図表3-①】)。

一方で、期待リターン5%、想定リスクを10%においた運用を実践すると、期待リターンとしてはほぼ横ばい、つまり資産寿命はしっかり延びていることが確認できますし、リスク目線でも、かなり市場が悪かったケースでも、元本の減少よりも早い枯渇にはならない結果となりました(【図表3-②】)。

- (出所)三井住友トラスト・資産のミライ研究所作成

- ※図表3のシミュレーション前提:期待リターン・想定リスクをそれぞれの条件でおき、モンテカルロシミュレーション法により推計。

- ※期待リターン9%・想定リスク19%は、1985年~2022年における海外株式実績(リターン8.7%、標準偏差18.6%)を想定したシミュレーション

- ※期待リターン5%・想定リスク10%は、1985年~2022年における4資産に均等に分散投資した際の実績(リターン5.4%、標準偏差9.5%)を想定したシミュレーション

- ※各アセットクラスのベンチマークは以下

- ・国内株式:TOPIX配当込み(1988年以前はTOPIX)

- ・国内債券:NOMURA-BPI総合

- ・海外株式:MSCIコクサイ・インデックス(除く日本、配当込み)

- ・海外債券:FTSE世界国債インデックス(除く日本)

期待リターンを高めることで資産寿命を延ばす期待は高まりますが、一方で、リスクに対する目線を持つことの重要性が高まりそうです。現役時代と比べて、勤労収入が下がる・もしくはなくなるセカンドライフにおいては、一般的に「運用の結果で資産収入が減少するリスク」を、「勤労収入などの他の収入」でカバーすることが難しくなります。

また、具体的なリスクを抑えた運用については、「リスクの大きい商品を少し保有し、残りをキャッシュ資産で置く」ことで、家計全体のリスク調整を行うことも考えられます。それ自体は、有効な運用戦略の一つと考えられます。一方で、上記の【図表3-①】でご覧いただいたように、値動きのぶれの大きい資産から取り崩しを行うことは、取り崩す時点の相場の影響も大きくなるため、一般的に難易度が高くなります。ご自身の認知・判断能も今後は低下していく可能性があることなども踏まえると、例えばさまざまな資産クラスに分散された「バランス型ファンド」を活用するなど、リスクを抑えた、かつシンプルな運用戦略を実践することには、相応のメリットがありそうです。

退職後は、資産形成期とは家計収支の構造が変わり、資産を取り崩して「資産収入」を得ることが必要になってきます。そのため、「インフレリスクも考慮した運用」を行うことの必要性がより高まりそうです。一方で、資産形成層と違い、将来の稼ぎなどで相場の下落をカバーすることが難しい時期といえます。そのため「リスクを抑えた運用戦略」の目線がいっそう重要となりそうです。