安心できるミライに向けて、

自分らしいライフプラン・マネープランを

一緒に考えていきましょう。

2025.10.30

NISAで始める資産形成 ~NISA口座はパン作りと一緒!?~

-

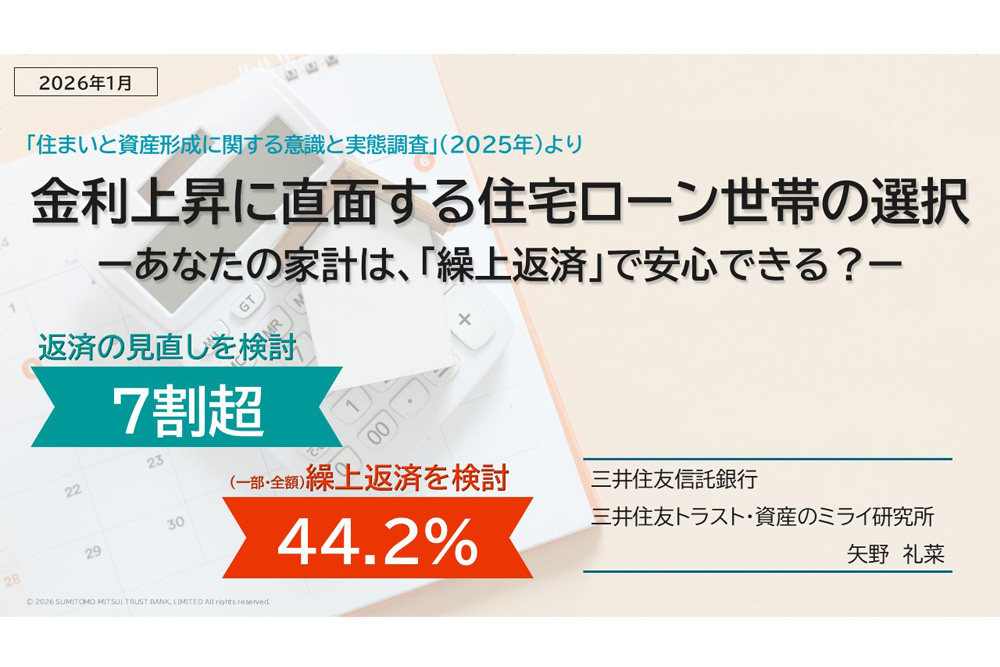

2026.01.23

金利上昇に直面する住宅ローン世帯の選択

-

2026.01.21

手取りが増えたら消費を増やすか?

-

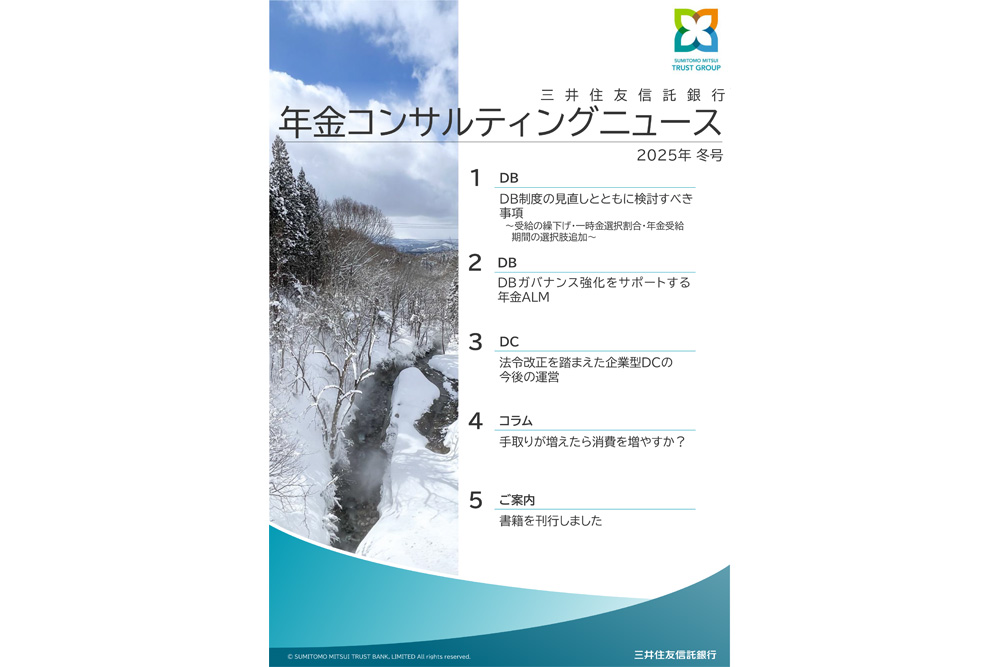

2025.12.09

年金コンサルティングニュース(2025年冬号)

-

2025.10.30

NISAで始める資産形成 ~NISA口座はパン作りと一緒!?~

-

2025.10.30

【NISAのリアル】利用は若年層が牽引!?

-

2025.10.30

【重要!!】ファイナンシャル・ウェルビーイング実現のための「4つのステップ」とは!?

-

2025.03.07

金融のプロが教える!ファイナンシャル・ウェルビーイングとは?

-

2026.03.03

お知らせ

NHK大阪かんさい熱視線「住宅ローンが返せない⁉返済破綻を防ぐには(2026年2月27日)」にミライ研研究員が出演しました。

- 2026.03.01 お知らせ

-

2026.02.25

お知らせ

日本経済新聞電子版(2026年2月23日)「働く70代、手取り4割が住宅ローン返済に 金利1%で試算」において、ミライ研のデータ・コメントが掲載されました

-

2026.02.04

お知らせ

NPO法人確定拠出年金教育協会「ファイナンシャル・ウェルビーイング・マネジメント・カンファレンス2026」にて、ミライ研清永研究員が「資産形成支援が従業員の満足度とウェルビーイングに与える影響とは」と題して講演を行います。視聴には、事前申し込みが必要です。こちらよりご登録ください(※ライブ配信のみ)。