【第56回】高校生向け金融教育

「金融リテラシー」とは?①

2022.04.13

前回のコラムでは、学校において金融教育がより本格的に取り組まれるようになった背景、「金融教育」の十分な理解には基本的な金融リテラシーの向上が不可欠と認識されつつある点についてお伝えいたしました。今回のコラムでは、その具体的な内容についてみてまいりたいと思います。

さて、拡充が図られた高校生の「金融教育」の授業。一部、内容を抜粋してお伝えしておきたいと思います。

“ 家計管理については、収支バランスの重要性とともに、リスク管理も踏まえた家計管理の基本について理解できるようにする。その際、生涯を見通した経済計画を立てるには、教育資金、住宅取得、老後の備えの他にも、事故や病気、失業などリスクへの対応が必要であることを取り上げ、預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)、資産形成の視点にも触れるようにする。”

出所:文部科学省「高等学校学習指導要領(平成30年告示)解説 家庭科編」より一部抜粋のうえ三井住友トラスト・資産のミライ研究所作成

例えば、生涯を見通した経済計画の基点として教育資金、住宅取得、老後の備えに加えて、事故や病気、失業などのリスクへの対応が必要と具体的に示されています。また基本的な金融商品についても、預貯金、民間保険、株式、債券、投資信託などと具体的にあげられています。この様に「金融教育」の内容は単に学んで終わりではなく、具体化して考え、ご自身の生活に落とし込んで考えていくことが必要といえそうです。

では、学校で金融教育の中核をなす「金融リテラシー」について詳しく見てまいりたいと思います。金融庁は「最低限身に付けるべき金融リテラシー」として、【図表1】の①~④の分野を挙げています。

①家計管理

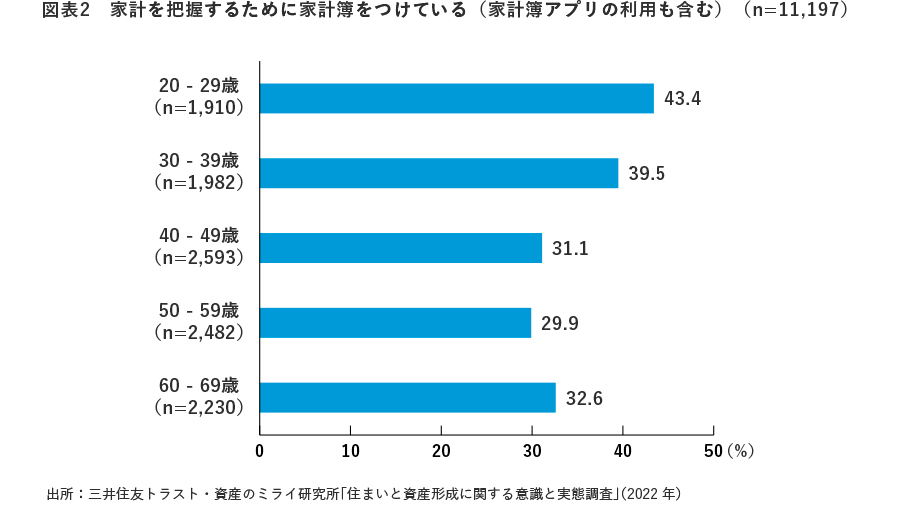

まずは「家計管理」についてです。突然ですが、みなさまご自身の世帯の家計管理=世帯の収入と支出の管理はどのように行ってらっしゃいますか。実際にミライ研が2022年1月に実施したアンケート調査で、「あなたやあなたの世帯で、家計面で実行している努力や工夫をお選びください」という設問の中で「家計簿をつけている(家計簿アプリ含む)」かどうかについてお伺いしました【図表2】。

結果は、20代で43%、30代で39%の方が、家計把握のため家計簿をつけていると回答いただきました。最近では非常に便利な家計簿アプリがありますので、そういった影響もあろうかと思います。また20代と50代では13.5%の差があり、若い方のほうがより堅実なマインドなのかもしれません。

もちろん家計管理は家計簿のみならず、通帳の入出金額やクレジットカードの利用明細で確認するといった方法もあります。いずれにせよ、前回のコラムでもお伝えした通り「人生100年時代」という長い人生を豊かに過ごすためには、家計管理は不可欠です。もし本コラムをお読みの方の中で「収入額も支出額もすぐには思い浮かばない…」という方がいらっしゃったら、まずは収入、特に実際に自分の手元に届く手取り収入がいくらなのかを家計管理の検討のスタート地点として把握するようにしましょう。その金額をおさえたうえで、支出(そのお金を使うのか貯めるのか)を考えてみてください。支出を考える際のポイントとしては、「今の満足のための消費なのか」「将来に向けた貯蓄・投資なのか」も意識されるとよいかと思います。もちろん「将来のため」だけを考えてひたすら今は我慢、というのも味気ないと思いますので、個々人の価値観に基づいて両者のバランスをうまくとっていく必要があります。

少し長くなりましたので、他の項目につきましては次回のコラムにてお伝えしたいと思います。